你所赚的每一分钱,都是你对这个世界认知的变现

医药股在A股是一个比较重要的板块,也是诞生牛股较多的板块之一。并且在A股有一个约定俗成的投资规律,那就是“喝酒吃药”,因为在大众投资者的眼里,医药和白酒股等股票都具备“防御属性”,所以在某一阶段大盘上攻乏力的时候,很多资金会躲到医药白酒股里面去。

这里,把最近小伙伴问我的医药类股票近期的投资机会和风险,做了一个整理,大家对下述个股中有持仓的,可以参考:

01

估值和股价之间

目前有盈利空间的医药股

普利制药

选择普利制药的原因是:从最新的2019业绩公告可以看到,营收同比上年增长50%+,归母净利润同比上年增长60%+。全年公司的主营产品注射剂如阿奇霉素等稳步放量,4个季度内环比增长;并且公司有5~7个产品在未来2年内会拿到在美国上市的审批资格,到时候注射剂产品的海外收益将会递增,对于公司中长期价值有所加持。

另外,这个股作为“国内稀缺注射剂龙头”个股,预估未来其主营注射剂产品会在国内、国外同时营收递增,所以具备中期、中长期投资价值。对目前的经营数据,进行一个最新估值,普利制药的合理估值对应的股价应该在75~80,目前可以等股价在高位阶段回调到相对低位时,分批建仓,继续观察期每个季度的财报,作为财务体检。

恒瑞医药&爱尔眼科

恒瑞最近的最好的建仓时间是在3月17的78元附近的相对低位,目前买入的话,套利空间应该在10元以内,稍微有限。我自己手里持仓的是爱尔眼科,艾尔眼科2019年报数据营收同比去年增长20%+,归母净利润同比增长30%+,但是在即将在4月29号披露的一季度财报中,股价应该会有回落,因为一季度受国内肺炎疫情冲击影响线下门店医疗业务,所以那个时间段可以考虑适当建仓。

不过爱尔眼科目前买入也有小幅的套利空间,目前的市价在41,估值在46~50元,在估值之下买入都有一定的安全垫。

乐普医疗VS基蛋生物

乐普医疗的投资价值高于基蛋生物。乐普最近一财年,2019年报数据显示,扣除了商誉和非经常项目的影响,归母净利润同比去年递增30%+。并且乐普近三年的净资产ROE均处于15%+,且逐年递增,其主营产品“阿托伐他汀”2019的业绩增长30%+,相对基蛋生物更有投资价值。

三生药物

港股的这家三生制药,也就是高瓴资本近期进军的生物医药企业。因为高瓴资本这个资管市场买方头部公司,最为擅长的挑选赛道之一,就是投资生物医药赛道,其投资的类似公司如恒瑞医药、凯莱英、爱尔眼科等,都是医药细分赛道的基本面不错的个股,并且在高瓴资本持股后,在一段时间内,都会有不错的涨幅。所以从高瓴资本投资团队里挑选出来的个股,都是经过其投资团队层层筛选,因而基本面上没有太大问题。

但是对于这只高瓴资本新进的个股,我们不能“抄作业”马上买入,因为高瓴资本的投资风格一般都是作为“战略性”投资,战略性投资意味着什么?意味着它投资该股之后,该股的股价不能马上在资本市场上看到股价起效果。

并且三生制药这只个股,从2018年开始就持续的在下跌,一致跌到现在低位,在目前的股价低位,高瓴资本出手了。

三生从2018年的44倍市盈率PE,跌到了现在的14倍市盈率PE。高瓴资本作为一家战略性投资机构,他此时择时买入是明智之举,但是我们不能无脑买入,因为我们要对投入三生制药的这笔资金做一个规划,也就“资金使用率”。因为战略资金介入和你一般小散资金介入的动机就不一样,所以中短期内这个股是赚不了钱的。

此外,我查阅了三生制药2019年年报之前的近三年的数据,截止2019年全年营收同比去年增加16%+,但归母净利润同比去年下降-24%。所以很明显,该公司目前的营收、经营,还没有步入赚钱的轨道,所以对高瓴资本的战投资金来说无所谓,因为高瓴是“买股权”,而我们小散是“赚差价”、赚股票上涨的趋势,所以我们投入的这笔资金和高瓴资本就有本质上的差别。

此外,该股的股价要想出现上涨,必须要“基本面业绩”的配合,至少是年报或者半年报,而三生制药在2019第三季度的时候净利润也是亏损,2019年报也是亏损,所以短期内基本面业绩也不支持上涨。

所以对于该股,目前的策略就是观望,预计该公司业绩反转至少要等到2020年报,所以目前我们不需要介入,但是要知道该股具有中长期投资价值,所以在该公司的年报业绩公布业绩反转,并且股价在底部盘整到位时,我们才可以建仓进入!

药明康德

整体来看,我给药明康德在2020年的预估的合理估值对应的股价区间在105~110元/股 区间,并且目前的股价在高位回调后已经止跌企稳了,86元附近是一个很强的支撑线,预计股价在这个位置会反复回踩然后筑底,等到基本面业绩走好并财报出炉,股价再配合向上突破。

凯莱英

目前股价处于高位回调,只能轻仓介入。凯莱英目前经营数据对应的估值在225左右,与目前的市价之间有一定的套利空间,但是股价起伏比较大,所以在套利的同时注意控制好风险。这个股属于化学制药行业,具有中长线投资价值,而且它是买方资管头部高瓴资本的持仓股,并且这个股也被成为“小恒瑞医药”。

02 目前暂时

博瑞医药

博瑞医药是一只次新股,不选择它的原因是:其主营业务的盈利增长能力,在短期内还不能看到。因为他的主营业务中的部分主营药品目前才投入商业渠道,并且还有一部分没有投入商业渠道。现金流回流的速度较慢,并且后面还需要优化各个药品的销售结构。

尚荣医疗

尚荣医疗的估值在13元附近,该股属于医疗器械行业,在行业中处于垫底状态(见下图排名),没有投资价值。

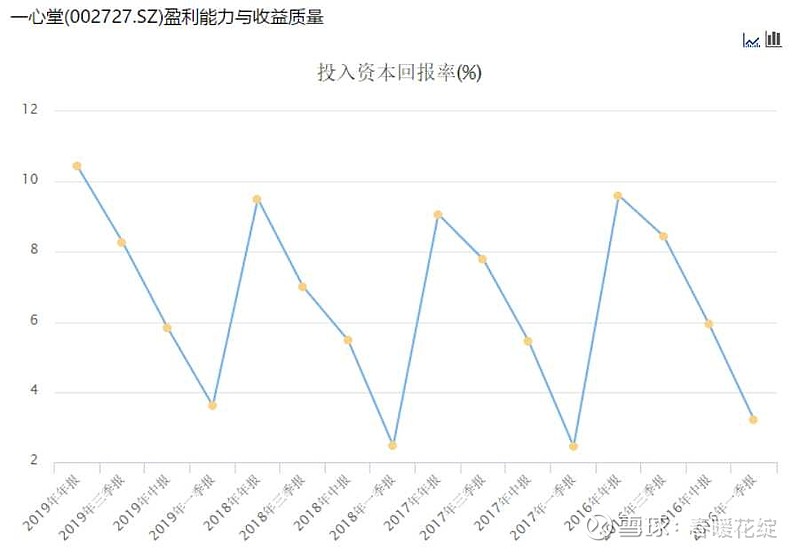

一心堂

一心堂这个股票,整体的投资价值一般,而且估值和股价之间的套利区间很小,下面来详细说下:先从2019年报数据做一个财务筛查,营收同比上年增加14%+,净利润同比上年增加16%+,2019年全年的业绩基本上处于一个持平的状态。

其次重点对其财务中的盈利数据做一个重点筛查:年化净资产收益率ROE平均在15%左右,总资产报酬率在10%左右,资产回报率在10%左右。整体评估其基本面的盈利能力为一般。

最后按该股的最新经营数据做一个估值,合理估值对应的股价区间在27~31左右,和目前的市价26基本吻合,可套利的空间有限。

鲁抗医药

这个股的投资价值一般,非行业龙头,处于行业垫底地位,不建议介入。净资产收益率ROE常年处于7.5%以下,没有太多投资价值。

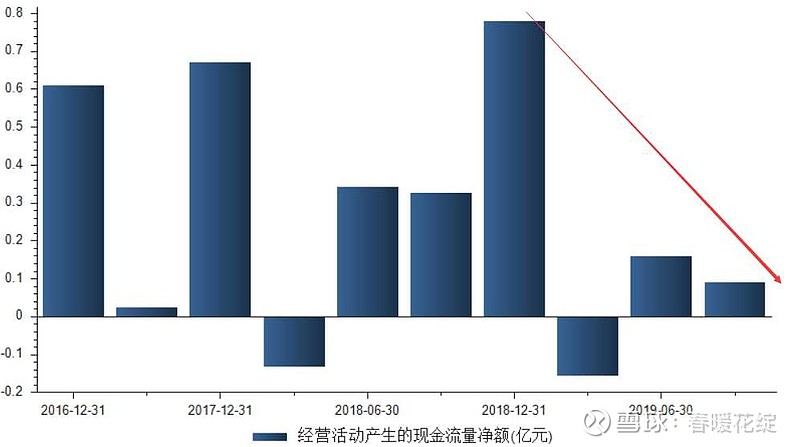

爱朋医疗

该股属于一个次新股,所属赛道在医疗服务行业的“疼痛管理”,其主营收入的70%的来自是“疼痛管理”业务,20%是“鼻腔管理”业务,属于一个细分中的个股,相对同细分领域属于头部。

该股近一年的经营性现金流金额确实同比上年减少,所以导致现金流递减。并且由于上市之后销售规模的扩大,导致近一年的财报中的销售费用的大幅增加。在2019三季度的净利润有一个异常增加,主要来自出手下属子公司贝瑞电子的收益而来。

综合来看,该股处于细分赛道,经营规模虽然同比自身逐年递增,但是经营现金流等关键盈利指标没有得到改善,所以大概率不会走出大牛股走势,因为走出大牛股需要确定性的基本面业绩配合。

昭衍新药

该股的合理估值对应的股价区间在65~70区间,目前市价高于估值价格,没有套利空间。

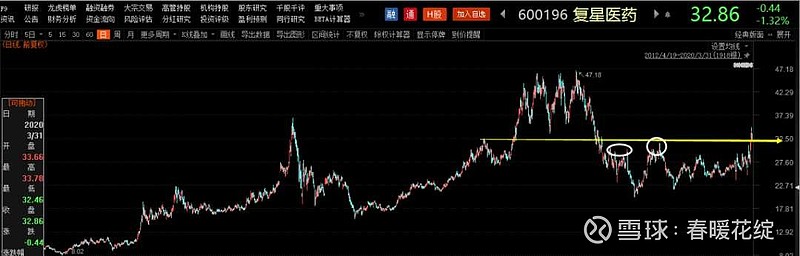

复星医药

这个股目前没有股价投资套利的机会,原因如下:①从估值角度:目前复兴医药的最大套利空间为2~5元;②从交易角度:股价目前在突破前高32元的支撑线,这个位置很重要,而且做空的压力很大。大家可以看下方截图,股价从2018年8月至今,就一直在32元下面盘整,几次突破该价位都被打了回来,所以这个位置要想突破,没有绝对的基本面优质业绩(年报、一季报)和概念题材的加持是不可能突破的。所以为了规避风险,该股暂时不要介入了,因为套利的风险高于收益。

普洛药业

普洛药业的投资逻辑上看还是不错,投资逻辑如下:①行业逻辑:国内原料药龙头企业。曾在2018年原料药出口排名中排全国第二;②公司逻辑:技术壁垒,原料药规模化产品70多个,销售过亿品种有13个,其中部分产品占据全球市场绝对份额,例如系例产氧氟沙星产量全球第一;③财务逻辑:普洛近年优化产品结构,剔除低毛利品种,公司财报中的毛利率的质量大幅提升;

但是目前估值已经修复股价,按最新经营数据进行估值,合理估值对应的股价区间在20元/股左右,而目前估值和市价基本一致,所以暂时没有明显的套利空间,短期内不建议介入了。

03

总结

医药股的选股策略

说完上述近期我看过的个股后,我们来对“医药股的选股策略”做一个梳理,帮助大家挖掘出更优质的医药个股:

首先对于医药企业的选择,我们要看起主营产品或服务的消费人群是否足够的大,比如癌症类诊疗服务、消费性强的保健药、心脑血管专用药、还有一些专用医疗器材,比如近期因为国内肺炎疫情而呼吸机、氧气机等大卖的迈瑞医疗和鱼跃医疗,股价蹭蹭往上涨.

其次是主营产品具有品牌护城河的,这个尤其是对于选中药股更为中药。比如一定要是老字号的中药企业,并且其主营产品具有很强的市场粘性和品牌知名度,比如云南白药和片仔癀等。而对于西药企业,一定要看它是否有独立研发新药的能力,或者它仿制的仿制药是否在当下具有不可替代性和低成本性。这个最典型的案例就是印度的低价仿制药,它的药品是受众非常强,而且药性基本相同。

最后,最重要的是看它当下的估值,和市价之间是否有足够的安全垫,一般在估值低于市价时买入,如果估值与市价一致或者高于市价,那么短期内仍要放弃。比如上面我们谈到的复星医药,还有没提到的智飞生物,智飞生物目前的市价和估值基本一致,股价也没有可盈利的空间,所以暂时不作为投资标的。

以上就是大概筛查医药股的基本思路,大家感兴趣的可以照葫芦画瓢选出大方向的个股,然后再去针对个股做微观的处理,查阅它近三年的财务数据和分析其商业模式,医药渠道,以及战略规划等。

在美股的过去十年共诞生14支大市值的十倍医药股,其中8支为医疗器械,3支为创新药、3支为医疗服务。

8支为医疗器械股票在过去十年的涨幅,以及截至到2020年1月份的市值。

评论区留言回复关键词【医药股】获取精选医药股 未来可能出现10倍大牛股