利用融资融券对可转债套利

可转债不仅可以T+0交易,而且还可以转股, 根据对应的转股价进行转股,转换成一定数量的正股。

一旦出现转股折价,那么转股后的价值要比持有转债的价值要大,大的部分叫做折价率。

这个指标通常叫做溢价率。

一般在正股暴涨,或者转债暴跌的情况下,这个溢价率就会变成负的。当然转股是在当天收盘后才能转股的。而且要的第二天才能交易。对了,还有个大前提,当前的这个可转债已经进入了转股期。

案例

假设D转债正处于转股期,当前面值100元/张,市价110元/张,转股价3.97元/股,股价D价格4.7元/股,投资者如何操作?

1,计算D转债当前转换价值:转换价值=100/3.97 *4.7元=118.44元>现价

2,买入1千张D转债,需要资金11万

3,同时融券卖出25200股股票D,得资金11.84万

4,将1千张D转债转换为25200股D归还融券负债

5,获利: 11.84万-11万=0.84万(不考虑佣金利息费用)

所以折价转股后,对应的正股第二天大概率会被砸得低开很多。

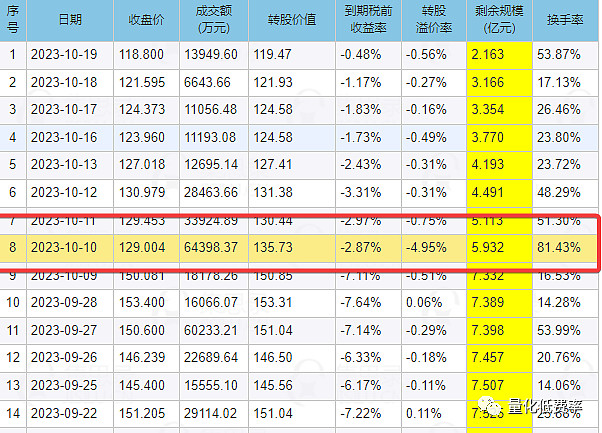

实战

比如中钢转债在2023-10-10当天收盘时的溢价率是-4.95%

中钢国际溢价率

然后第二天(2023-10-11)毫无疑问的低开大于-4%

如果纯粹转股裸套的话,实际的账面套利收益的大肉是吃不到的。

不过如果结合融券操作,那么可以在收盘转股的瞬间,就把套利的账面利润锁住。

在你买入转债转股的时候,等效于持有股票了,如果此时对股票进行融券(等效卖出股票),等于此时把持有股票过夜的风险对冲了。即使第二天股票暴跌,你融券后收益也变成暴涨。你套利吃的是转股折价的收益,而非正股波动的收益。

当然,外面菜鸟可转债博主或者大V的写的可转债套利教程,可能就这么结束了。

他们可能自己连操作都没试过,才这么轻描淡写地描述套利过程,钱就像掉在地上的白菜,随便让你拣。

实际操作下来,最大的难点在于融券。很多小券商的券源约定于0。即使是沪深300里面的大盘股,小券商的券源大概率也是空的。也就是实际的两融业务,只有融资可以用。

这更别说A股里小市值的上市公司的券源,在不少券商的融券池里面,根本就约不到。因为券源本质来源于券商的自营盘,没有自营盘,或者自营盘很小的券商,就无法提供之身的券源给客户了。

即使是券源丰富的券商,投资者也要盯着券源的变化,不断查询当前的券源情况。只要有可约的券源和折价机会,套利的机会才能成功。

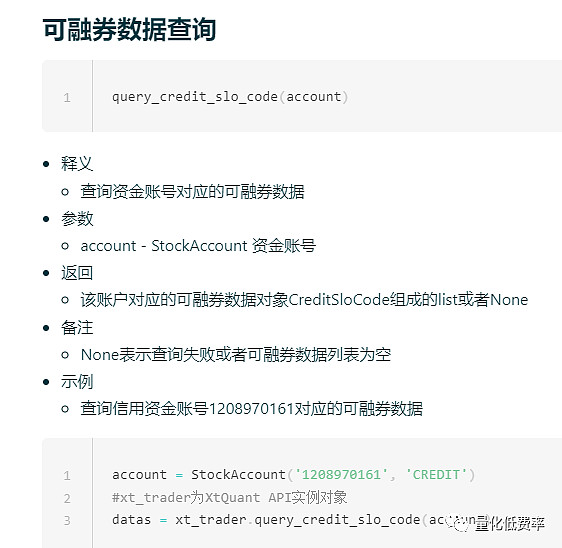

当然这个查询流程可以使用QMT/miniQMT的API接口自动操作,查询可用券源。

miniQMT接口

只要查询到有对应的券源,调用微信通知接口发微信通知即可。

QMT接口

下图是当时约券成功的页面。

约券成功

第二天把转股成功的股票用来还券,就可以完成整个套利流程了。

目前券源最多的有国泰君安,中信证券,至少券源数量位居国内券商前3的。一般的融券利率在8%+, 融券利息要比融券高的,一般融资利息在5%+左右。

而国泰君安可以提供QMT,而且作为头部券商,其QMT开通的门槛也不高。配合QMT量化操作,便于整个交易流程的自动化操作,避免耗费大部分时间在查询可用券源上,实现解放劳动力。