去年看到一个印象比较深的TED演讲是一名五十多岁的黑人女性伊丽莎白.怀特(Elizabeth White)的故事。她以自己的真实经历出版了一本书,书名为 《55岁失业了,却要扮演成若无其事》,她很坦荡地站在大众面前反省自己的经济失败,期望通过自己的故事帮助人们树立正确的金融观,学会储蓄,投资和理财。

相信伊丽莎白的故事对于生活在西方社会的我们并不陌生。伊丽莎白毕业于哈佛,年轻时有一份不错的工作,典型的西方人,每周的工资用来付房租,支付开销,去高档的餐饮吃饭,还信用卡,没有攒下一分钱。

很不幸的是在55岁时,伊丽莎白失业了。她很长时间也没有再能找到下一份工作,靠着低微的社会救济生活。她羞于参加朋友聚会,也不敢告诉朋友们她的经济状况,她意识到自己从来没有未雨绸缪,在即将退休的年龄却没有养老金可以舒适地退休。

她的故事反映了很真实也很残酷的现实:当有一天我们因为疾病无法工作或失业时, 我们是否有足够的积蓄、保险和养老金维持我们及家人的生活?

根据BT金融集团最近对2000名澳洲人进行的一个消费者水平的调查,我们看到

21%的澳洲人没有任何的积蓄

23%的澳洲人有相当于一个月生活费用的积蓄

56%的澳洲人有多于一个月生活费用的积蓄

这个数字相当地惊人,近半数的澳洲人如果突然失业的话,他们在一个月之内就陷入经济困境,有可能破产。

中国人以善于储蓄而闻名,我们可能不会面临这样的困境。但是在澳洲这个高税收的国家,如果我们不懂得利用有效的避税工具,特别是养老金的强大避税功能,我们在个人名下的储蓄会被税收吃掉很大一部分。

举个简单的例子,王先生年收入二十万澳元,处于最高的47%的个人纳税额度。如果王先生用$10,000澳元在个人名下和在他的养老金里分别做相同的股票投资,第一年取得了10%的投资收益,因为税率的差别,一年后养老金的投资收益会比个人的投资收益高出65.2%。具体见下表:

一些年轻的朋友问我,我们现在还年轻,有什么必要这么早考虑养老金? 养老金是一种长期投资,利用的是复利累积的惊人效果。复利累积的秘密就是时间,只要一直坚持储蓄,一直有稳定的增值和收益,即使养老金每年的回报只有5-7%,只要累积的时间足够长,复利会帮我们实现财富自由。

如果我们今年向养老金里进行税后存款$10,000澳元,此后每个月$100澳元的税后存款,以7%的回报计算,十年后我们的养老金会达到$37,405。

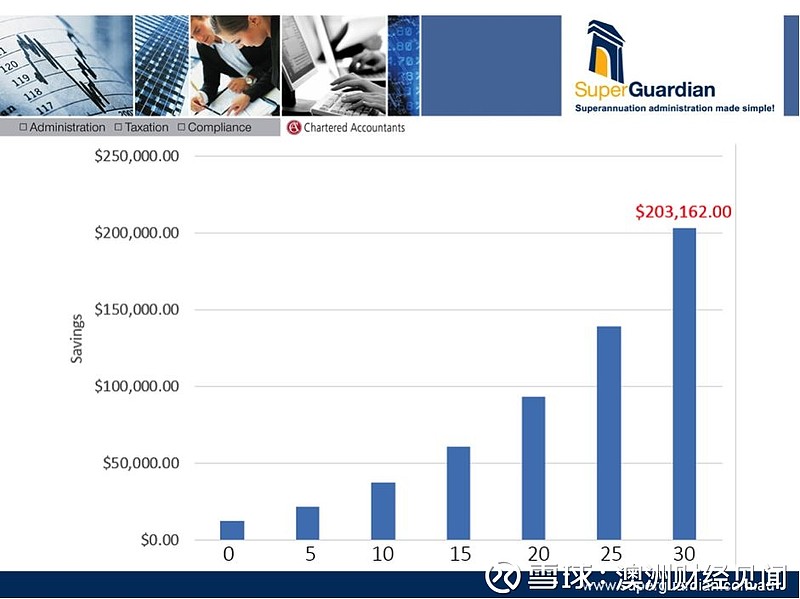

如果把时间轴拉长到三十年,从三十岁开始每月坚持存$100元到养老金里,六十岁时,我们的养老金会达到了$203,162。

(这两个图表都没有考虑到费用及投资波动的情况,仅仅以最简单的模型来计算复利,请不要作为金融建议)

养老金不仅是给自己未来的一个保障,也是给家人和孩子的一笔遗产。如果有一天我们终将离去,我们知道我们依然可以照顾家人和孩子。

如果夫妇双方有一个自我管理养老金,在将来可以接收子女到这个养老金里作为新会员,通过合理的遗产规划以及投资策略,将家庭的财富传承下去。

如果大家有任何关于自我管理养老金的问题,欢迎致电寿诚自我管理养老金中国业务部的服务热线 0472 666 311 。

以上信息由寿诚公司SuperGuardian Pty Ltd AFSL No.485643)提供。所提供的建议并非个人理财产品建议,而且并不考虑您个人的目标,财务状况或需求。请您在采用建议之前,仔细考虑您的个人状况,财务目标和需求,并且获取金融建议。您在做任何金融决策之前,都应该仔细阅读相关产品的金融建议声明书,其包含联系信息及与产品相关的费用信息等。请点击以下链接获取我们的金融 建议书的全本网页链接

两分钟了解寿诚

阿德莱德

65 Gilbert Street

ADELAIDE SA 5000

悉尼

Level13, 333 George Street

SYDNEY NSW 2000

墨尔本

Level 5, 152 Elizabeth Street MELBOURNE VIC 3000

服 务 热 线 电 话

1300 787 576(National)

中文服 务 热 线 电 话

0415 616 733

关 注 我 们