这两家都是做三元正极前驱体的行业龙头公司,其中中伟股份2021年度三元前驱体出货量超过15万吨, 市场占有率提升至26%;四氧化三钴出货量超过2万吨,市场占有率24%,均保持行业第一,2021年末已形成20万吨/年三元前驱体产能、3万吨/年四氧化三钴产能;格林美2021年三元前驱体出货量为9.1万吨,四氧化三钴出货量约1.6万吨,截止目前三元前驱体产能也达20万吨左右,另外格林美还有废弃资源回收的业务。

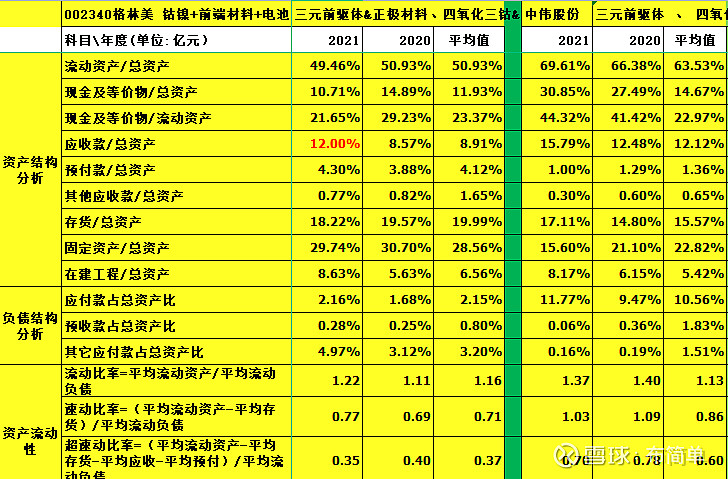

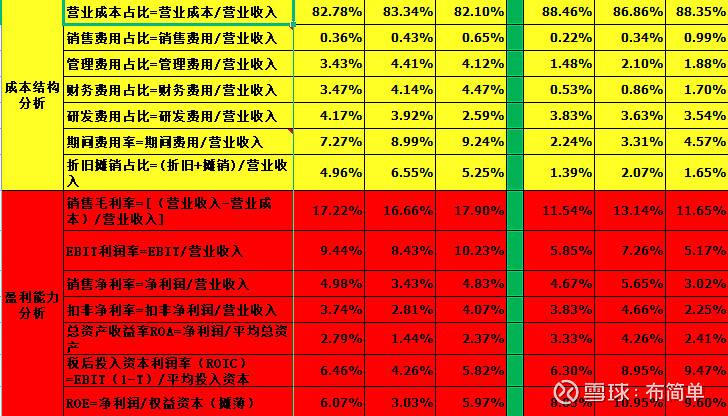

从数据上来看,做三元前驱体不是一个好业务,感觉就是一个粗加工企业,表现在盈利能力上就是毛利率、净利润、ROIC、ROE都偏低,盈利能力指标上格林美总体上略好于中伟股份;负债结构上都有大量的有息负债,尤其是格林美财务费用很高;资产结构也不好,应收账款、存货占比都很高;资产周转率低,现金回收周期长,现金创造能力也很差。具体在经营上就是对上游原材料议价能力弱,应付账款少,预付款较多,对下游电池厂议价能力也弱,表现就是应收账款占比很高,获现能力差,产品卖出去不好拿钱回来,需要自己借款垫资,另外还需要不断贷款扩大规模,最终很大一部分利润都交给银行;比较难理解的是为何存货占比也很大,占用了大量现金,尤其是格林美,感觉企业经营管理能力较低,管理费用又高,不太理解。但也有一个潜在的利好,如果镍涨价,低价库存带来更高收益。按理说一季度妖镍也涨价了不少,但是这两个企业一季度净利润也只提升了20%左右,有点意外。另外目前来看格林美这种电池回收也不是个好生意,不能享受到锂涨价的好处,锂矿涨价回收价格跟着涨上去,而且回收旧电池通常还要先给钱,然后再加工成前驱体和正极材料,再赊销给下游企业,回收企业都是垫资在生产,只是赚点辛苦费,自己前期投资还很大,利润给整机厂商或电池厂给拿走了,看看今后业务起来后会不会有更好的模式。

从财报上看,这两家营收,净利润,资产规模都差不多,产业结构上格林美多了一块电池回收业务,中伟股份基本都是三元前驱体,两家在镍矿资源上都有一些布局,应该说业务布局上差不多,格林美可能会更好一些,因为电池回收业务对于前驱体能起到一定的协同作用;盈利能力上,格林美的毛利率略高一些,但不足的是格林美财务费用、管理费用偏高,格林美的问题主要是管理问题,如果能把存货降下来,把借款偿还掉大部分,管理成本降下来,企业效益有很大提升空间;另外电池回收业务投资大,利润又低最好是找电池厂或整机厂入股来一起做,除非还有其他更合适的经营模式;中伟股份的问题感觉更多是战略和发展问题,只是坐粗加工的话,格林美还有华友钴业追得很近,自己优势不明显,应收账款和资金回笼是个问题,长期以往也会拖垮掉。

以上仅是财报的简单分析,对两家企业了解并不全面,欢迎真诚交流,不欢迎无脑乱喷。

补充下一季报数据

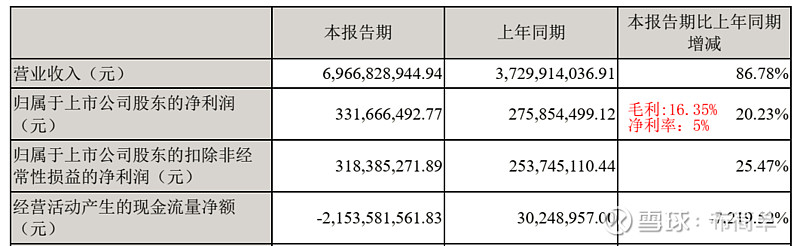

仅从年报数据来看,两者净利润差不多,一季度利润格林美好于中伟股份,这两家企业的经营现金流都挺差的,尤其是中伟股份5年合计是-18亿,这些年都是靠筹资撑着,是一个风险点。另外有谁清楚前驱体一季度价格走势的,感觉镍涨价对于他们业绩没什么提升,相比锂盐企业差太多了,按理说手里那么多低价存货,一季度业绩应该有所表现才是,是不是前驱体价格没怎么涨?

目前中伟股份市值500亿左右,格林美320亿左右,中伟上市时间较短,股价高,股东人数仅有1.64万,前10个股东持股达74.18% ,流通市值小,股性比较活跃,但目前的估值个人觉得还是偏高;格林美股本太大,股价低,股东人数竟然有56万,这是格林美上涨的一大掣肘,要是格林美股东能趁着股价低的时候回顾注销小股本是个好事,不过看它的资金面挺难,另外格林美今年要是能把存货清一清,把应收账款催一催,最好是把一些回收业务给卖掉一些或者找战略合作注入一些资金,然后再把高息贷款还掉一些,把每年6-7亿的财务费用压缩下,主营业务更集中一些,潜力还是比较大的,这需要跟踪观察。