2024年4月26日,“价值重塑·2024中国机构LP大会”在上海青浦圆满落幕。本次大会是由中国创投委指导,出类公司主办,出类研究院和长三角一体化示范区(上海)金融产业园协办,面向中国专业机构LP的年度行业大会。

本次大会以“价值重塑”为主题,特邀来自政府/国资基金、国内主流市场母基金、金融机构、产业及家族办公室等200余位投资机构代表,围绕在行业快速变化大背景下的中国机构LP最受关注的话题进行了深度交流与探讨,共同探寻中国式机构LP的发展之路。同时,在场嘉宾一起见证了”2023年度中国最佳机构LP”系列机构榜单和人物榜单的发布。

前不久召开的中共中央政治局会议强调:“要积极发展风险投资,壮大耐心资本。”通过鼓励发展创业投资、股权投资,支持长期资本、耐心资本更多地投向科技创新领域。北京泰康投资作为国内长期资本和耐心资本的代表性机构,具备丰富的中国式配置实践,对中国长期资本和耐心资本的发展做出了非常有价值、有意义的探索。本次大会特别邀请了北京泰康投资CEO黄升轩先生就中国式长期资本如何进行长周期投资,长期资本的耐心和信心来自何处,做了系统而全面的分享。

北京泰康投资CEO黄升轩

以下内容根据黄升轩先生现场演讲内容,略作修改。

感谢出类的邀请,今天我演讲的题目是《长期资本的耐心和信心》。在经济转型和资本市场调整时期,股权投资保持信心尤为重要。

目前,保险资金增长迅速,可投资金运用余额已达到30万亿,年增长率超过10%。然而,资产管理行业当前面临的挑战主要在资产端,保险资管行业面临资产配置的挑战。近几年,股权配置稳健增长,截至2023年底,保险资金运用余额中股权配置已达到9%。截止2022年年底,保险资金股权投资规模近1.9万亿,直接投资与间接投资的比例大致为6:4,其中直接投资占比较高。保险资金如何在风险与收益之间取得平衡,是一个重要议题。具体而言,如何平衡直接股权投资与间接股权投资的策略,以及如何实现双轮驱动下的间接投资与直接投资的有效联动,包括资源共享、认知共享和项目质量提升等方面,是当下需要关注的问题。

刚才我看到出类的报告,2023年中国PE/VC基金募资中,保险资金的出资额已位列第三,仅次于国资和政府引导基金。但国资和政府引导基金合计占比80%,而保险资金占比不足7%。金融机构对中国股权投资的长期健康发展具有重要意义。尽管所占比例不大,但去年保险资金新增出资额也超过1100亿。保险资金在监管、合规要求以及长期投资方面有着严格的标准,因此保险出资人拥有一套相对规范全面的评估体系。由于保险资金是长期资金,许多基金需要多次出资。尽管目前金融机构在中国股权市场出资中所占比例不是最高,但机构投资者的参与对股权行业专业化、市场化发展是至关重要。我一直认为,中国LP的专业化、市场化是GP专业化、市场化的前提和决定因素。

过去十几年间,随着保险机构股权投资能力提升,监管政策不断放宽,鼓励保险资金进入股权投资领域。2020年发布的54号文放开了险资财务性投资的行业限制,2022年又放宽了对创投基金规模的投资标准,激励保险资金投入创投和股权投资。

我们的信心和耐心来自于哪里,大家面临的挑战都是在新的形势下中国从高速发展到高质量发展巨大的转型时期,如何应对转型是长期发展的关键。

这张图是辜朝明做的比较经济学的分析,不同经济体在不同时间会经历类似的三个发展阶段。在要素成本优势下,经济快速增长,直至达到刘易斯拐点,劳动力供给由过剩转为紧缺,劳动力成本上升,经济进入黄金时期。居民收入的快速增长、消费能力的提升推动经济的快速发展,美国的黄金时期是在1960年代,日本的刘易斯拐点也是在60年代之后, 1990年的时候中国开始追赶,美国是被日本追赶。中国刘易斯拐点是在2010年,之后本来我们应该进入黄金时代的,但是我们的黄金时代只有10年,美国大概是50年,日本是30年,中国的黄金时代可能受疫情和地缘政治影响打断,现在要素成本的优势是下降的,我们怎么去看下一波的增长能突破被追赶时代的陷阱,日本和美国都是通过科技创新和全球化实现了突破。

在新的时期下,为什么觉得股权投资是一个发展方向呢?科技创新作为下一步推动力,股权投资是推动创新的重要力量。中国的杠杆率已经很高,大概是300万亿,是GDP的300%左右,在杠杆加大、经济放缓的情况下,中期利率下行趋势比较明确,过去10年的YTM下降了120个BP左右,这对资产配置来说是巨大的挑战。

从保险资金的角度来说,大比例还是配置在固定收益类,在负债端的刚性成本和收益下降的错配,势必需要我们加强长周期、绝对收益的股权投资配置。当然杠杆率提升本身也是反映了中国经济发展的转型,中国过去40年工业化、城镇化推动下的发展主要还是间接融资、银行贷款为主。其实可以看到全球的经验,不管是日本还是美国,日本在房地产泡沫破灭之前也是以间接融资为主,直接融资包括股权、企业债只占了25%,而现在日本直接融资占比达到了50%,在经济增长方式转型的情况下,从全球经验来看直接融资的比例会逐渐上升,这也是应对YTM下行的一个方向。

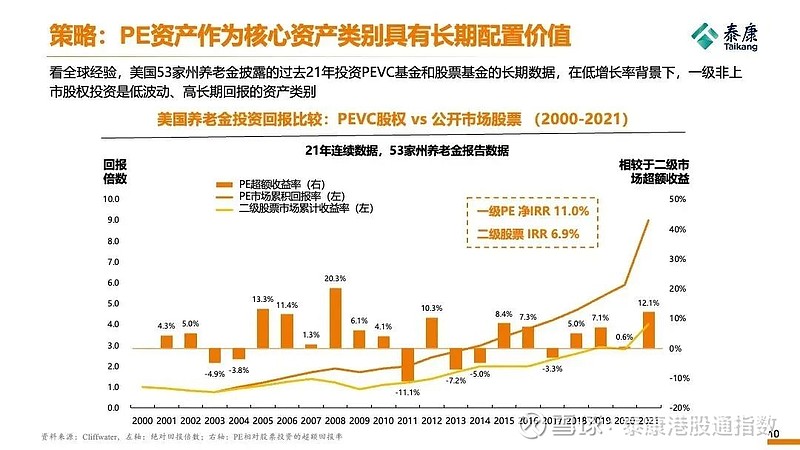

从全球经验来看,在经济放缓之后,尽管GDP增长平缓,但股权投资的长期收益超过了二级市场权益投资。美国最大的股权LP来源是养老金,占30%以上。这个统计是美国53个州的养老基金过去20年投资回报情况,股权投资的净内部收益率(IRR)超过二级股票投资5个百分点。同时,股权投资的波动较小,仅在少数年份低于二级市场回报。长期股权投资能够跨越周期。

中国二级市场的调整和经济转型意味着近两年可能是一个相对低点。从全球经验来看,二级市场的低点往往是一级市场的回报高点。如果在这个时候设立基金,可能会获得较高的回报。2000年互联网泡沫破灭或2008年金融危机时期成立的基金回报率较高。我们正在评估市场拐点何时出现,不少人认为2024年底或2025年开始可能是一个较好的投资时机。因此,从LP的角度来看,未来两年配置投资期的基金可能从长周期角度来看是一个值得关注的窗口。我们可以观察到,资本市场的价格,包括一级市场的许多项目价格和质量正在合理化。

当然这是从配置的角度来看,我们拿耶鲁基金举例,耶鲁基金是美国最优秀的基金之一,过去几十年,基金规模快速增长,同时每年保持现金流分配。耶鲁大学约1/3的开支依赖耶鲁基金的现金分配。一方面很像保险资金,要有当期收益,要有长期稳定的回报,但是它做的最成功的就是做资产配置,最大配置的策略往往决定了一家资产管理机构长期回报的决定性因素,这里面PE、VC占到了耶鲁基金33%的配置,另类占到了60%左右,中国保险资金不可能很快像耶鲁基金这样做配置。在经济稳定发展的情况下,增加另类资产配置实际上能够为资产管理机构创造超额绝对回报。

过去几年整个股权投资赛道的范式发生了变化,过去20多年,1.0时代美元基金主导;2.0时代是全民人民币崛起,创业板开启;3.0时代则是产业基金时代。投资赛道从2C消费驱动转向2B科技创新驱动。在to B模式下,产业链和上下游关系更加紧密。目前,我们重点关注具有产业资源的基金,并强调产业赋能。

而且我们看到资本市场的调整,原来股权投资的获利方式一方面是靠β,经济整体增长的回报,第二是来自中国的一二级市场估值差。现在套利的空间比较少,中国经济增长的β也变化了,这种情况下我们要看价值创造的机会。

以前VC和PE都在讲“我有几个好的项目,就可以用超额回报覆盖整个基金的回报”,这是搏赔率,而现在是追求胜率时代了。To B的生意确定性比较强,上下游产业链的关系比较强,但是它的回报倍数并不是像TMT时代爆发式的回报。

怎么去应对?从LP的角度来看,保险资金有多样化的需求,包括收益性、流动性、安全性,还要讲究配置效率。在经济转型背景下,能够持续创造价值、穿越周期的基金是越来越少的,行业出清是正在发生而且会持续发生的事情,如何选择能够持续创造价值的GP是保险资金作为LP的主要课题。

这个情况下我们怎么去做?我们北京泰康投资有三个策略,一是PSD策略,怎么样通过PSD的配置平衡长期收益、当期现金流和绝对回报,二是三轮驱动,这是北京泰康投资的特色,我们既做母基金,又做直投基金,我们还有泰康保险集团的资源、产业资源,希望能够形成一个协同。三是产业链投资,中国产业的变化,中国基金投资范式的变化,我们重点去看产业链投资能力的建设。我们希望能够通过直投基金/母基金+集团资源建立我们的生态圈、朋友圈和能力圈。

从资产配置的角度来看,基金的资产配置是保险资金的一个重要课题,也是平衡收益和长期回报的一个重要策略。我们将继续研判当前经济发展情况,长期稳定地增加配置股权领域,推动中国科技创新发展,激发长期创新动力,这也是我们的使命和工作方向。

以上是我的汇报,谢谢各位!

转自:出类