报告来源:张忆东策略世界

投资要点

一、港股、美股市场监测

1、港股市场综述(注:本周指的是20200817-20200821)

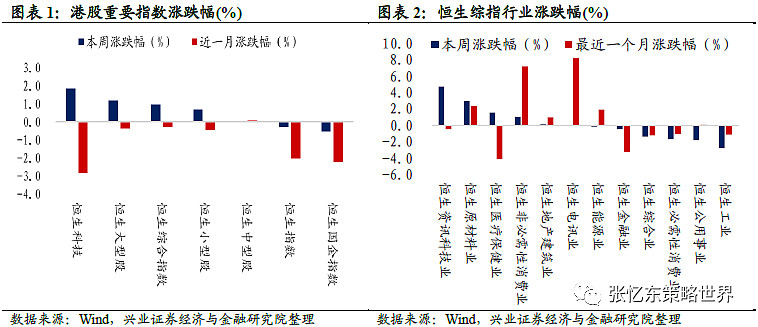

股指表现。本周,恒生科技(涨1.9%)、恒生大型股(涨1.2%)和恒生综指(涨1.0%)领涨,恒生国指(跌0.5%)、恒指(跌0.3%)和恒生中型股(跌0.1%)领跌。行业上,恒生资讯科技业、原材料业和医疗保健业领涨,恒生工业、公用事业和必需性消费业领跌。

估值水平。截至8月21日,恒指预测PE(彭博一致预期)为11.8倍,恒生国指预测PE为8.8倍,两者均处于2005年7月以来的1/4分位数和中位数之间。恒生指数PE TTM为12.4倍、PB为1.0倍;恒生国指PE-TTM为8.7倍、PB为1.0倍,二者PETTM处于2002年以来的1/4分位数和中位数之间。

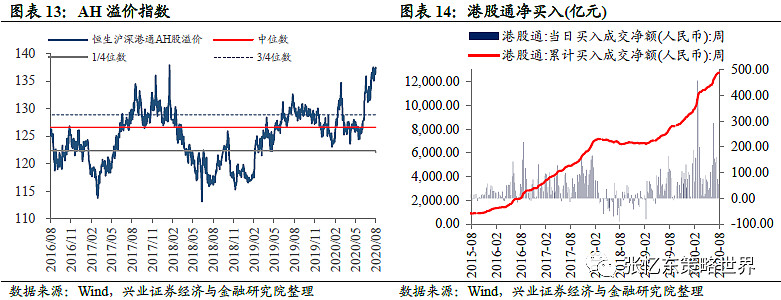

资金流动:本周港股通资金净流入44亿人民币,主要流向餐饮旅游、非银行金融和通信,流出电子元器件、医药和汽车。据彭博口径,本周主要投资于香港的股票型ETF中,资产总值前十大ETF净流入资金0.7亿美元。截至8月21日,AH溢价指数为137.5,高于上周的136.2,处于近四年以来的高位水平。

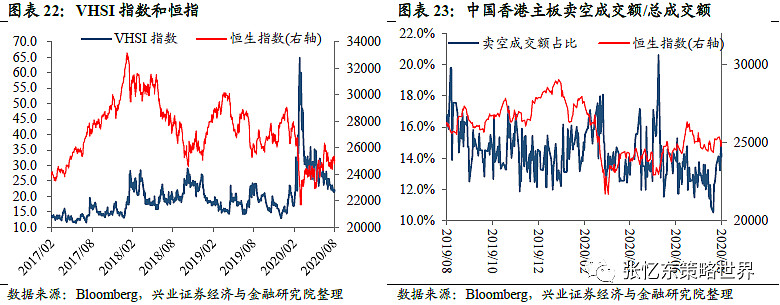

投资者情绪:截至8月21日,恒生波指为21.7,与上周持平,仍处于历史相对高位水平;主板周平均卖空成交比为14.0%,高于上周的12.3%。

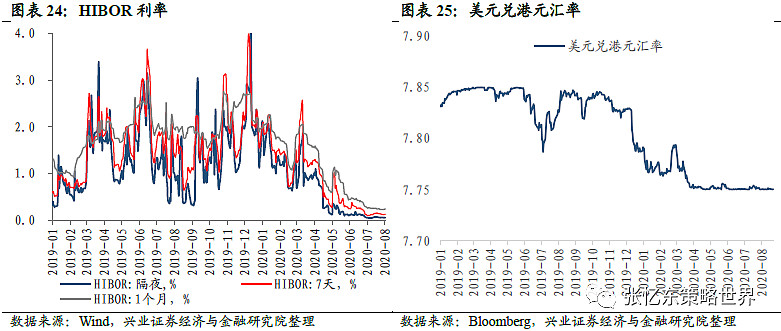

货币市场利率:截至8月21日,相较于上周五,本周HIBOR隔夜利率与上周持平为0.05%,7天利率下降0.4bp至0.13%,1个月利率上升1.1bp至0.24%。

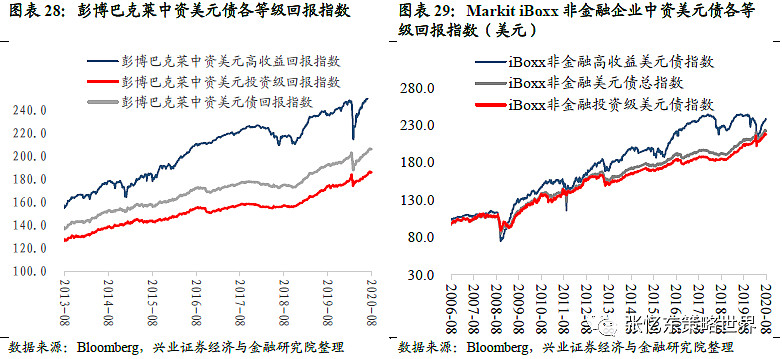

汇率市场。截至8月21日,美元兑港元汇率为7.7502。彭博巴克莱中资美元债各等级回报指数:截至8月21日,本周彭博巴克莱中资美元债回报指数涨0.2%至206.3;投资级涨0.3%至186.1;高收益跌0.1%至253.9。

2、美股市场综述(注:本周指的是20200817-20200821)

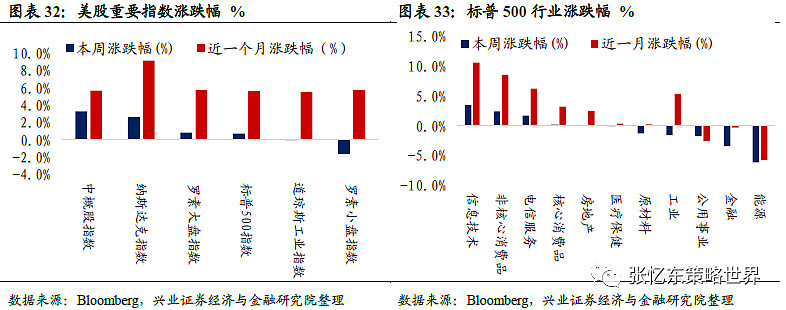

股指表现。本周,中概股指数(涨3.3%)、纳指(涨2.7%)和罗素大盘指数(涨0.8%)领涨,标普500指数涨0.7%,仅罗素小盘指数下跌1.6%。行业上,信息技术、非核心消费品和电信服务领涨,能源、金融和公用事业领跌。

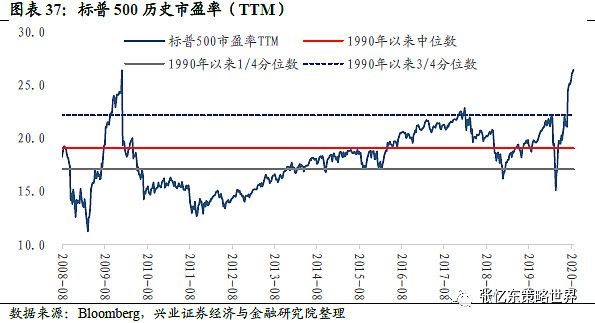

估值水平。截至8月21日,标普500预测市盈率为26.1倍,高于上周五的26.0倍,高于1990年以来的3/4分位数,已接近互联网泡沫时期的预测市盈率的高值26.3倍。

资金流动。截至8月20日,聪明钱指数由上周的15618点下降至15542点。

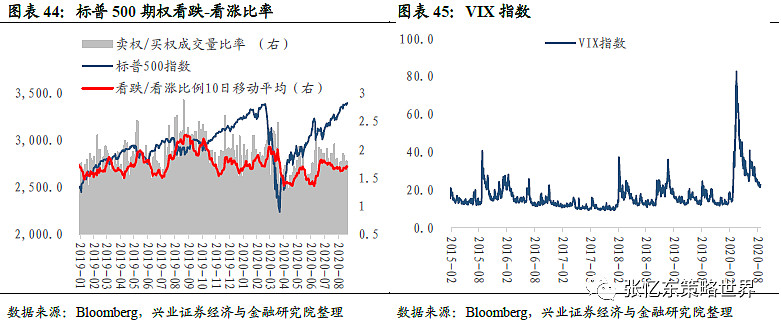

投资者情绪。1)美股个股期权看跌看涨成交量比例10日移动平均为1.7,位于2014年7月以来的37%分位数水平;2)VIX指数:截至本周五,VIX指数从上周的22.1升至22.5,处于历史相对高位水平。

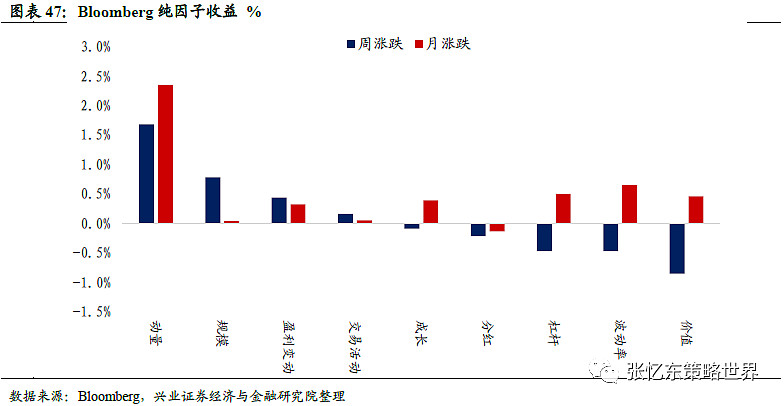

纯因子收益:本周,动量、规模和盈利变动因子领涨;价值、波动率和杠杆因子领跌。近一月,动量和波动率因子占优,分红因子跑输。

流动性:截至8月19日,美联储资产负债表规模达7.06万亿美元。8月12日至8月19日期间,规模增加了534亿美元,此前一周增加120亿美元。LIBOR-OIS利差为0.18%。

二、全球资产市场表现(美元计价)

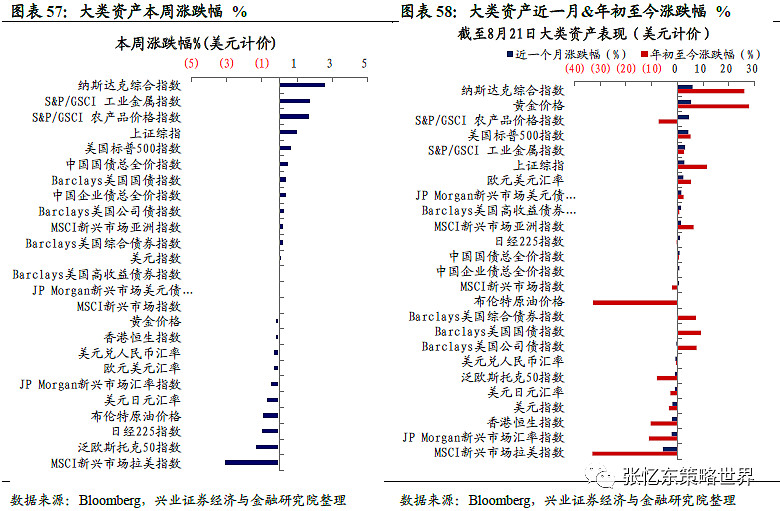

跨资产:工业金属>农产品>股票>债券>黄金>原油;股票市场:本周土耳其、印度尼西亚和印度股票市场领涨,韩国、俄罗斯和泰国领跌;债券市场:本周,海外主要发达国家/地区10年期国债收益率均下跌,美国10年期国债收益率下跌7bp,意大利10年期国债收益率下跌7.6bp;大宗商品:工业金属表现优于农产品、黄金和原油。本周布伦特原油价格下跌1.0%,黄金价格下跌0.2%;汇率:本周美元指数上涨0.2%,摩根大通新兴市场汇率指数下跌0.6%。

三、信用利差及CDS利差数据跟踪。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、港股、美股市场监测

1、港股市场监测(注:本周指的是20200817-20200821)

1.1、港股市场表现概览

股指表现。本周,恒生科技(涨1.9%)、恒生大型股(涨1.2%)和恒生综合指数(涨1.0%)领涨,恒生国企指数(跌0.5%)、恒生指数(跌0.3%)和恒生中型股(跌0.1%)领跌。行业上,恒生资讯科技业(涨4.7%)、恒生原材料业(涨2.9%)和恒生医疗保健业(涨1.5%)领涨,恒生工业(跌2.8%)、恒生公用事业(跌1.8%)和恒生必需性消费业(跌1.7%)领跌。

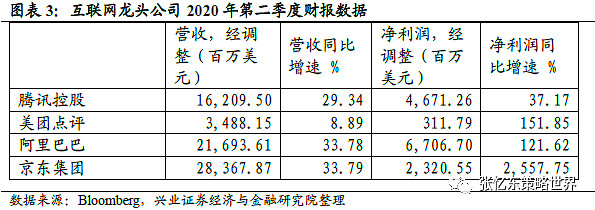

近两周,互联网龙头公司,如腾讯、阿里巴巴、京东、美团等,先后发布季报,业绩表现出色。

1.2、港股盈利趋势与估值

估值水平和盈利增速:

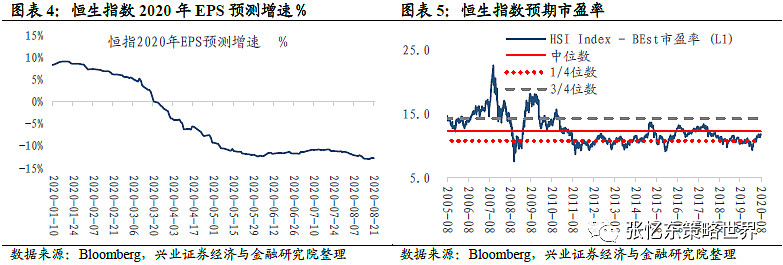

截至8月21日,恒指预测PE(彭博一致预期)为11.8倍,恒生国指预测PE为8.8,两者均处于2005年7月以来的1/4分位数和中位数之间。

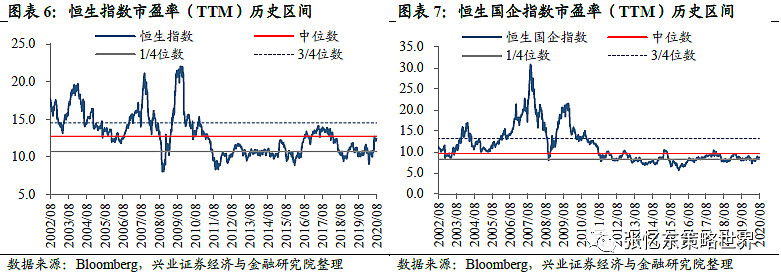

恒生指数当前PE(TTM)为12.4倍;恒生国指PE-TTM为8.7倍,两者均处于2002年以来的1/4分位数和中位数之间。

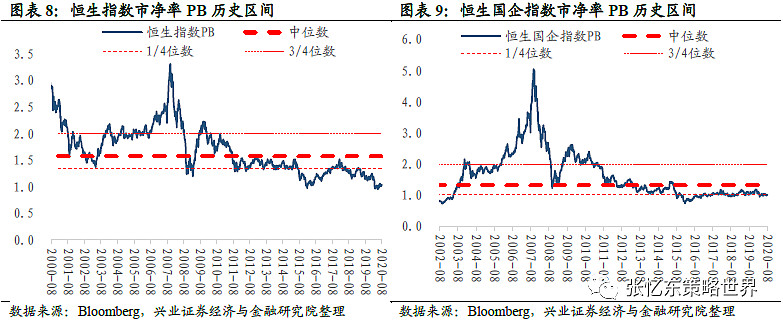

恒生指数当前市净率水平为1.0倍,恒生国指市净率为1.0倍,两者均低于2002年以来的1/4分位数。

截至8月21日,恒生指数2020年EPS预测增速为-12.8%。

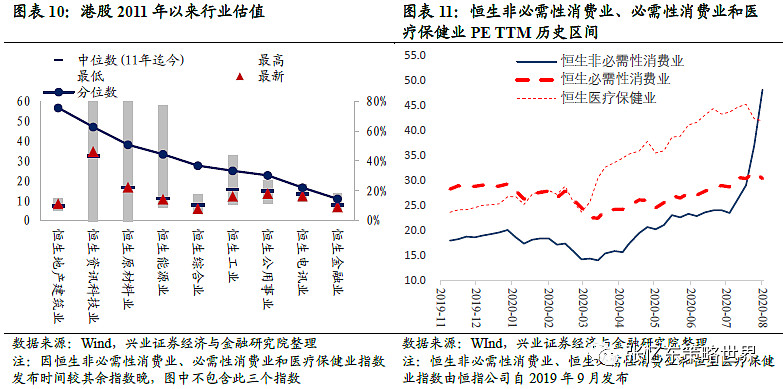

截至8月21日,从PE(TTM)的角度,行业估值分位数特征如下:

地产建筑业(76%)、资讯科技业(63%)、原材料业(51%)、能源业(45%)、综合业(37%)、工业(33%)、公用事业(30%)、电讯业(22%)、金融业(15%)(注:行业括号内百分比数值为2011年以来行业当前最新市盈率所在分位数)

恒生医疗保健业(41.9倍)、恒生必需性消费业(30.4倍)、恒生非必需性消费业(48.2倍)。

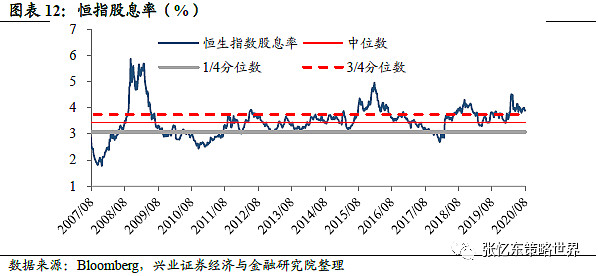

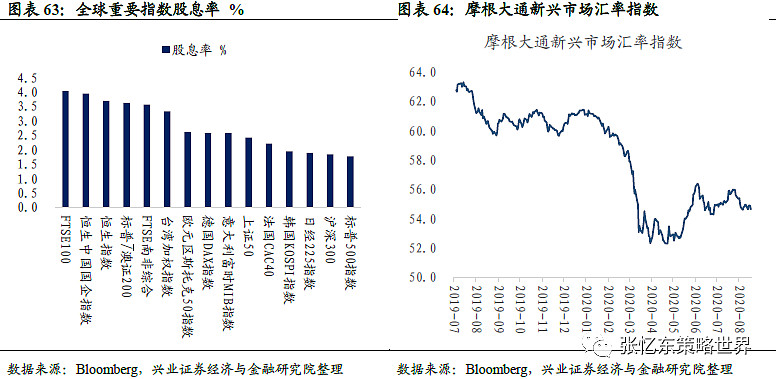

当前恒生指数的股息率为3.90%,与上周持平,高于2006年9月以来的3/4分位数。

1.3、资金流动

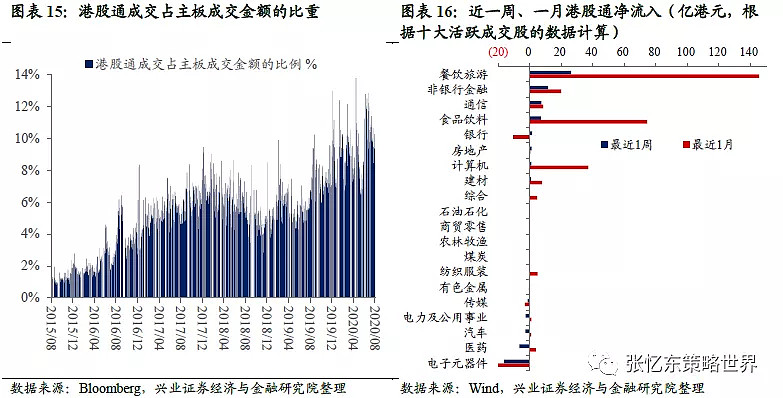

港股通资金净流入。本周港股通资金净流入44亿人民币,自开通以来累计买入成交净额达12774亿人民币。从十大活跃成交股的数据来看,南向资金主要流入餐饮旅游、非银行金融和通信,流出电子元器件、医药和汽车。

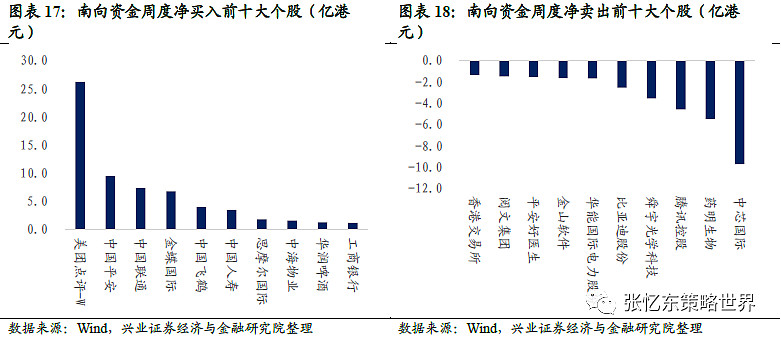

南向资金周度净买入前十大个股为美团点评-W、中国平安、中国联通、金蝶国际、中国飞鹤、中国人寿、思摩尔国际、中海物业、华润啤酒、工商银行;净卖出前十大个股为香港交易所、阅文集团、平安好医生、金山软件、华能国际电力股份、比亚迪股份、舜宇光学科技、腾讯控股、药明生物、中芯国际。

本周港股通成交占主板成交金额的比重为9.1%,与上周持平。截至8月21日,AH溢价指数为137.5,高于上周的136.2,高于2005年以来的3/4分位数,处于近四年以来的高位水平。

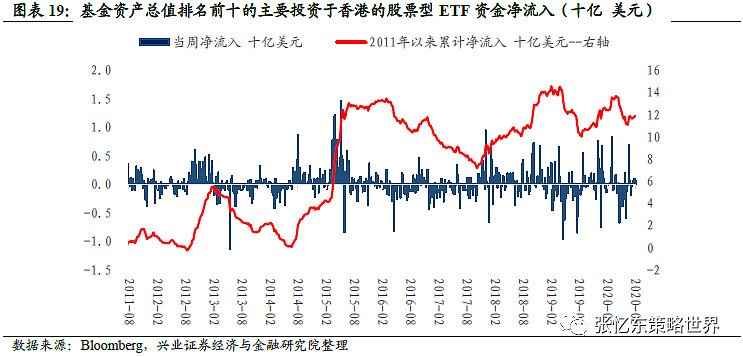

根据彭博口径统计,本周主要投资于香港的股票型ETF基金中,基金资产总值前十大ETF净流入资金0.7亿美元。

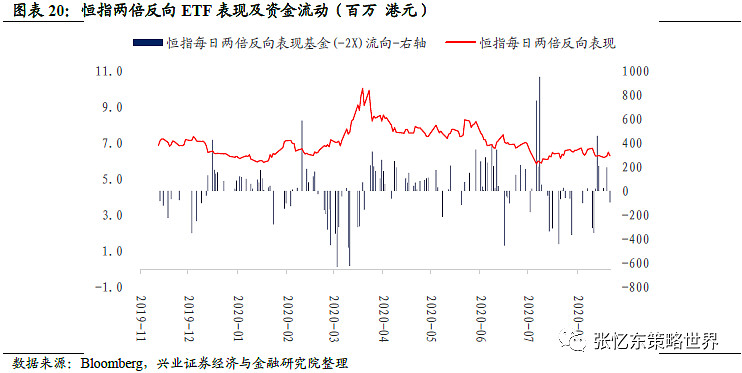

截至8月21日,本周恒指两倍反向ETF净流入资金1.25亿港元。

(注:FI二南方恒指基金,即恒指两倍反向ETF,提供恒生指数单日表现的相反的2倍回报,例如恒指一日跌1%,该两倍反向ETF便实现2%的升幅,反之亦然。)

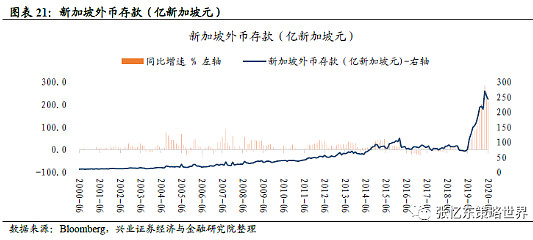

2020年6月,新加坡外币存款达242.6亿新加坡元,同比增速达212%。

1.4、港股投资者情绪

投资者情绪。截至8月21日,恒生波指为21.7,与上周持平,但仍处于历史相对高位水平;主板周平均卖空成交比为14.0%,高于上周的12.3%。

1.5、中国香港市场利率汇率跟踪

货币市场利率。截至8月21日,相较于上周五,本周HIBOR隔夜利率与上周持平为0.05%,7天利率下降0.4bp至0.13%,1个月利率上升1.1bp至0.24%。

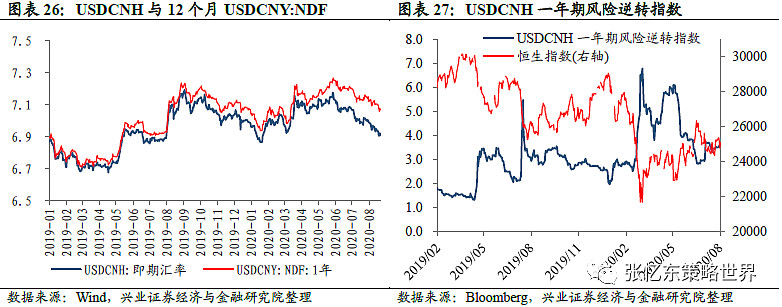

汇率市场,截至8月21日,美元兑港元汇率为7.7502;USDCNH即期汇率为6.9212,12个月人民币NDF为7.0690。USDCNH一年期风险逆转指数为3.66,高于上周五的3.51,处于2011年以来的63.5%分位数水平。

1.6、中资美元债数据跟踪

截至8月21日,相较于上周五,

彭博巴克莱中资美元债回报指数涨0.2%至206.3;投资级回报指数涨0.3%至186.1;高收益回报指数跌0.1%至253.9。

Markit iBoxx非金融企业中资美元债回报指数涨0.3%至222.7;投资级回报指数涨0.3%至217.9;高收益回报指数涨0.3%至238.2。

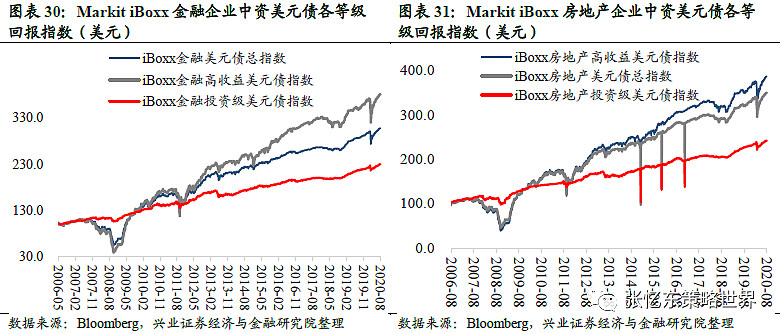

Markit iBoxx金融企业中资美元债回报指数涨0.04%至307.8;投资级回报指数涨0.1%至230.0;高收益回报指数跌0.04%至381.2。

Markit iBoxx房地产企业中资美元债回报指数跌0.1%至349.7;投资级回报指数涨0.1%至242.0;高收益回报指数跌0.1%至386.4。

2、美股市场监测(注:本周指的是20200817-20200821)

2.1、美股市场表现概览

股指表现。本周,中概股指数(涨3.3%)、纳斯达克指数(涨2.7%)和罗素大盘指数(涨0.8%)领涨,标普500指数涨0.7%,仅罗素小盘指数下跌1.6%。行业上,信息技术(涨3.5%)、非核心消费品(涨2.4%)和电信服务(涨1.7%)领涨,能源(跌6.1%)、金融(跌3.4%)和公用事业(跌1.7%)领跌。

2.2、美股盈利趋势与估值

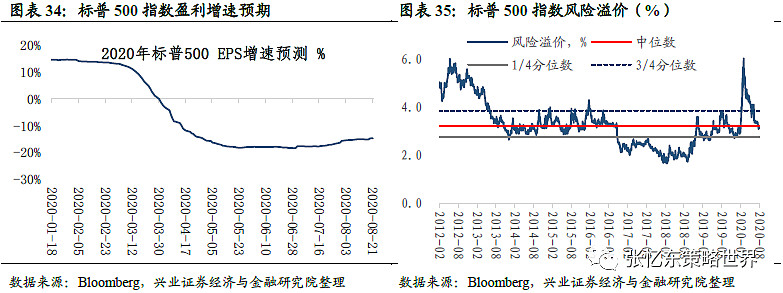

风险溢价水平和盈利预期。截至8月21日,标普500指数2020年预期EPS增速为-14.7%;本周五,股权风险溢价为3.1%,与上周五持平,处于2010年11月以来的1/4分位数和中位数之间。(注:股权风险溢价=标普500市盈率倒数-十年期国债收益)。

估值水平。

截至8月21日,标普500预测市盈率为26.1倍,高于上周五的26.0倍,高于1990年以来的3/4分位数。互联网泡沫时期,标普500指数于2000年3月24日攀升至当时最高点1527.5点,当日标普500预测市盈率为26.3。当前标普500指数预测市盈率已接近互联网泡沫时期的预测市盈率的高值。

标普500市盈率(TTM)为26.5倍,高于上周五的26.3倍,高于1990年以来的3/4分位数。

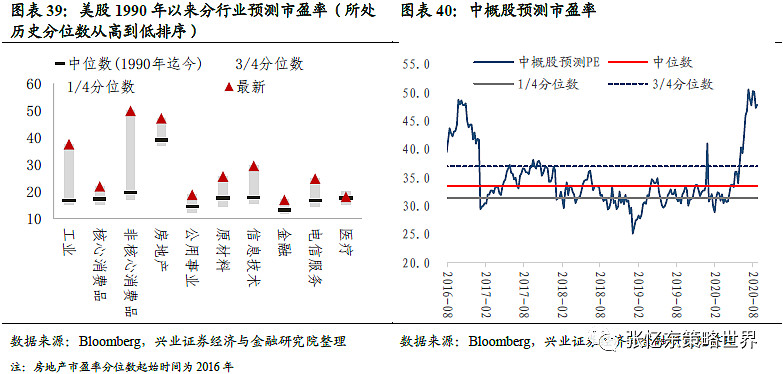

截至8月21日,中概股预测市盈率为47.8倍,高于上周五的47.3倍,高于2015年以来的3/4分位数。

行业估值特征如下:

工业(100%)、核心消费品(99%)、非核心消费品(99%)、房地产(96%)、公用事业(95%)、原材料(93%)、信息技术(92%)、金融(90%)、电信服务(89%)、医疗(57%)。(注:括号内百分比数值为对应行业预测市盈率于1990年以来的分位数)。

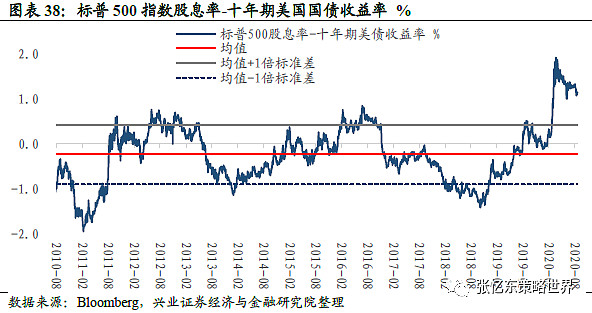

截至8月21日,标普500指数股息率为1.77%,十年期美国国债收益率降至0.63%,标普500指数股息率与十年期美国国债收益率之差上升至1.14%,高于2010年以来的均值+1倍标准差,处于2010年以来的相对高位水平。

2.3、资金流动

截至8月20日,聪明钱指数由上周收盘的15618点下降至15542点,跌幅为0.5%。

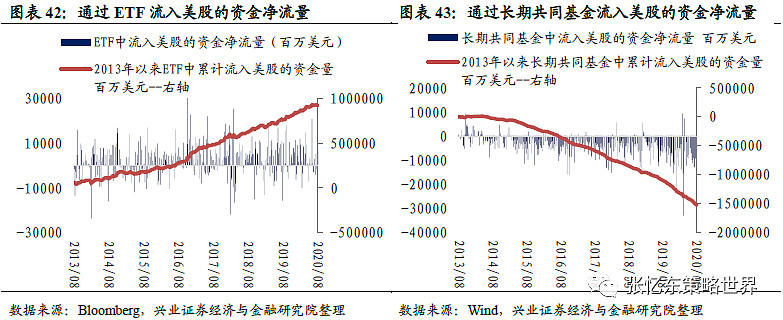

截至8月12日,通过ETF流入美股的周度现金净流量为70.3亿美元,通过长期共同基金流入美股的周度现金净流量为-125.3亿美元。

2.4、美国投资者情绪和债券市场

投资者情绪。

本周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为1.7,与上周持平,位于2014年7月以来的37%分位数水平。

VIX指数处于历史高位水平。截至本周五,VIX指数从上周的22.1升至22.5,处于2014年7月以来的86.8%分位数水平。

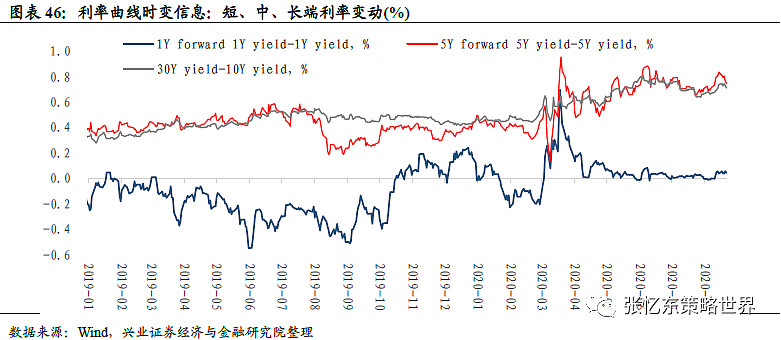

货币政策预期与中长期增长和通胀预期。本周,1Yforward 1Y yield-1Y yield(短期货币政策预期)利差上升0.7bp至0.045%;5Yforward 5Y yield-5Y yield(中期增长和通胀预期)利差下降8.7bp至0.75%;30年-10年国债利差(长期增长和通胀预期)下降2.5bp至0.71%。

(注:短期货币政策预期,即1Y forward 1Y yield-1Y yield,指的是1年后的1年期国债到期收益率与当前时点1年期国债到期收益率的差,反映了短期(1年期)货币政策预期。同理,5Y forward 5Y yield-5Y yield(中期增长和通胀预期)指的是5年后的5年期国债到期收益率与当前时点5年期国债到期收益率之差,反映中期增长和通胀预期。)

2.5、美股纯因子收益

本周,动量(涨1.7%)、规模(涨0.8%)和盈利变动(涨0.4%)因子领涨;价值(跌0.9%)、波动率(跌0.5%)和杠杆(跌0.5%)因子领跌。近一月,动量和波动率因子占优,分红因子跑输。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

2.6、美国流动性数据跟踪

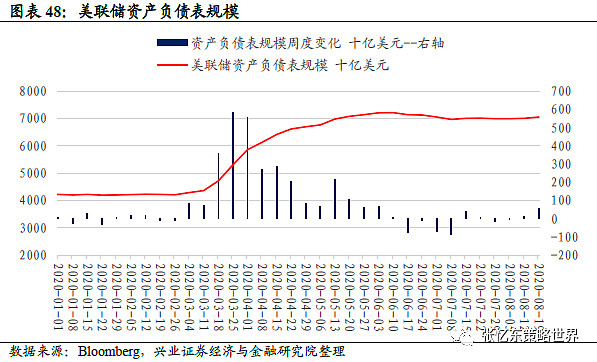

截至8月19日,美联储资产负债表规模达7.06万亿美元。8月12日至8月19日期间,规模增加了534亿美元,此前一周增加120亿美元。

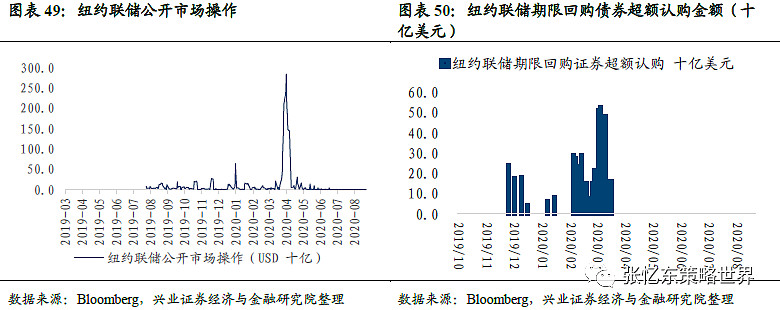

本周,纽约联储隔夜回购资金约3.2亿美元,高于上周的2.4亿美元。

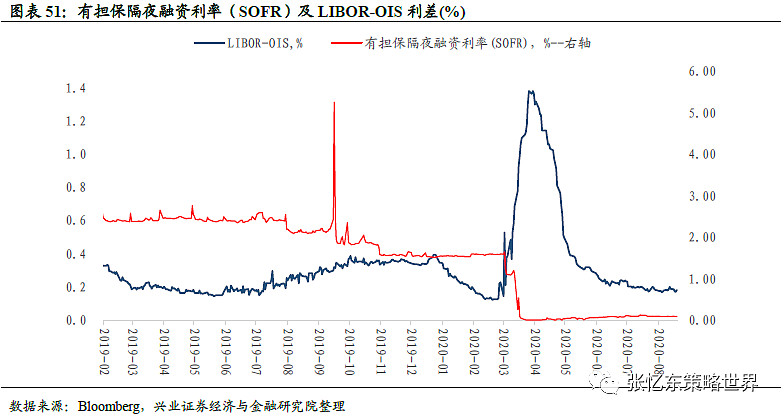

货币市场利率。截至8月20日,有担保隔夜融资利率(SOFR)为0.07%,与上周五持平;LIBOR-OIS利差为0.18%。

美元流动性数据跟踪。

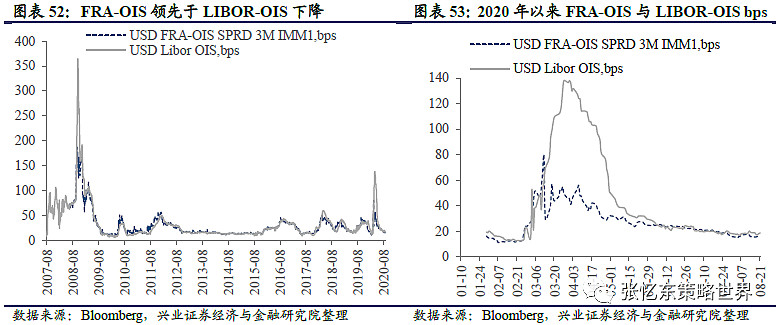

截至8月21日,相较于上周五,FRA-OIS下降0.6bp至16.1bps,LIBOR-OIS下降0.4bp至18.6bps。

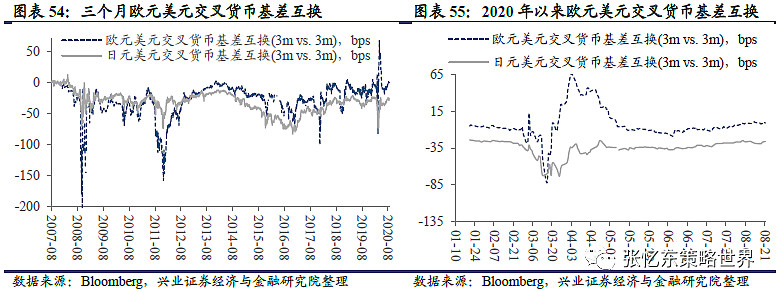

截至8月21日,欧元美元交叉货币互换点差下降0.8bp至-0.8bps。

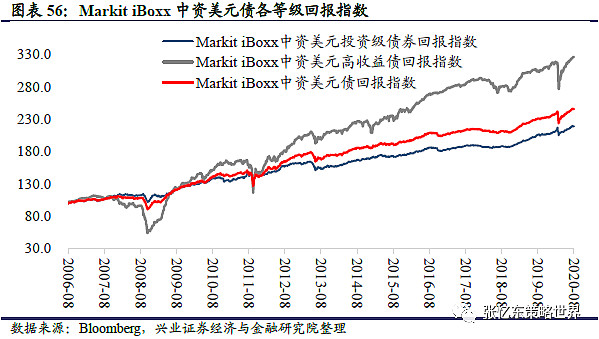

Markit iBoxx中资美元债各等级回报指数。截至8月21日,相较于上周五,Markit iBoxx中资美元债回报指数涨0.14%至246.1,高收益债回报指数与上周持平为326.1,投资级债回报指数涨0.20%至219.2。

二、全球资产市场表现

本周全球资产市场表现(美元计价):

1) 跨资产:工业金属>农产品>股票>债券>黄金>原油;

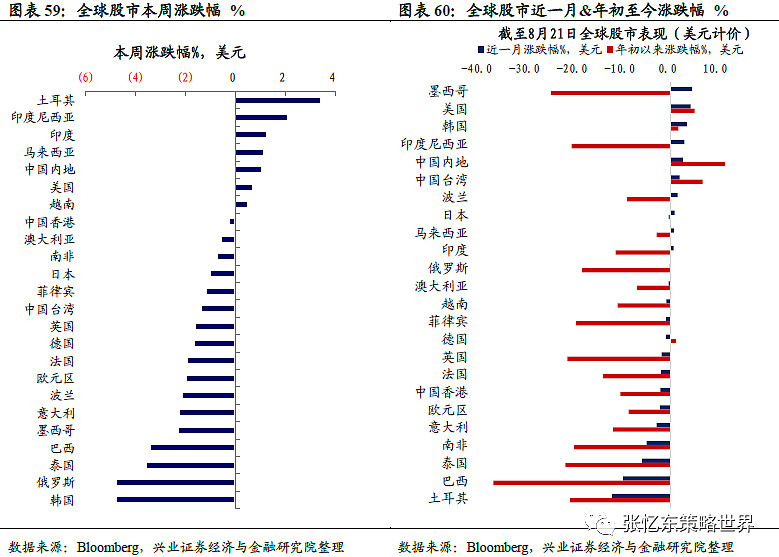

2) 股票市场:本周土耳其(涨3.4%)、印度尼西亚(涨2.1%)和印度(涨1.3%)股票市场领涨,韩国(跌4.8%)、俄罗斯(跌4.8%)和泰国(跌3.6%)领跌;

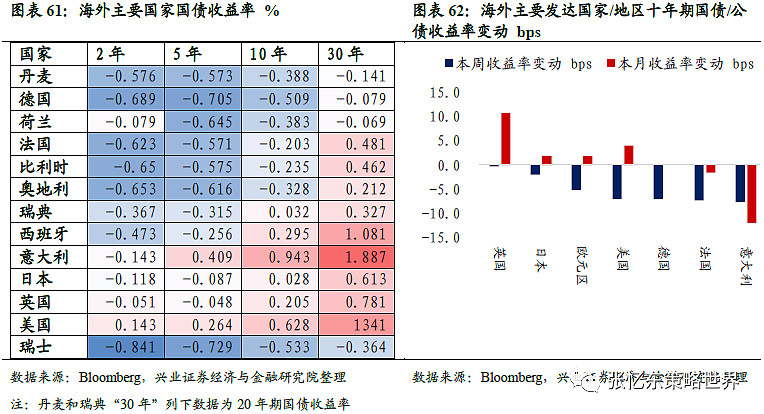

3) 债券市场:本周,海外主要发达国家/地区10年期国债收益率均下跌,美国10年期国债收益率下跌7bp,意大利10年期国债收益率下跌7.6bp;

4) 大宗商品:工业金属表现优于农产品、黄金和原油。本周布伦特原油价格下跌1.0%,黄金价格下跌0.2%;

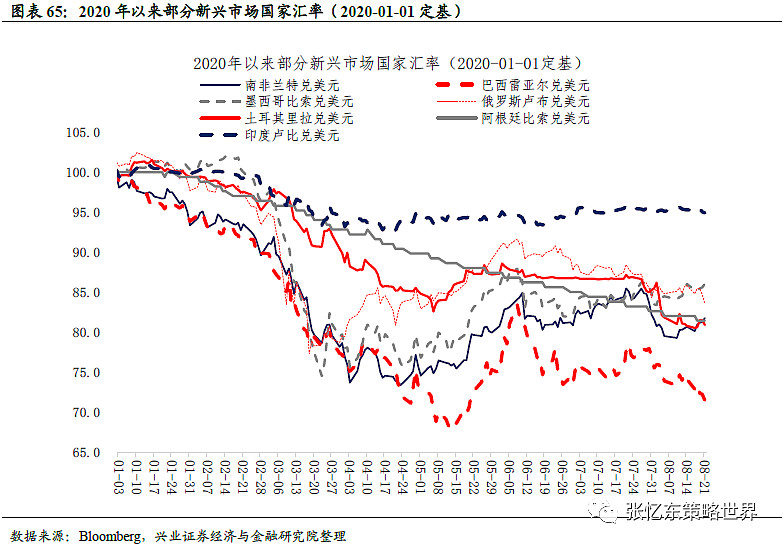

5)汇率:本周美元指数上涨0.2%,摩根大通新兴市场汇率指数下跌0.6%。美元兑人民币汇率跌0.3%,美元日元汇率跌0.8%,欧元美元汇率跌0.4%。新兴市场国家汇率:南非兰特兑美元、土耳其里拉兑美元汇率上升,墨西哥比索兑美元汇率与上周持平,俄罗斯卢布兑美元、巴西雷亚尔兑美元、阿根廷比索兑美元、印度卢比兑美元汇率下跌。

三、信用利差及CDS利差数据跟踪

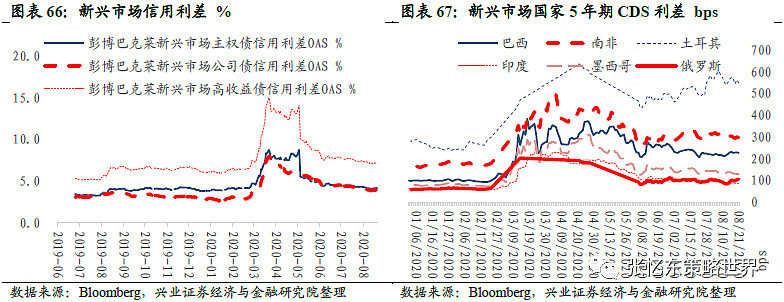

新兴市场信用利差:相较于上周五,本周彭博巴克莱新兴市场主权债信用利差上升8bp至4.16%,彭博巴克莱新兴市场公司债信用利差上升7bp至3.9%,彭博巴克莱新兴市场高收益债信用利差上升10bp至7.18%。

新兴市场国家CDS利差。相较于上周五,本周以来,巴西5年期CDS利差下降2.6bps至225.7bps,印度5年期CDS利差下降1.1bp至85.8bps,土耳其下降17.5bps至548.0bps,墨西哥5年期CDS利差下降9.6bps至128.0bps,南非CDS利差下降6.0bps至297.0bps,俄罗斯CDS利差上升13.2bps至105.6bps。

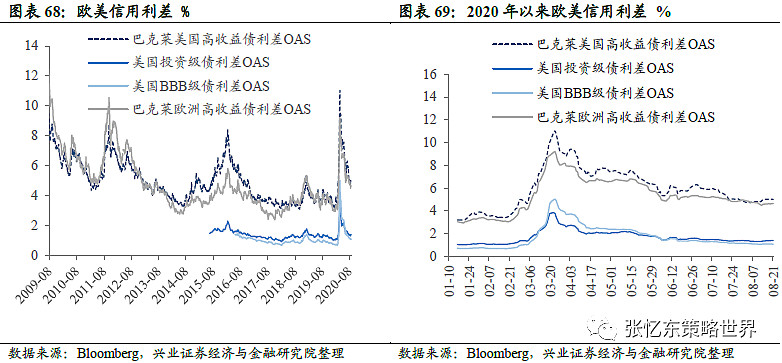

欧美企业债信用利差。截至8月21日,相较于上周收盘,巴克莱美国高收益债利差OAS上升3bp至5.0%,美国投资级债利差OAS上升4bp至1.4%,美国BBB级债利差下降2bp至1.1%,巴克莱欧洲高收益债利差OAS上升6bp至4.6%。

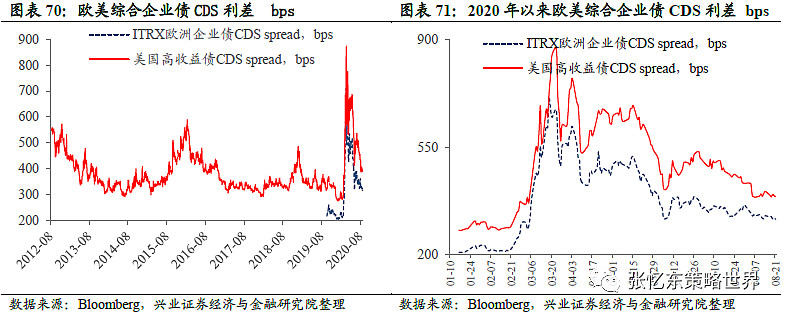

欧美综合企业债CDS利差:相较于上周收盘,欧洲企业债CDS下降11.3bps至315.3bps;美国高收益债CDS下降12.1bps至388.9bps。

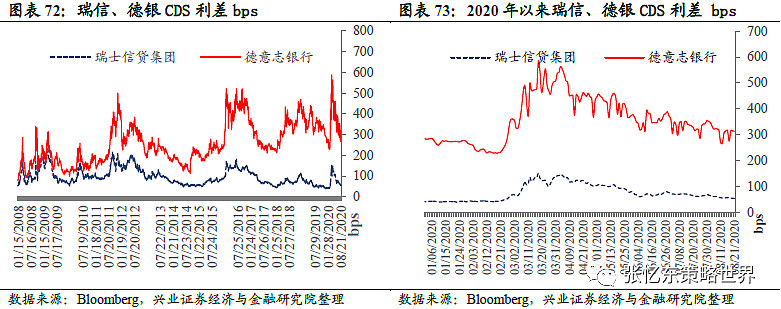

瑞信、德意志银行CDS利差:相较于上周五,本周瑞信CDS利差下降2.2bp至54.1bps;德意志银行CDS利差下降0.5bp至313.7bps。

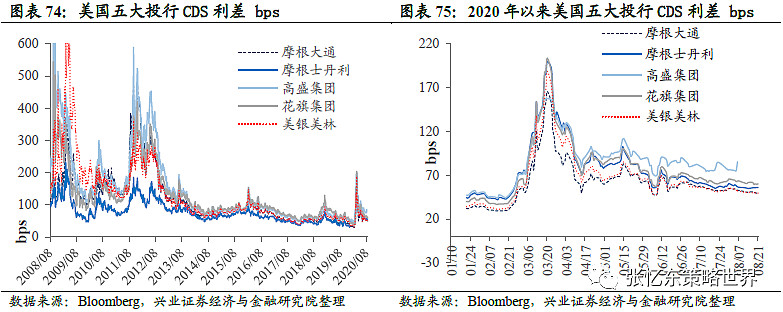

美国投行CDS利差:相较于上周五,摩根大通下降0.6bp至50.5bps,摩根士丹利上升0.9bp至55.9bps,花旗集团下降1.8bp至60.2bps,美银美林下降1.1bp至49.7ps。

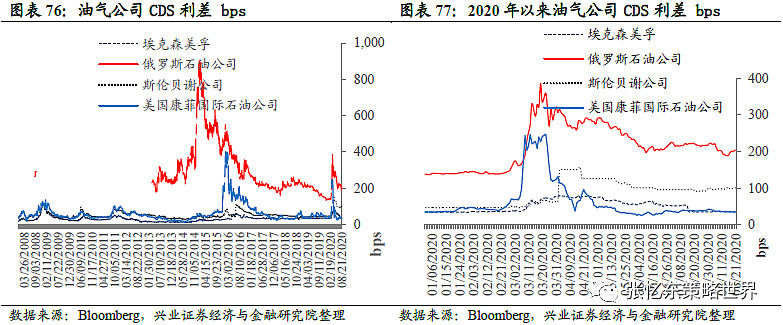

油气公司CDS利差:相较于上周五,埃克森美孚利差上升0.02bp至35.5bps;俄罗斯石油公司CDS上升15.0bp至204.4bps; 斯伦贝谢公司CDS上升0.2bp至100.8bps; 美国康菲CDS下降0.9bp至34.6bps。

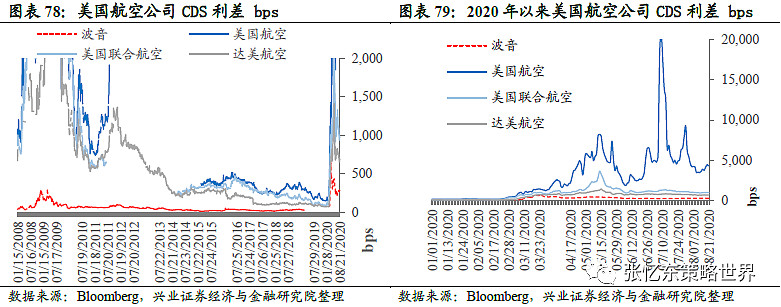

美国航空公司CDS利差:相较于上周五,本周波音公司上升4.3bp至289.7bps; 美国航空下降673.8bp至4292.7bps;达美航空上升35.9bp至694.5bps;美国联合航空上升42.1bp至982.6bps。

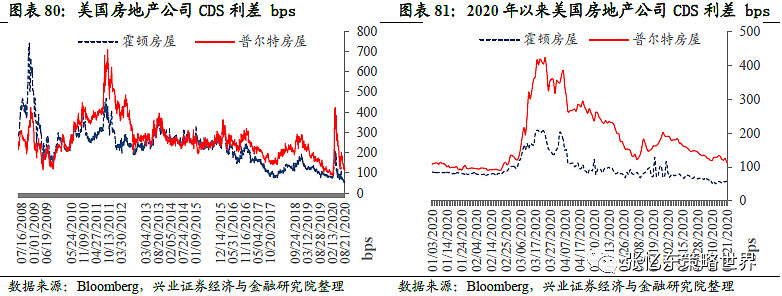

美国房地产公司CDS利差:相较于上周五,本周霍顿房屋公司CDS利差上升0.9bp至58.2bps,普尔特房屋公司CDS利差下降20.2bp至113.0bps。

四、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

@蛋卷基金 @今日话题 $中芯国际(00981)$ $HKC非银(CSI931024)$ $光大证券(06178)$

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、投资有风险,可能发生投资损失。过往业绩或任何预测都不预示其将来的投资表现。对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。