一、港股、美股市场监测(注:本文中“本周”指的是20200323-20200327)

1、港股市场综述

股指表现。恒生中型股(涨6.6%)、恒生小型股(涨5.3%)和恒生国指(涨4.2%)领涨;恒生综指涨3.9%、恒生大型股涨3.4%、恒指涨3.0%。行业上,恒生能源业(涨6.2%)、非必需性消费业(涨5.5%)和医疗保健业(涨5.5%)领涨。

估值水平。截至本周五,恒指预测PE(彭博一致预期)为9.7倍,恒生国指预测PE为7.8倍,二者均低于2005年7月以来的1/4分位数;恒生指数PE TTM为9.6倍、PB为1.0倍,恒生国指PE TTM为7.5倍、PB为1.0倍,二者市盈率(TTM)和市净率均低于2002年以来的1/4分位数

资金流动:本周港股通资金净流入213亿人民币,自开通以来累计买入成交净额达11831亿人民币。从十大活跃成交股的数据来看,南向资金主要流向银行、计算机和房地产,流出通信和电子元器件。根据彭博的统计口径,本周投资于香港的股票型ETF基金净流入资金2.8亿美元。

投资者情绪:截至本周五,恒生波指为48.5,低于上周的49.7,但仍处于2012年以来的高位水平;主板周平均卖空成交比为13.7%,低于上周的14.6%。

货币市场,HIBOR利率(隔夜、7天、1个月)上升。本周五HIBOR隔夜利率上升87bp至1.57%,7天利率上升99bp至2.22%,1个月利率上升19bp至2.03%。汇率市场,截止本周五,美元兑港元汇率下降至7.7518,港元小幅升值;USDCNH即期汇率下降至7.09,12个月人民币NDF下降至7.166。

2、美股市场综述

股指表现。本周,道指(涨12.8%)、罗素小盘指数(涨11.7%)和罗素大盘指数(涨10.6%)领涨,其余指数中,标普500指数涨10.3%,纳指上涨9.1%,中概股指数上涨5.8%。行业上,公用事业(涨17.7%)、工业(涨15.4%)、房地产(涨15.4%)领涨。

估值水平。截至本周五,标普500预测市盈率为15.8倍,高于上周五的14倍,处于1990年以来的1/4分位数和中位数之间。标普500指数股息率与十年期美国国债收益率之差为1.70%,处于2010年以来的最高分位数水平。

资金流动。根据彭博统计,本周投资于美国的股票型ETF净流出21.3亿美元。

投资者情绪。1)本周五,美股个股期权看跌看涨成交量比例10日移动平均为1.5,位于2014年7月以来的12%分位数;2)VIX指数仍处于历史高位水平。截至本周五收盘,VIX指数从上周五的66.04略微下跌为65.5。

纯因子收益:本周,波动率(涨3.4%)、价值(涨2.5%)、杠杆(涨1.9%)领涨;仅规模因子下跌0.4%。

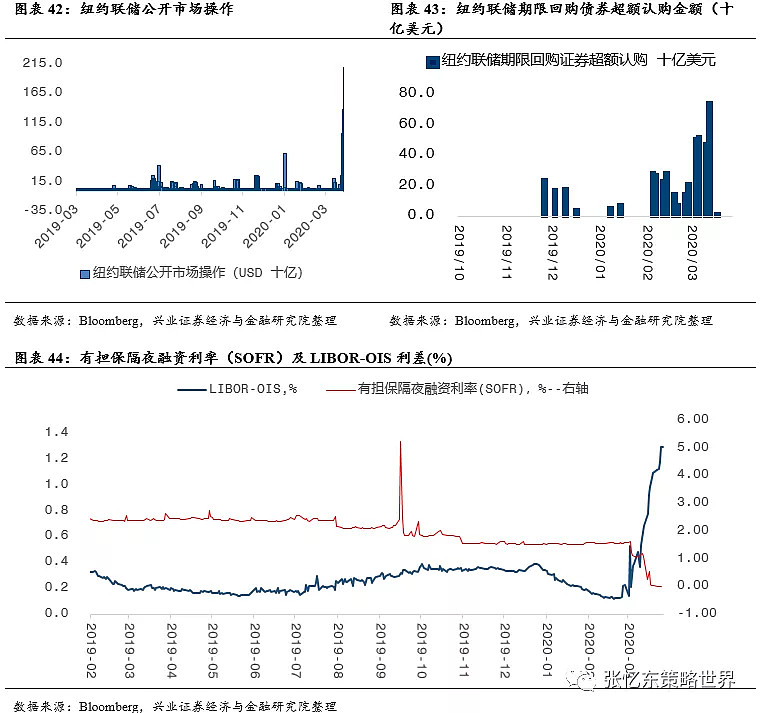

流动性:本周,纽约联储隔夜回购资金5151亿美元,处于2019年9月美联储重启回购之后的最高水平。

货币市场利率。截至3月27日有担保隔夜融资利率(SOFR)水平由上周五的0.04%下降到0.01%。LIBOR-OIS利差为1.3%,高于上周1.09%。

二、全球资产市场表现

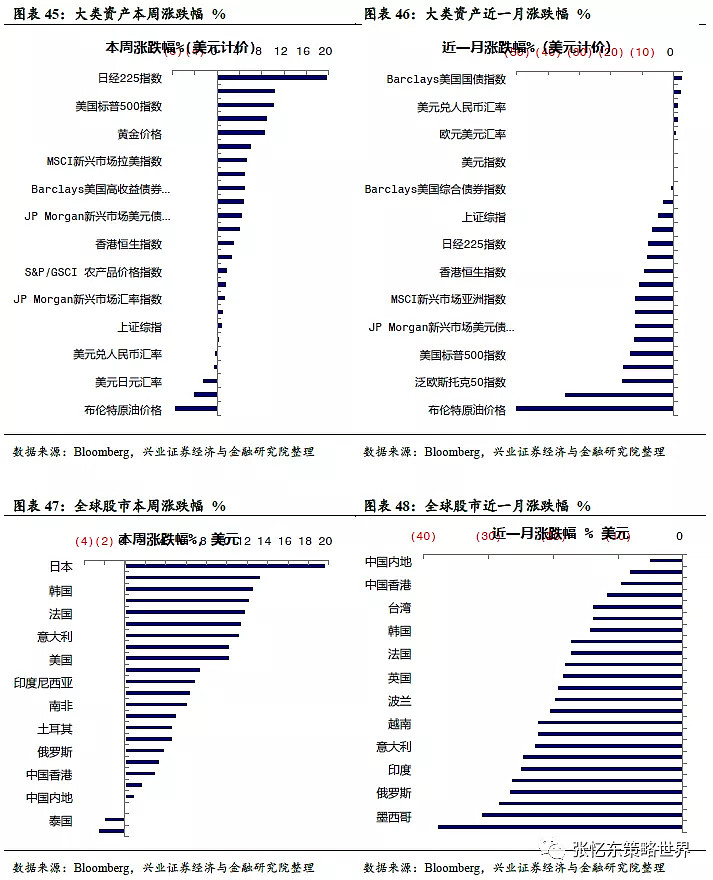

跨资产:股票>黄金>债券>农产品>工业金属>原油;股票市场:本周除越南和泰国外,全球主要国家股市均上涨。日本(涨19.7%)、英国(涨13.3%)和韩国(涨12.7%)领涨;债券市场:本周除日本、欧元区外,主要发达国家10年期国债收益率普遍下降。美国10年期国债收益率下降20bp;大宗商品:黄金表现优于农产品、工业金属和原油。本周黄金价格涨8.64%,布伦特原油价格下跌7.6%。汇率:本周美元指数下跌4.33%。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

—●●●●—

报告正文

—●●●●—

一、港股、美股市场监测(注:本周指20200323-20200327)

1、港股市场监测

1.1、港股市场表现概览

股指表现。恒生中型股(涨6.6%)、恒生小型股(涨5.3%)和恒生国企指数(涨4.2%)领涨,其余指数中,恒生综合指数涨3.9%、恒生大型股涨3.4%、恒生指数涨3.0%。行业上,恒生能源业(涨6.2%)、恒生非必需性消费业(涨5.5%)和恒生医疗保健业(涨5.5%)领涨。

1.2、港股盈利趋势与估值

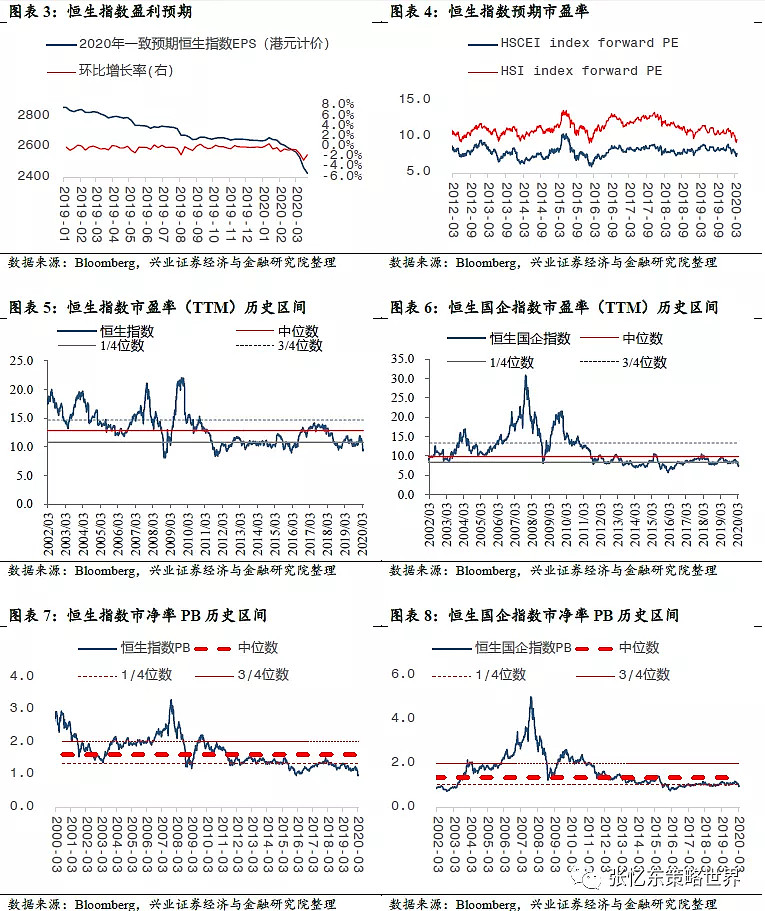

估值环比略有上升,盈利预期下降。

截至本周五,恒指预测PE(彭博一致预期)上升至9.7倍;恒生国指预测PE上升至7.8倍,二者均低于2005年7月以来的1/4分位数。

恒生指数当前静态估值水平(TTM市盈率)上升至9.6倍;恒生国指PE-TTM上升至7.5倍,二者均低于2002年以来的1/4分位数。

恒生指数当前市净率水平为1.0倍,恒生国指市净率为1.0倍,二者均低于2002年以来的1/4分位数。

截至3月27日,恒指2020财年一致预期EPS为2426.64,较上周下降1.55%。

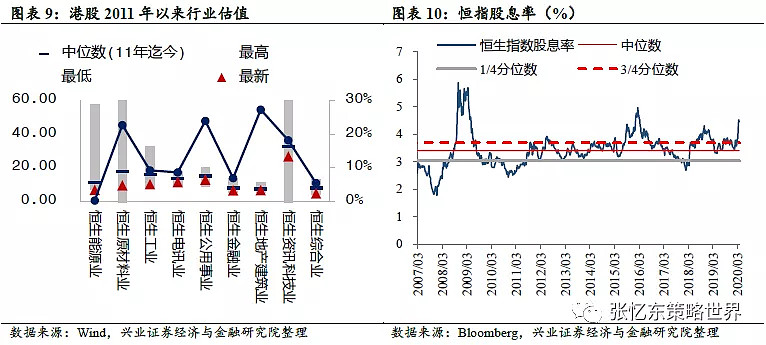

截至3月27日,从静态市盈率(TTM)的角度,行业估值分位数特征如下:

首先,横向看,估值相对较高的是恒生地产建筑业(27%)、恒生公用事业(24%)和恒生原材料业(23%);

居中的为资讯科技业(18%)、电讯业(9%)、工业(9%)和金融业(7%)、;

估值较低的综合业(5%)和能源业(小于1%)。

(注:行业括号内百分比数值为当前最新市盈率所在分位数,分位数的时间起始点为2011年1月)

当前恒生指数的股息率为4.45%,低于上周的4.51%,高于2006年9月以来的3/4分位数。

1.3、资金流动

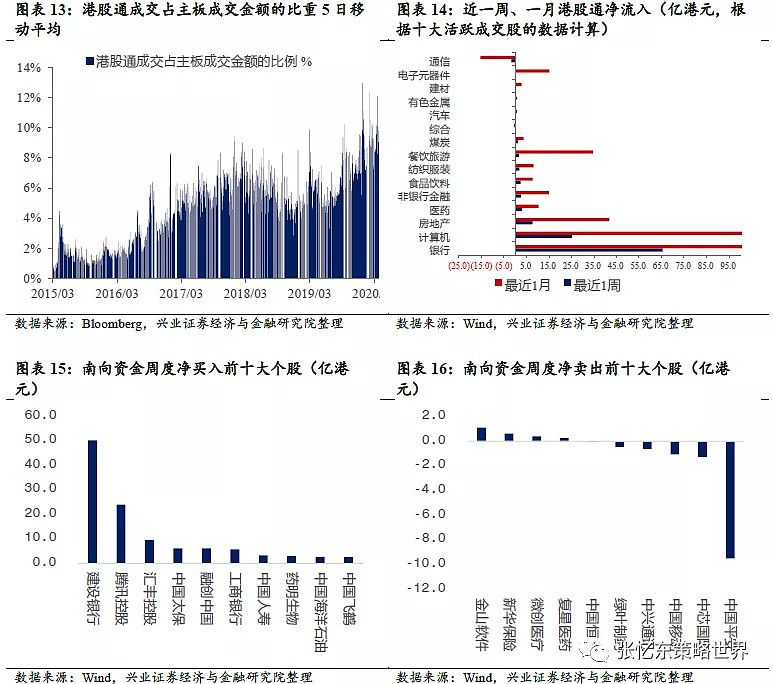

港股通资金净流入。本周港股通资金净流入213亿人民币,自开通以来累计买入成交净额达11831亿人民币。从十大活跃成交股的数据来看,南向资金主要流向银行、计算机和房地产,流出通信和电子元器件。

南向资金周度净买入前十大个股为建设银行、腾讯控股、汇丰控股、中国太保、融创中国、工商银行、中国人寿、药明生物、中国海洋石油、中国飞鹤;净卖出个股为中国平安、中芯国际、中国移动、中兴通讯、绿叶制药和中国恒大。

周度港股通成交占主板成交金额的比重为9.3%,低于上周的10.1%。截至本周五,AH溢价指数从上周的130.8下降为128.3,高于2017年以来的3/4分位数。

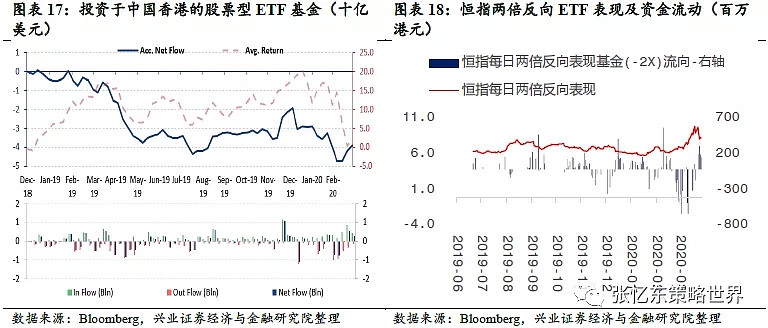

根据彭博的统计口径,本周投资于中国香港股票型ETF基金净流入资金2.8亿美元。

截至3月27日,本周恒指两倍反向ETF净流入资金9.1亿港元。

(注:FI二南方恒指基金,即恒指两倍反向ETF,提供恒生指数单日表现的相反的2倍回报,例如恒指一日跌1%,该两倍反向ETF便实现2%的升幅,反之亦然。)

1.4、港股投资者情绪

投资者情绪。截至本周五,恒生波指为48.5,低于上周的49.7,但仍处于2012年以来的高位水平;主板周平均卖空成交比为13.7%,低于上周的14.6%。

1.5、中国香港市场利率汇率跟踪

货币市场,HIBOR利率(隔夜、7天、1个月)上升。相较于上周五,本周五HIBOR隔夜利率上升87bp至1.57%,7天利率上升99bp至2.22%,1个月利率上升19bp至2.03%。

汇率市场,截止本周五,美元兑港元汇率下降至7.7518,港元小幅升值;截止至3月27日,USDCNH即期汇率下降至7.09,12个月人民币NDF下降至7.166。USDCNH一年期风险逆转指数为5.18,低于上周五的6.22,处于2011年以来的82.3%分位数水平。

1.6、中资美元债数据跟踪

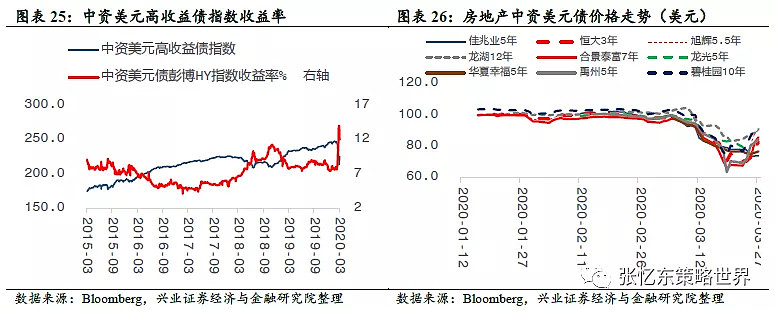

中资美元高收益债收益率下降。截至3月27日,本周中资美元高收益债收益率下降173bp至12.1%。房地产中资美元债价格:本周,佳兆业5年期下跌4.1美元至74.19美元,龙光5年期下跌7.6美元至76.3美元;恒大3年期上涨7.2美元至82.7美元,旭辉5.5年期上涨19.5美元至90.6美元,龙湖12年期上涨7.8美元至91.2美元,合景泰富7年期上涨17.5美元至85.9美元,禹州5年期上涨13.8美元至84.5美元,碧桂园10年期上涨10.6美元至91.2美元。

2、美股市场监测

2.1、美股市场表现概览

股指表现。本周,道琼斯工业指数(涨12.8%)、罗素小盘指数(涨11.7%)和罗素大盘指数(涨10.6%)领涨,其余指数中,标普500指数上涨10.3%,纳斯达克指数上涨9.1%,中概股指数上涨5.8%。行业上,公用事业(涨17.7%)、工业(涨15.4%)、房地产(涨15.4%)领涨。

2.2、美股盈利趋势与估值

风险溢价水平和盈利预期下降。标普500指数2020财年Bloomberg一致预期EPS较上周下降3.03%;股权风险溢价截至本周五为5.3%,低于上周的5.7%,高于2010年11月以来的3/4分位数。

(注:股权风险溢价=标普500市盈率倒数-十年期国债收益)

估值环比上升。标普500预测市盈率截至本周五为15.8倍,高于上周五的14倍,处于1990年以来的1/4分位数和中位数之间。标普500市盈率(TTM)为16.7倍,高于上周五的15.2倍,低于1990年以来的1/4分位数。

行业估值特征如下:

当前公用事业(86%)、能源(85%)、非核心消费品(65%)、信息技术(64%)、核心消费品(61%)的估值水平处于横向相对较高水平;

工业(34%)、原材料(31%)、电信服务(30%)的估值水平处于横向相对居中水平。

医疗(17%)、房地产(7%)、金融(4%)处于横向相对较低分位数水平。

(注:括号内百分比数值为对应行业市盈率 TTM于1990年以来的分位数)。

本周五中概股预测市盈率为30倍,持平于上周五,低于2015年以来的1/4分位数。

截至本周五,标普500指数股息率降至2.38%,十年期美国国债收益率降至0.67%,标普500指数股息率与十年期美国国债收益率之差下降至1.70%,但仍处于2010年以来的最高分位数水平。

2.3、资金流动

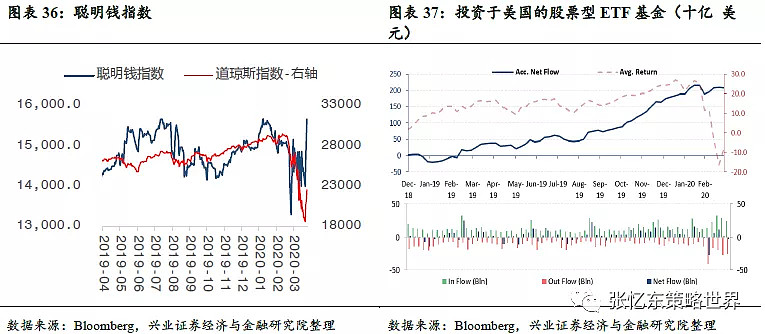

截至3月26日,聪明钱指数由上周五的14343.5点上升至15680.72点,涨幅达9.3%。

根据彭博口径统计,本周投资于美国的股票型ETF基金净流出21.3亿美元。

2.4、美国投资者情绪和债券市场

投资者情绪。

本周五收盘,美股个股期权看跌看涨成交量比例10日移动平均为1.5,低于上周的1.9,位于2014年7月以来的12%分位数;

VIX指数处于历史高位水平。截至本周五,VIX指数从上周的66.04略微下跌为65.5,位于2014年7月以来的99.5%分位数。

货币政策预期与中长期增长和通胀预期。本周,1Y forward 1Y yield-1Y yield(短期货币政策预期)利差下降17bp至0.26%;5Y forward 5Y yield-5Yyield(中期增长和通胀预期)利差下降21bp至0.64%;30年-10年国债利差(长期增长和通胀预期)为0.59%,略高于上周的0.57%。

(注:短期货币政策预期,即1Y forward 1Y yield-1Y yield,指的是1年后的1年期国债到期收益率与当前时点1年期国债到期收益率的差,反映了短期(1年期)货币政策预期。同理,5Y forward 5Y yield-5Yyield(中期增长和通胀预期)指的是5年后的5年期国债到期收益率与当前时点5年期国债到期收益率之差,反映中期增长和通胀预期。)

2.5、美股纯因子收益

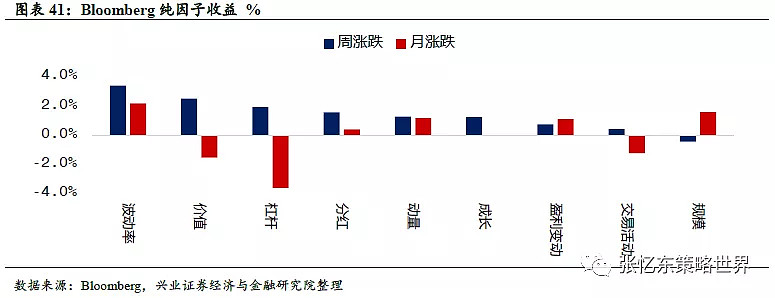

本周,波动率(涨3.4%),价值(涨2.5%),杠杆(涨1.9%)领涨;仅规模因子下跌0.4%。最近一个月波动率因子占优,杠杆因子跑输。

(注:采用罗素3000指数彭博纯因子收益来刻画提纯后的主流风险因子表现,纯因子即每单个因子收益与其余因子收益正交。当因子收益为正,表明因子值越高,暴露该因子风格的股票表现越好。比如若波动率因子收益为正,表明高波动率股票表现优于低波动率股票)。

2.6、美国流动性数据跟踪

本周,纽约联储隔夜回购资金5151亿美元,远高于上周210亿美元,处于2019年9月美联储重启回购之后的最高水平。

货币市场利率。截至3月27日有担保隔夜融资利率(SOFR)水平由上周五的0.04%下降到0.01%。LIBOR-OIS利差为1.3%,高于上周1.09%。

二、全球资产市场表现

本周全球资产市场表现(美元计价):

1)跨资产:股票>黄金>债券>农产品>工业金属>原油;

2)股票市场:本周除越南和泰国外,全球主要国家股市均上涨。日本(涨19.7%)、英国(涨13.3%)和韩国(涨12.7%)领涨;越南跌2.6%,泰国跌2.1%。

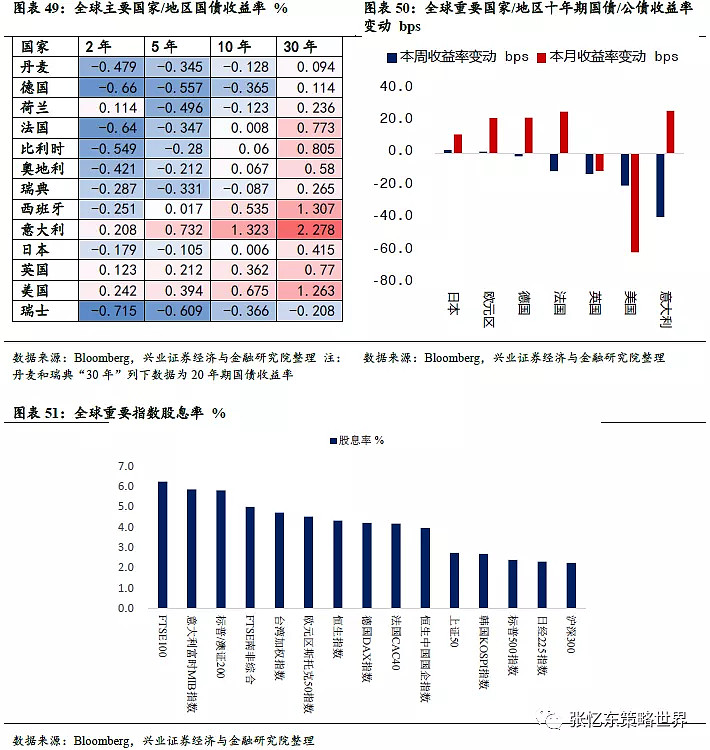

3)债券市场:本周除日本、欧元区外,主要发达国家10年期国债收益率普遍下降。美国10年期国债收益率下降20bp;

4)大宗商品:黄金表现优于农产品、工业金属和原油。本周黄金价格涨8.64%,布伦特原油价格下跌7.6%;

5)汇率:本周美元指数下跌4.33%。美元日元汇率跌2.7%,美元兑人民币汇率跌0.48%,欧元美元汇率涨4.24%。

三、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

(文章来源:张忆东策略世界 )

$恒生指数(HKHSI)$$中国恒大(03333)$$瑞声科技(02018)$ @蛋卷基金 @今日话题

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、投资有风险,可能发生投资损失。过往业绩或任何预测都不预示其将来的投资表现。对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。