好久不见,上周因为工作太忙,没有更新最新研究报告~

(实际情况是大盘不好,券商怎么吹风都没啥用,对于中短线操作没有啥用)

根据我统计3.26-4.2日的研究报告中:

涉及研究报告有167篇,其中涉及新财富研究员32篇研究报告,其中深度行业研究为13篇,公司研究为19篇,公司研究中首次覆盖研究报告10篇,持续跟踪公司9篇。

01 首次覆盖公司哪些值得高看一眼

首次覆盖的公司分别:

002887绿茵生态、600963岳阳纸业、300769德方纳米、600282南钢股份、603939益丰药房、300285国瓷材料、601360三六零、600131国网信通、300131英唐智控、002258利尔化学。

其中最值得关注的,适合左侧交易的公司为“002887绿茵生态”,其原因研究报告里写的也很清楚,主要逻辑有几点:

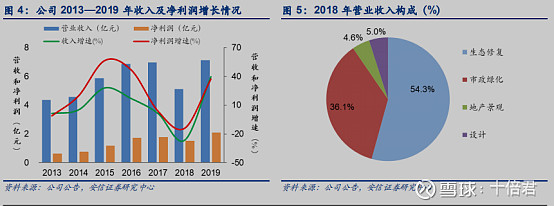

1)公司 2019 年营收增长 39.6%,归母净利润增长 37.2%,订单手里有34亿,展现较强的增长态势,可以理解说公司业务反转,走出低增长期。

2)“账上有钱,负债率不高”,公司货币资金 8.15 亿元,占公司总资产的 34.9%,若剔除应付账款,负债率仅 5.3%,远小于其他大中型园林公司 40%—50%负债水平。

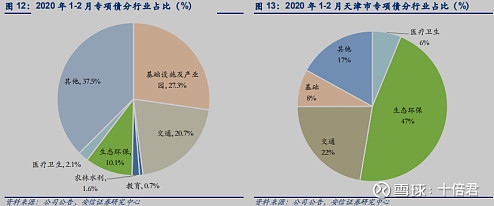

3)公司作为“天津企业”,正常扶持力度最强。新增专项债向生态环保板块倾斜,天津尤为突出,其中涉及天津的专项债是202亿,其中生态环保占比47%为94.9亿。

撇开以上三点原因,还有两点外部原因:

一,我看到公司股东国信弘盛出具的《股份减持计划实施进展告知函》,持有公司股份10,530,820股(占本公司总股本比例5.06%),但从2019年12月披露减持以来一直未减持一股,其动机我们可以分析下,我的判断“公司业绩好转,5%以上的大股东国信弘盛可能认为股价未反映预期,因而不减持”

二,公司在二月以来的研究报告比较多,且主动召开了多个电话会议,“公司管理层也认为其内在价值被低估,希望外界“韭菜”能够意识到”,因此主观上市希望股价上涨。

另外值得长期关注的公司为“002258利尔化学”,研报显示:

1)草铵膦具有定价权的企业,全产业覆盖,能够大幅度控制成本

2)2019年三季度产品价格最低,逐渐走出泥潭,将来有望价量齐升

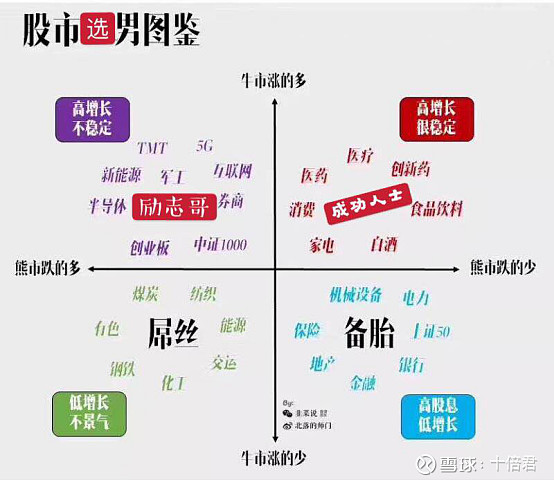

喵爷认为其研究报告逻辑值得推敲的,但因为非高富帅行业,其估值短期提升空间比较小,大家喜欢的还是更有想象力的细分行业,做短期的朋友可能不太适合,具体参考下面的图,嘻嘻~

02 哪些深度行业研究报告值得多读

开句玩笑话,当然是高富帅的深度行业研究报告值得细读~

这个期间有关于“网红电商专题”研究是最多的,其中天风、国信证券各出一篇,文化传媒第二名团队新财富分析师出了一篇Q2的传媒投资策略,这个版块最近股价回调很大

据我了解网红的中期逻辑很清晰,最近老罗电商直播带货,食品饮料上市公司与网红MCN机构合作,其逻辑验证一直很强,想象力空间也大,后面我写一期关于实质性影响的上市公司,这块我认为肯定不是靠着李子柒热点上位的类似“星期六”这类企业最终能跑出来,很有可能有业绩超预期且能自证的互联网企业。

读过深度行业研究文章的朋友,在这些金牌分析师的策略中了解自己选股是否正确,在股市大调整的情况下,是否能坚持了自己的判断~

后面工作不是很忙,我争取回归公众号写作上,每天给大家梳理下最近有哪些研究报告值得关注,争取做到日更。

另外,想把公众号更新时间定在下午6点,便于茶余饭后随便翻翻,有好建议的朋友可以后台留言提关于研报你最想了解哪些内容,希望听取大家的意见

希望文章和收集的资料对大家有用~

有兴趣一起成长的朋友动动手指关注公众号“带你寻找成长股”,在公众号回复4.2,可以获取相关文件以及“002887绿茵生态”的研究报告及会议纪要,获取最新信息及研究报告~

或者私信我发相关研报![]()