作者:@知常容Kilig

结论:

中国目前经济市场已经由增量市场转变为存量市场。主打纸巾、卫生巾等快消品赛道的恒安国际在拥有消费需求稳定,销售渠道固定,企业现金流良好等诸多优势情况下,更容易在存量市场下生存,而京东等互联网公司虽然成长能力强,盈利增速快但不确定性因素比较多,在存量市场中有所限制。并且随着中国老龄化程度的不断加深,公司主推产品——成人纸尿裤需求呈爆炸式增长,长期来看潜力十足,有望成为新的业绩增长点。除此以外,恒安国际每年派息率保持在60%,在行业中一骑绝尘(2021恒安国际/维达国际/中顺洁柔:17.1%/11.7%/13.3%)。总体而言,看好恒安国际长期发展,本文将从以下5个方面介绍恒安国际未来发展状况:

1.业务分析

2.竞争格局

3.财务分析

4.投资建议

5.风险提示

1 业务分析:

恒安国际作为国内最大的生活用纸、女性及婴幼儿护理生产企业,其业务主要由纸巾、卫生巾、一次性纸尿裤和其他板块构成。其中,纸巾产品为主要经营业务,卫生巾和纸尿裤业务收入占比有所萎缩。

“心相印”品牌广受市场好评,纸巾业务高速回升:

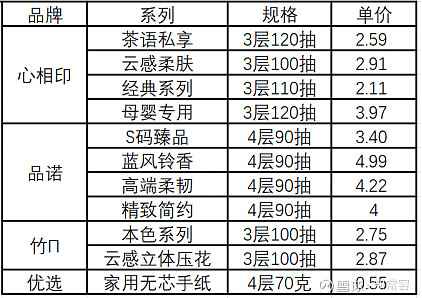

恒安国际通过主导品牌“心相印”、“竹”、“品诺”、“优选”、“柔影”等,布局中高低端生活用纸消费市场,覆盖不同收入人群。其中,核心品牌“心相印”以9.5%市占率连续多年保持生活用纸市场份额第一;高端品牌“品诺”“竹”销售表现理想,“云感柔肤”系列2022H1销售量增速超过80%,占整体生活用纸销售超过10%;中低端品牌“优选”,以亲民价格渗透不同收入水平的消费者。(下述价格表以京东心相印自营官方店为基准,截止时间:2023年2月1日)

而恒安国际通过积极开拓线上电商、线下平台(O2O)、社区团购等销售渠道,成功提高市场渗透率。截止至2022H1,纸巾业务实现营收58.64亿元,同比增长24.45%,其中于电商渠道的销售增长超过30%,占纸巾销售占比超过21%。但公司此前纸巾业务营收已经有所缩减(2020H1/2021H1:53.44/46.98亿元,同比减少:2.20%/12.09%),故只是高速回升先前业绩规模。

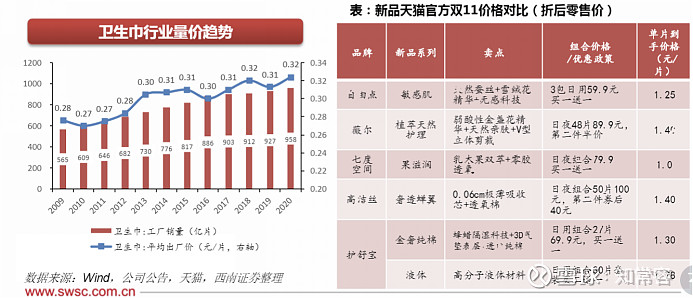

除此以外,2022年木浆价格的持续上涨也给恒安国际带来盈利压力。引用隆众咨询统计数据,2023年2月各地平均木浆原纸价格为8200元/吨,相较于2022年初上涨超35%,处于历史高位。而据海通国际测算,2015-2021年纸浆成本占我国生活用纸总成本的51%~70%,因此纸类企业毛利率都出现不同程度的滑坡。恒安国际/维达国际/中顺洁柔纸巾业务毛利率分别为23.2%(-6.1)/31.6%(-3.8)/33.24%(-3.75)。

主打卫生巾品牌“七度空间”市场份额减少,毛利率有所下降:

恒安旗下的 “七度空间”是面向年轻女性消费群推出的少女系列卫生巾品牌,以相对低廉的价格(单片到手价格为1元/片,而自由点/薇尔/高洁丝/护舒宝分别为:1.25/1.49/1.4/1.78)和稳定优秀的品质领跑国内市场份额(2015-2018市占率:10.4%/10.7%/11.5%/11.1%)。

但自2018年起,七度空间市场份额有所下滑(2018-2021市占率分别为11.1%/10.7%/10.2%/9.9%)。主要原因有:①行业竞争加剧,国际品牌开始向中高端市场渗透抢占份额;②新兴渠道(如 O2O、社区团购等)对传统销售渠道的冲击;③“七度空间卫生巾内有虫卵”等负面报道所引起的消费者抵触。

除此以外,受国际原油及大宗商品价格波动影响,卫生巾原材料成本大幅攀升,毛利率同比下跌4.7至65.3%,但仍然远高于行业平均的45%,这主要是因为恒安国际的卫生巾业务采纳自主生产模式,且经营产品种类相对较多,规模和协同效应明显。除此以外,恒安国际相对较低的销售费用率也是其毛利率远胜一筹的重要因素。得益于恒安不断升级及推出的高端卫生巾产品和在新兴渠道的布局,2022H1卫生巾业务营收31.25亿元,实现缓慢上升(同比增长3.06%)。

公司成人纸尿裤品牌“安而康”或成新的业绩增长点:

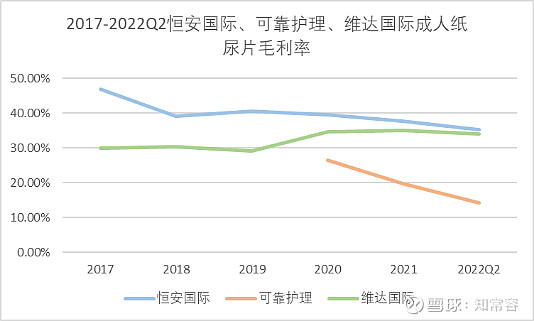

恒安作为率先涉足成人纸尿裤行业的造纸企业之一,其主打品牌“安而康”在2015-2019年以16.1%/15.7%/14.8%/13.5%/12.5%市占率领跑成人失禁用品市场,且35%~45%毛利率维持在行业前列(可靠护理/维达国际:15%~25%/30%~35%)。虽然后续面临可靠股份等专业医疗护理公司入场竞争的压力(2021年可靠护理超越安而康,成为行业龙头,市场份额8.3%),但公司多年沉淀的口碑和研发底蕴仍旧具有一定竞争力。截止至2022H1,公司纸尿裤业务实现营收6.34 亿元,同比增长2.2%。其中,成人纸尿裤占整个一次性纸尿裤业务销售的20.8%,收入同比增长8.3%。

家居用品积极拓展海外宏图,原材料贸易收入受供应紧张所限:

恒安国际其他收入及家居用品业务2022Q2实现营收15.95 亿元,同比减少2,2.25%,其中家居用品因多年海外市场耕耘和疫情好转出口量增加,实现收入同比增长12.1%至1.71 亿元。但由于原材料供应紧张而恒安倾向于保留原材料作为储备,公司原材料贸易收入同比下跌21.5%至2.4亿元。

2 竞争格局:

生活用纸行业进行线上渠道竞争,市场格局趋于稳定:

由于国内在线购物市场在物流网络的推动下发展一日千里,各大纸类用品企业纷纷布局线上渠道,进行新一轮的竞争。维达2012年就组建了电商团队,积极探索数字化品牌推广,截止至2022年上半年,电商渠道收益已经占集团总收益的41%。恒安国际虽然对电商及新兴渠道规划较晚,但多年沉淀下来的品牌口碑迅速打开市场,2022年上半年电商渠道收入同比增速超过30%,在集团整体销售收入占比也上升至24%。中顺洁柔线上渠道建设良好,2022年上半年电商渠道销售占总收入的56.86%。

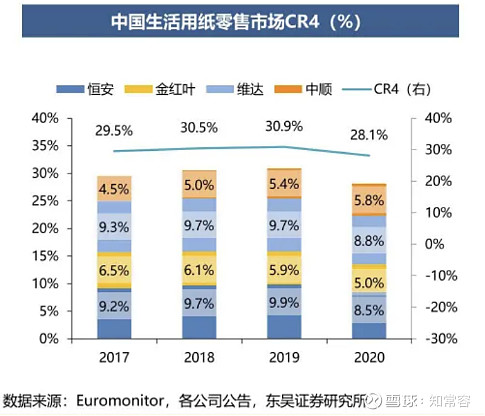

虽然纸类企业的销售渠道已经多元化,但整体市场格局趋于稳定。头部四家公司出现份额分化,恒安/金红叶有所萎缩,由2015的10.8%/11.1%下跌至8.5%/5%;维达/中顺洁柔则从2015年的8.4%/3.6%上升至8.8%/5.8%,不断攀升,但整体不变,维系在30%左右。

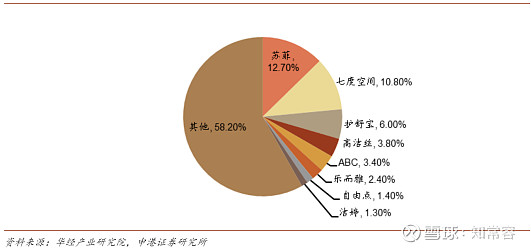

卫生巾品牌趋于中高端市场竞争,整体格局较为分散尚未稳定:

由于我国人口增速不断下跌,卫生巾适龄女性群体未来增长有限。与此同时,国民消费能力不断增强,中高端市场需求持续增长,因此各大卫生巾品牌将细分赛道,不断提升产品附加价值。国内卫生巾目前市场格局较为分散,市场份额前三的苏菲/七度空间/护舒宝市占率也仅为12.7%/10.8%/6%。虽然市场集中度一直保持较低水平,但有明显增加趋势。据华经产业研究院统计,2010-2018年国内卫生巾市场从22.8%上升至30.8%,从29%上升至39.9%。

成人失禁用品市场处于快速发展期,国内品牌迅速崛起:

2019 年中国成人失禁用品市场渗透率仅为5%,远低于世界平均水平(12%)及日本(80%)、北美(60%)等发达国家和地区。而中国2022年老年人口规模超过2.67亿,占总人口的18.9%,往后老龄化增速不断加快,带来更多公共服务供给、社会保障制度挑战。就市场规模来看,我国2019年成人失禁用品市场规模为93.9亿元,年复合增长率高达20%,成长空间巨大。

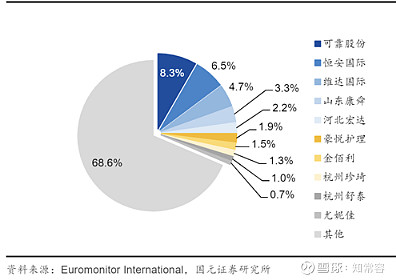

而与女性卫生巾、婴幼儿纸尿片等个人护理用品市场不同的是,成人纸尿裤的市场份额主要由国内品牌占领,隶属于可靠股份/恒安国际/维达国际的可靠/安而康/包大人总市场份额已经达到19%,远高于国际性品牌如得伴、乐互宜、安顾宜、添宁售。且区域性品牌如周大人(山东康舜)、老来福(河北宏达)也可通过使用低成本原材料降低售价的方式获得一定的市场份额。

3 财务分析

3.1公司一览表

3.2 财务总结

成长能力有所回升,销售收入同比增长12.29%;运营能力提高,存货周转率和应收账款周转率都有所增加;偿债能力良好,流动比率常年维持在130%左右;盈利能力轻微下滑,主要系原材料成本大幅上涨,利润空间有所压缩。

3.3资产端

利息收益率合理,财务报表属实:

恒安国际的货币资金基本都存储在国内银行,2017-2021年的利息收益率基本稳定在2.2%以上,而央行推行的活期存款基准利率和一年定期存款基准利率分别为0.35%/1.5%,故可以认为其收益率是合理的,其所公布的财务报告是真实有效的。

下游议价能力不断增强,坏账风险极低:

自2020年起,恒安国际应收账款的同比增速就开始放缓(-7.56%/-12.00%/6.48%)并低于同时期的销售收入同比增速(-0.53%/-7.08%/12.29%),这说明公司对于下游客户的议价能力不断增强,但是依然落后于竞争对手维达和中顺洁柔,有待提高。除此以外,截止至2022H,公司96%应收账款账龄都在一年之内,坏账风险极低。

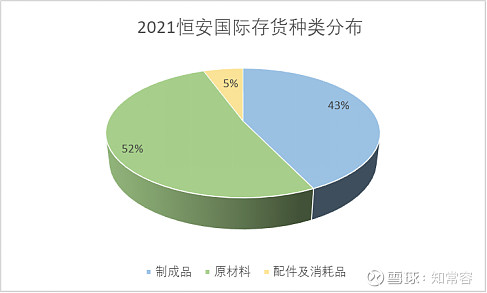

为缓解成本上涨压力囤积原材料,变现能力不断增强:

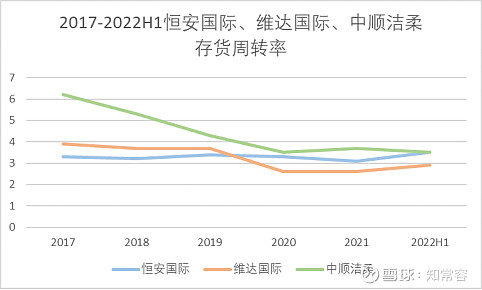

受木浆价格快速攀升影响,恒安国际开始大幅度囤积原材料(2020/2021同比增速:22.66%/-6.55%),以此缓解产品成本高速上涨压力。而多年积累的品牌口碑和迅速发展的销售渠道使得恒安国际在市场竞争中脱颖而出,产品销售变现能力不断增强(2020/2021/2022H1存货周转率:3.3/3.1/3.5),囤积存货损失风险下降(2020/2021存货跌价准备计提比例:0.22%/0.16%)。

缩减固定资产规模,减少产能:

根据对恒安国际2021固定资产实际折旧率的核算,可知公司除了机器设备属于正常折旧范围,其他固定资产均属于虽然折旧完全但仍在使用。这也与公司每年资本性支出(7~8亿元)<固定资产理论折旧额(9~10亿元)相吻合,间接说明了恒安国际在缩减固定资产规模,减少产能(2019/2020/2021产能:145/141/138万吨)。

3.4 负债端

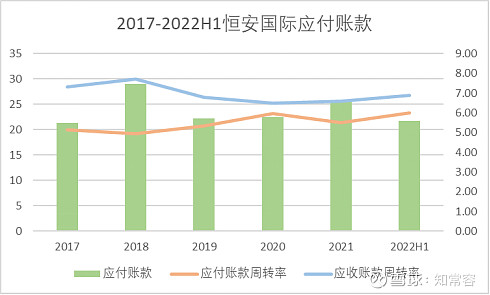

对上游话语权有所衰落,但整体现金流良好:

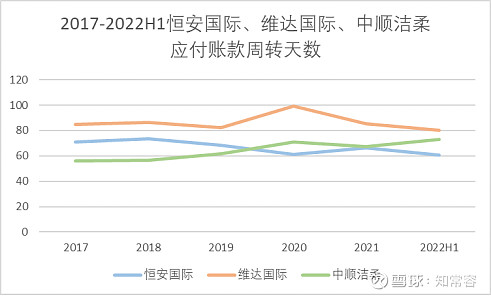

恒安国际应付账款周转天数出现逐步下降趋势(2018/2019/2020/2021/2022H1:73.7/68.5/61.2/66.4/60.9),说明公司对上游话语权有所衰落,但恒安作为纸类用品、卫生巾、成人纸尿裤等多个领域头部企业,应当对上游具有较高的话语权,故推测公司管理层经营能力有限,使得应付账款周转天数低于同期竞争对手。但公司应付账款周转率(2017-2022H1:5.14 /4.95 /5.33 /5.96 /5.50/ 5.99)低于同期应收账款周转率(2017-2022H1:7.3/7.7/6.8/6.5/6.6/ 6.9),说明经营现金流良好。

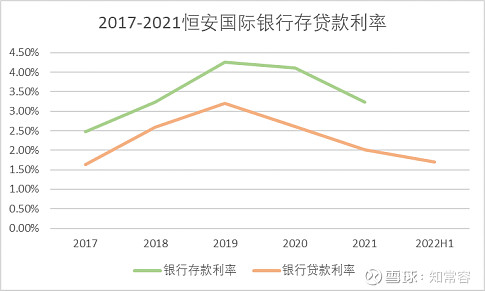

利用境内外利差进行套利,无需担心流动性风险:

恒安国际虽然借款总额一直高于货币资金,但无需担心公司的流动性风险。因为公司主要是通过在境外以极低利率拿到借款(2017-2022H1银行贷款利率分别为:1.63%/2.59%/3.20%/2.61%/2.01%/1.70%),再在境内进行高息理财(2017-2021:2.48%/3.23%/4.26%/4.10%/3.23%)。

3.5 费用端

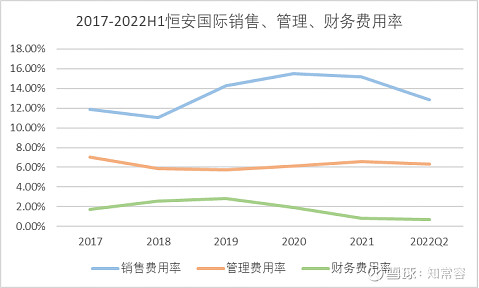

提高市场推广力度,销售费用率大幅跃升:

恒安国际为全面打开国内市场,自2019年起就加大在电商及新零售渠道投入推广及促销费用,使得销售费用大幅增加(2019/2020同比增速:41.10%/8.30%),2019/2020/2021销售费用率分别为14.24%/15.50%/15.17%。而财务费用率则有相对下降的趋势,这与疫情带来的贷款利率下降息息相关,使得公司借款成本降低。

4 投资建议

长期看,恒安国际纸尿裤产品销售规模将随着人口老龄化的加剧和成人失禁渗透率的提升有所扩大,提高盈利。而公司在电商及新通路的持续开拓也有望进一步提升生活用纸、卫生巾的销售,海外市场的积极布局也有利于家居用品的兜售,推动公司业绩增长。但考虑到公司2022年受原材料成本上涨影响,采用自由现金流折现法,计算得未来五年复合增长率为4%,永续增长率为2%,股价为45.95港元,P/E为16.47,估计公司2022/2023/2024总收入分别为228.69/244.7/258.16亿元。

5风险提示

(1)原材料成本大幅波动

(2)市场竞争加剧

推荐阅读

京东健康(6618):医药电商龙头,距“医+药”模式一步之遥

京东物流(02618):领跑一体化供应链赛道,快递快运业务收入高速增长

如果觉得不错,请【点赞】+【关注】。本文首发于XX号