作者:@知常容小吴

结论

经过过去1个月的最新跟踪,我们维持小幅下调后的中国神华合理市值,之前下调主要是因为汇率影响,近段时间港币汇率坚挺,事实上我们还小幅上调了业绩预测。

预计2022-2026自由现金流年均复合增超10%。理由如下:1.2021年因资本开支较大,导致自由现金流基数较低,叠加2022年在煤炭供应整体偏紧、行业处于高景气下,利润增速较高。2.2022-2026我们预计则相对谨慎,无论是利润还是自由现金流,我们认为将维持高位稳定或期间小幅波动。因为无论是海外还是国内,煤炭行业均处于周期的景气高点,后续进一步上行的难度较大。虽然市场上仍有声音认为未来几年煤炭供应将维持紧平衡,但我们认为这种预期过于乐观。考虑到国内煤炭实际产能还是比较充裕,近1、2年核增及复工复产的煤矿产能也较多,尽管未来煤炭的需求也将温和上涨,但我们认为煤炭供应也将随着新产能的释放、老产能的恢复而增加。未来几年煤炭供应格局将很难再现2021、2022这种极端供应偏紧的局面。3.尽管神华以长协为主,但根据我们前期的测算,长协虽然受现货市场影响没那么大,也不是没有影响。再加上长协的基准价由监管层制定,升降均由相关部门决定,有一定的不确定性。虽然目前电力改革在逐渐往疏导煤价成本方向靠拢,但电价若后续传导不畅(影响工业、居民用电需求,压制宏观经济等),压力将再次回到对煤价的监管压制预期上。

预计中国神华自由现金流永续增长0%。理由如下:1.虽然未来几年煤炭需求仍将有小幅的增长,但在全球减碳的大背景下,长远来看,煤炭的需求还是将呈下降趋势。2.中国神华虽然作为煤炭巨头,乍一看看其煤炭业务也将难免下滑,但最终还是要考虑到在煤炭需求下滑的趋势下,煤炭的供给下滑会有多快。我们认为届时神华的煤炭产量下降速度将慢于行业整体,市占在大环境下可能还将逆势增长,并享受阶段性的供需错配带来的煤价上行。因此一定程度上抵消煤炭行业远期的下滑大趋势。3.中国神华手中持有大量现金,也并不会坐以待毙,我们相信其后续还将做业务转型。

展望2022年全年,由于神华煤炭分部量价超预期、发电业务量价超预期,我们上调2022年中国神华营业收入和利润预测。

1.由于前期保供效果显著,社会库存充沛会压制后续采购需求,甚至可能出现旺季不旺

需求方面,环比看,由于气温逐渐降低,在取暖需求的带动下,叠加复工复产的进一步推进,11月无论是内陆电厂还是沿海电厂,日耗均开始稳定爬升;同比看,内陆电厂和沿海电厂有所分化(内陆电厂受益于北方正常进入冬季降温,日耗基本维持同比增长;沿海电厂则因为气温较往年偏高,日耗同比变化不大,中下旬甚至一度同比下滑)。

库存方面,环比看,11月电厂端存煤维持稳定,暂停了升势,港口端和煤企端则维持稳定累库,可见电厂由于存煤充沛,补库需求仍不强,导致上游的煤企端、港口端维持累库;同比看,北方是电厂存煤高于去年同期、港口存煤低于去年同期,南方则相反,电厂存煤低于去年同期,港口存煤持平于去年同期(北方港口存煤低于去年同期、南方港口持平于去年同期,我们推测是因为疫情等原因使得北港入库不畅、而电厂北上维持刚性拉运所致),煤企端存煤虽然仍处于近几年较低水平,但相较2021年同期仍然是同比小幅增长的。

3.重申看好中国神华的理由如下

看好中国神华,是因为其具备如下优势:1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升(目前国内煤炭前十产量占比约55%,经历供给侧结构性改革后行业格局实现大幅优化);2.公司煤矿资源优势、规模优势明显,不仅产量市占2021年接近7.54%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;4.公司现金充沛,分红力度惊人,2021年派息率超100%,港股股息率约12%,A股股息率目前约7.83%。

风险提示:政策对煤炭供应量和煤价调控超预期,后续煤炭产能释放超预期;

正文

一、行业、公司基本面

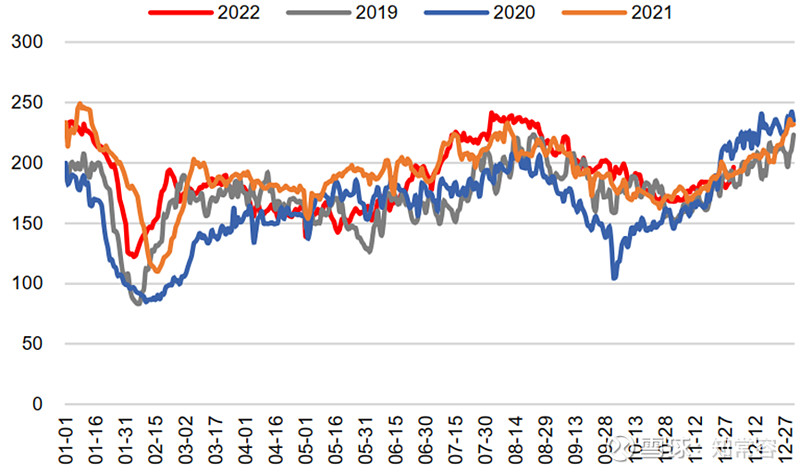

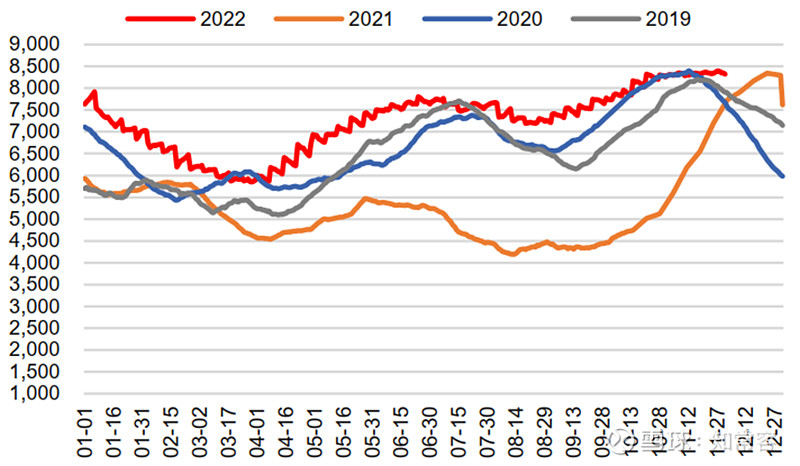

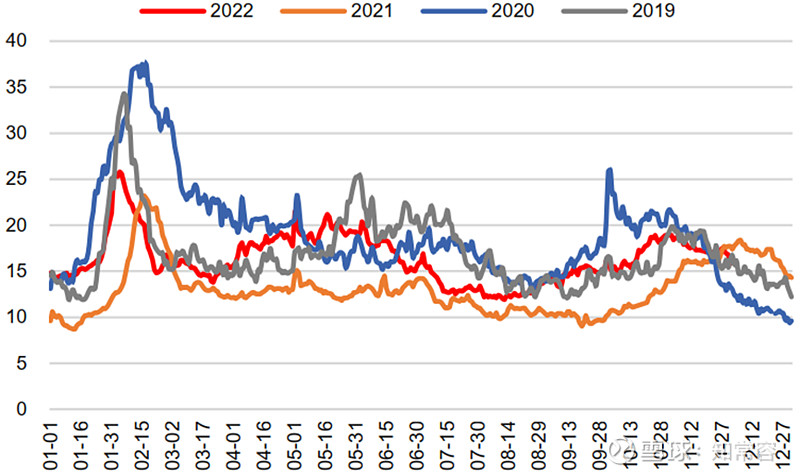

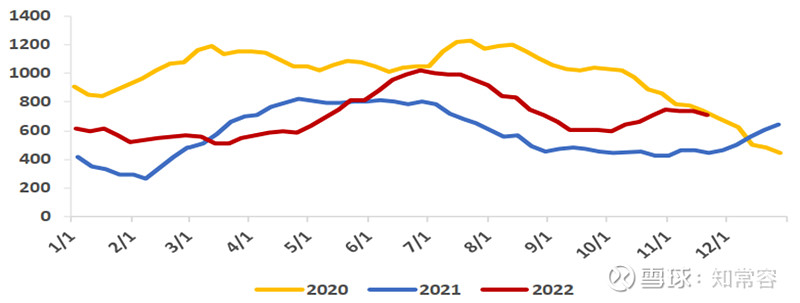

需求方面,环比看,由于气温逐渐降低,在取暖需求的带动下,叠加复工复产的进一步推进,11月无论是内陆电厂还是沿海电厂,日耗均开始稳定爬升;同比看,内陆电厂和沿海电厂有所分化(内陆电厂受益于北方正常进入冬季降温,日耗基本维持同比增长;沿海电厂则因为气温较往年偏高,日耗同比变化不大,中下旬甚至一度同比下滑)。根据CCTD,内陆17省电厂日耗从10月底的约320万吨,增至11月底的约375万吨;沿海8省电厂日耗从10月底的约160万吨,回升至11月底的约200万吨。

国内内陆17省电厂日耗(万吨)

来源:CCTD,信达证券

国内沿海8省电厂日耗(万吨)

来源:CCTD,信达证券

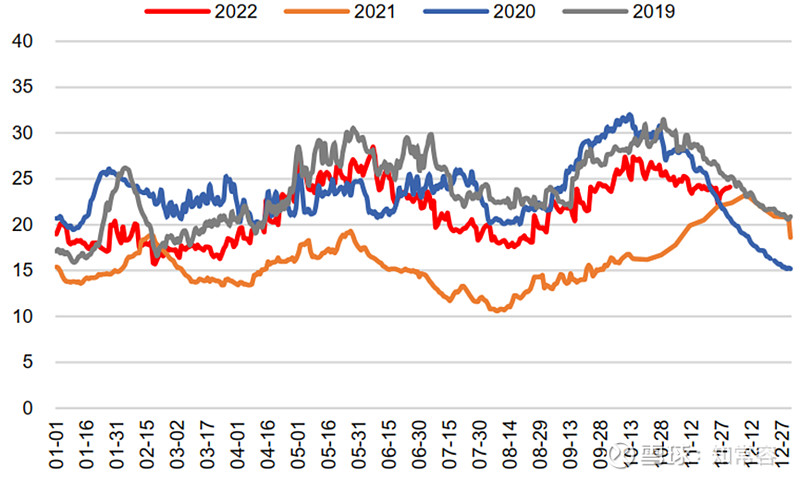

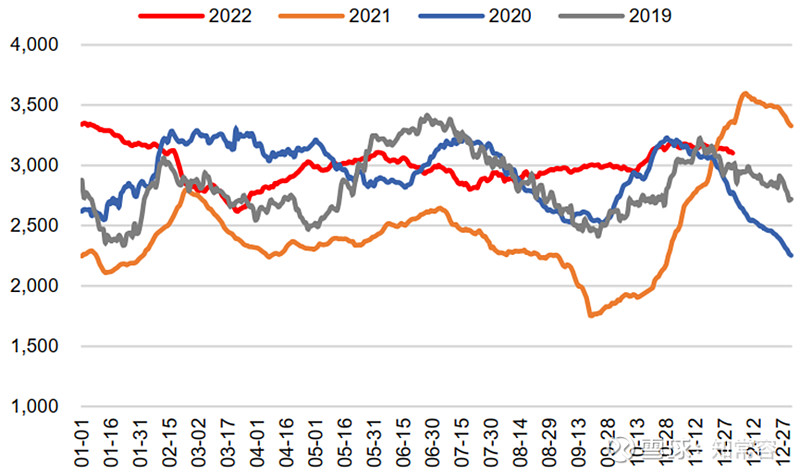

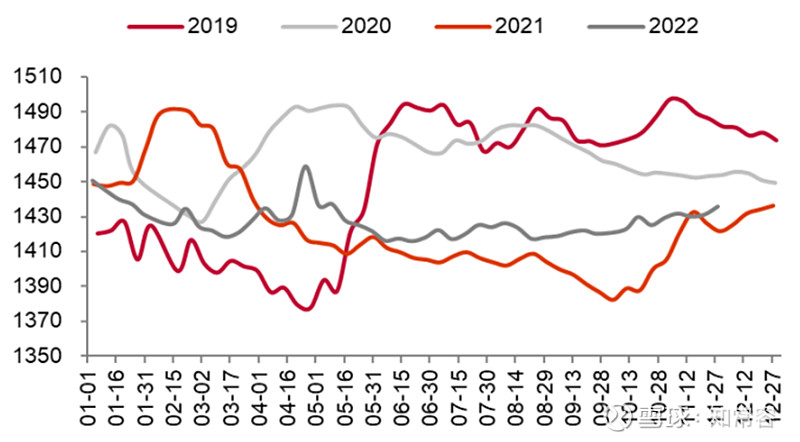

库存方面,环比看,11月电厂端存煤维持稳定,暂停了升势,港口端和煤企端则维持稳定累库,可见电厂由于存煤充沛,补库需求仍不强,导致上游的煤企端、港口端维持累库;同比看,北方是电厂存煤高于去年同期、港口存煤低于去年同期,南方则相反,电厂存煤低于去年同期,港口存煤持平于去年同期(北方港口存煤低于去年同期、南方港口持平于去年同期,我们推测是因为疫情等原因使得北港入库不畅、而电厂北上维持刚性拉运所致),煤企端存煤虽然仍处于近几年较低水平,但相较2021年同期仍然是同比小幅增长的。电厂端。环比看,11月内陆电厂和沿海电厂的存煤量、存煤天数基本维持稳定;同比看,内陆电厂和沿海电厂有所分化(内陆电厂的存煤量、存煤天数均高于去年水平,沿海电厂的存煤量、存煤天数均在11月中下旬出现同比下滑)。港口端。环比看,11月无论是北方港口还是南方港口均稳定累库;同比看,北方港口和南方港口有所分化(北方港口开始低于去年同期水平,南方港口则基本持平于去年同期水平)。煤企端。环比看,11月煤企存煤也是稳定累库;同比看,煤企存煤也是高于去年同期水平,不过同比增速显著收缩。

国内内陆17省电厂存煤(万吨)

来源:CCTD,信达证券

国内内陆17省电厂存煤天数(天)

来源:CCTD,信达证券

国内沿海八省电厂存煤(万吨)

来源:CCTD,信达证券

国内沿海八省电厂存煤天数(天)

来源:CCTD,信达证券

CCTD北方港口周度总库存(万吨)

来源:CCTD,东吴期货

CCTD南方港口周度总库存

来源:CCTD,东吴期货

CCTD沿海港口周度总库存(万吨)

来源:CCTD,东吴期货

CCTD内河港口周度总库存(万吨)

来源:CCTD,东吴期货

生产企业动力煤库存(万吨)

来源:煤炭资源网,中泰证券

2.煤炭行业其他重要资讯

煤炭方面。近期监管层在着重推进2023年电煤中长期合同的签约工作。

2022.10.31国家发展改革委办公厅发布《<2023年电煤中长期合同签订履约工作方案>的通知》,方案对2023年电煤中长期合同的签约对象、签约要求、价格机制、运力配置、进度安排、履约监督(惩戒机制)等方面进行全面指导。

随后国家发改委再次召开会议,就做好2023年电煤中长期合同的签约工作提出了“963”新规。所谓“963”新规,是指会议确立了9条措施、6个优先、3个挂钩。其中,“9条措施”指一是增加资源,电煤26亿增至29亿吨;二是公示供需,由全国煤炭交易中心公示供需量,实时监控、方便对接;三是实现双向衔接,供需双方自主衔接,发挥市场化作用;四是全国煤炭交易中心要发挥好供需双方组织签约的职责;五是指定代理,国家优选了国家能源集团、中煤集团、晋能控股等7家贸易商,针对中小煤矿和中小电厂做代理;六是五方合同,供需双方、贸易商、铁路、信用中心五方签约;七是规范价格,电煤和供热用煤(秦皇岛5500大卡动力煤)主要涉及民生,价格要控制在570-770元/吨的合理区间;八是欠一补三,必须纳入合同条款;九是由政府进行监管。“六个优先”指一是长协煤优先配置铁路运力;二是专项资金优先支持保供煤矿企业的安全投入;三是优先支持保供煤矿企业核准项目核增产能;四是优先对保供煤矿的产能置换指标进行缓减免;五是优先对保供煤矿给予金融支持;六是若将来煤矿产能过剩开始限产,根据中长协执行情况,优先保留产能产量指标。“三个挂钩”指一是电煤的中长期合同要与电力的中长期合同挂钩;二是电煤的中长期合同总量要与顶峰发电贡献挂钩;三是电煤的中长期合同总量要与三改联动挂钩。

不过由于煤电双方博弈激烈,目前2023年电煤中长期合同的签订进展并不是很快。

电力方面。近期电力市场改革也在持续推进。

2022.11.25国家能源局发布关于《电力现货市场基本规则(征求意见稿)》,此前发改委、能源局等部委分别于2017、2021年推动了8+6共14 个地区第一批、第二批试点。此次发布的基本规则:首先为各区域提供了操作规则的范式,助力现货市场全面铺开;其次,推动辅助服务市场与现货衔接形成定价机制;更重要的,规则进一步的推动新能源、储能等新兴主体参与市场交易。综合来看,若现货市场全面铺开并结合多个电源主体,容量补偿、调峰储能的价格机制也将逐步明晰。

二、利润预测与估值

1.对2022年营业收入的预测

维持上调后的2022年中国神华营业收入预测。

预测依据1

维持上调后的2022年中国神华煤炭分部营业收入预测。理由如下:1.Q3的年度长协价超预期环比上涨,非年度长协的销量也超过我们预期(一开始我们以为年度长协量的增长会挤占月度长协、现货、坑口的量,如今Q3显示这个挤占效应还不是很明显)。2.考虑到Q4由于进入冬储采购旺季,国内煤炭可能出现供需双旺的格局,神华也将不例外,故从量上来看,我们预计Q4神华煤炭销量将环比提升。

预测依据2

维持上调后的2022年中国神华发电分部营业收入预测。理由如下:1.Q3由于国内水电发力不足,导致火电出力超预期,在这样的大环境下神华燃煤装机利用小时数Q3环比同比都比较明显(环比+547个小时,同比+65个小时),导致Q3神华火电发电量同比超预期(煤电同比+27.8%)。2.和煤炭一样,Q4即将进入迎峰度冬,工业和供暖电力需求都会明显支撑电力需求,再加上冬季处于枯水季,水电无法出力,导致Q4国内电力供应将大概率偏紧,出现供需两旺。故预计Q4神华售电量仍将维持Q3的高增速水平,上调全年售电量预测。3.由于去年同期电价低基数,前3季度神华售电价同比涨幅明显(同比+24.1%),尽管Q4由于基数抬高(因去年Q4电价放开,涨幅明显)同比涨幅将显著放缓,但全年来看整体电价同比涨幅还是比较惊人的。

预测依据3

维持上调后的2022年中国神华铁路分部营业收入预测。理由如下:因煤炭保供运输强度持续较高,前3季度神华铁路分部营业收入韧性好于预期,故上调全年预测。

预测依据4

维持下调后的2022年中国神华港口分部营业收入预测。理由如下:前3季度神华港口分部营业收入不及预期,故略微下调全年预测。

预测依据5

维持下调后的2022年中国神华航运分部营业收入预测。理由如下:虽然Q1神华航运分部取得不错的增速(同比+15.2%),但Q2、Q3由于同期基数的抬升、以及航运的不景气慢慢开始体现,导致Q2、Q3的增速大幅放缓,我们预计Q4也基本维持这样一个趋势,故下调全年预测。

预测依据6

维持下调后的2022年中国神华煤化工分部营业收入预测。理由如下:由于宏观经济的影响,前3季度聚丙烯、聚乙烯销量一直都比较疲软,虽然9月份随着复工复产推进,销量明显反弹,但考虑到后续一系列因素(疫情的反复、错峰生产等),还是谨慎预期全年。

2.对2022年营业成本费用的预测

维持2022年中国神华煤炭分部毛利率预测。理由如下:1.2022年年度长协基准价由之前的535元提升至目前的675元,使得神华煤炭年度长协价明显提升,从而增厚整体利润(我们上调2022年神华年度长协煤价预测至517元,同比+13.88%,因Q3神华年度长协价超预期环比增长,我们猜测是煤炭热值有所提升)。2.2022年神华年度长协煤销量占比将显著提升,因根据在2021年度业绩说明会上的说法,年度长协销量将占自有资源量的80%(经过我们和公司的沟通,基本可以确认是自产煤的80%),另外近期就监管要求变化,这一比例还需要提升,故我们预计2022年神华年度长协煤销量占比为55.32%(2021年为45.32%),较之前下调主要是因为Q1、Q2的占比都不太及预期,尽管Q3提升至61.35%,Q4我们也预计实在这一水平,但全年来看占比还是比我们之前预计的要低一些。3.在上调煤价预测的基础上仍维持毛利率不变的主要原因是神华的自产煤成本提升也非常明显。

维持上调后的2022年中国神华发电分部毛利率预测。理由如下:今年以来,神华自己的电厂得益于长协煤优势,其毛利率表现一直超预期,Q3再次同比环比大幅提升,我们预计Q4将延续这一趋势,并小幅上调全年发电分部毛利率预测。

维持下调后的2022年中国神华铁路分部毛利率预测。理由如下:2022前3季度中国神华铁路分部毛利率不及预期,一是因公司铁路基本为电气化铁路,电费上涨导致动力成本增加;二是人工成本及铁路运输材料、燃料成本上涨;三是业务分类调整导致铁路板块其他业务成本增长。

维持下调后的2022年中国神华港口分部毛利率预测。理由如下:Q2神华港口毛利率同比环比下滑比较明显,不及预期,故我们下调全年预测。

维持2022年中国神华航运分部毛利率预测。理由如下:1.如前所述,2021年运价基数较高,预计2022年运价将有一定程度下滑;2.自2021年H2起,油价涨幅扩大,对航运毛利率产生负面影响。

维持上调后的2022年中国神华煤化工分部毛利率预测。理由如下:预计2022年聚乙烯、聚丙烯价格将有所下滑,与煤价之间的价差将持续收窄。上调主要是因2022年前3季度毛利率要稍微好于我们预期。

维持上调后的。理由如下:2022年前3季度中国神华营业税金及附加费率提升有些明显,我们上调全年费率至6%。

维持上调后的2022年中国神华期间费用预测。理由如下:中国神华期间费用率稳定,预计2022年费率为3.67%,上调是因为跟随营业收入预测上调。

预测利润表

2.自由现金流及估值

@今日话题 $中国神华(SH601088)$ $陕西煤业(SH601225)$ $兖矿能源(SH600188)$

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号