作者:@知常容鸡蛋面

前言

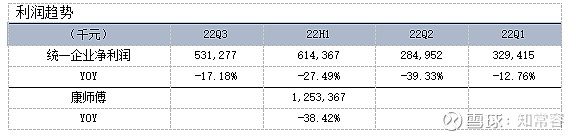

11月9日,统一企业发布22Q3季度未经审计财务资料,根据披露22Q1-Q3期间统一企业税后净利润为11.46亿元,较去年同期发布税后净利率14.89亿元,同比下滑约23.05%,单三季度未经审计税后利润5.31亿元,同比下降幅度为-17.18%,较22Q2净利润39.33%的下滑幅度大幅改善。

根据统一22Q3季度利润表现,成本压力表现依然较为紧张,但环比情况已有所好转,与原材料趋势基本相似,进入四季度榈油与PET成本价格压力有所改善,但是白砂糖、面粉原材料价格仍处高位,根据我们测算,预计22Q4季度公司毛利率环比继续改善,但同比预期保持下滑状态,到2023年将会展示出更多的利润弹性。

对于康师傅我们认为公司产品方便面、饮料都具有较高的永续性,在持续发展中构建了强大的渠道壁垒,使得公司收入能够持续稳定。而且通过近几年对公司产品观察,能够显著的看到通过结构方面调整驱动成长,预计未来仍将持续进行,康师傅财务情况也极为健康,经营性现金流持续,这将有利于公司战略的一惯性。

12月我们走访了部分小商超,主要观察康师傅部分产品的动销情况及价格表现,康师傅部分产品如红烧牛肉、老坛酸菜等主力产品售价已达到5元,较统一企业同类产品贵0.5元,在生产日期上略落后于统一。两个同类产品放同一货架,价格对比相对明显,不排除下半年公司市占率继续出现小幅度下滑。

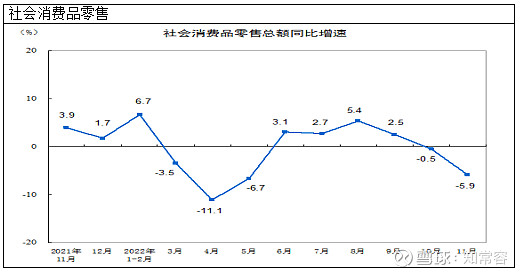

11月,社会消费品零售总额38615亿元,同比下降5.9%,前值为增长-0.5%,跌幅大幅度扩大,疫情使得消费零售总额大幅度萎缩。其中,除汽车以外的消费品零售额34828亿元,下降6.1%。1—11月份,社会消费品零售总额399190亿元,同比下降0.1%。其中,除汽车以外的消费品零售额358490亿元,下降0.2%,总体经济形势十分严峻,食品、粮油、饮料两大类1-11月都保持正向增幅,分别为8.5%/5.3%,单11月食品、粮油同比增幅3.9%,需求相对刚性,饮料业务进入受疫情冲击同比下降6.2%。

当前,防疫政策已经趋于放松,预计2023年各地消费状态得到得到较好的回升,相关配套刺激举措也有望得到释放,预计饮料类将得以保持稳定增长,方便面可能存在负增长,总体而言,我们认为方便面在价格、流通、场景、口味适应等方面仍将持续保持优势,长期而言维持400亿基准线附近概率较高。

上半年公司受原材料涨价影响,导致毛利率下降明显,目前原材料价格已经大幅度下降,预计毛利率实质性提升预计会在2023年出现,中性预计利润弹性会在2022年基础提升提升30%以上,乐观估计或会获得50%增幅。由于公司管理层愿意给予全额派息,加上自由现金流持续高于净利润,不考虑特别股息,目前股息率约为5.8%。

康师傅投资逻辑:

1.方便面与软饮料具有永续经营特征,不易被替代,康师傅作为面与茶饮品类龙头企业,有很强的品牌力,加上渠道的优势,总体上我们认为业绩下限空间存在较高的确定性;

2.根据行业的销量与销额数据看,方便面与饮料行业都能够通过产品结构调整,来不断推动行业前进,从草根调研商场货架与相关资讯看,结构化的升级极为确定,公司有很好的品牌知名度,极强的渠道覆盖面,具有打造新精品的潜力;

3.在原材与通货膨胀刺激下,公司产品存在扩大提价范围的预期,持续的产品结构调整与适度的提价,能够驱动公司实现单位数复合增长;

4.财务上公司账上现金充足,现金流出色,连续多年派息比例都达到100%,分红历史稳定,预计未来仍可能达到100%的派息率,目前13.34港元股价,TTM为20.48倍,按正常时期100%派息对应股息率5.8%。

估值端

业绩方面,维持上一期营业收入预计,预计全年方便面业务中低单位数增幅,介于3.5%-5%之间,即时饮料预计全年增幅9%-13%之间。

估值方面,由于今年原材料影响较为特殊,过度的稀释了本年度基数,而原材料周期性预计不会影响公司长期的自由现金流,实际上目前原材料已经开始显著回落,预计在2023年得到体现。

在10%折现率及4%的永续,主要是认为虽然公司产品具有相对明显的永续性,且未来能够通过产品结构调整,实现成长目标,公司在资产活化与运营费率方面,长期来看都可能出现优化,以此产生出更好的资产回报率。

同行对比

11月9日,统一企业发布22Q3季度未经审计财务资料,根据披露22Q1-Q3期间统一企业税后净利润为11.46亿元,较去年同期发布税后净利率14.89亿元,同比下滑约23.05%。而22H1统一财报显示税后净利润同比下降幅度为27.49%,可以看到公司22Q3季度跌幅已经出现缩窄。

根据测算,统一企业单三季度未经审计税后利润5.31亿元,同比下降幅度为-17.18%。虽然单三季度利润表现依然下滑,但较22Q2净利润39.33%的下滑幅度大幅改善。上半年公司利润表现有所承压也和原材料成本价格持续上涨有关,而下半年原材料成本上涨压力有所缓解,驱动公司利润表现呈现良好改善态势。 不过我们也留意到,以往公司三季度利润边际改善都较为强势,可能存在三季度饮料业务旺季影响,因此成本下降影响权重可能没有看到的高,我们预计到23年才能实质性影响。

需要注意的是,根据我们观看周边零售店统一与康师傅方便面终端售价,当前康师傅大部分产品价格都要高于统一企业。统一22Q2季度净利润大幅度下降的因素在于原材料大幅度上涨导致食品板块亏损,但上半年销售费用同比为下降状态。

康师傅虽然提升了方便面零售价格,但公司销售费用为同比上涨状态,在22H1季度的食品行业中,相对少见,不排除酸菜事件或涨价导致市场渠道维护支出增大影响,康师傅方便面市占率较21年期末也略有下降。若涨价带来了销售费用提升市占率下降,最终没有达到更为理想的平衡,涨价持续性将需要进一步观察。

原材料

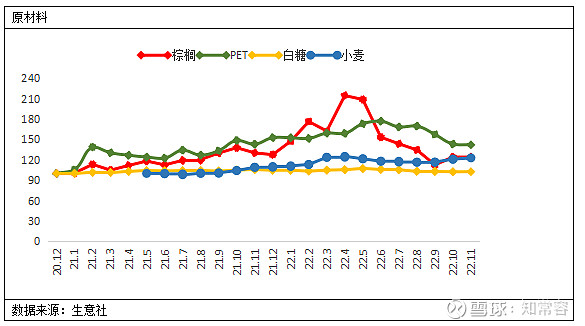

根据生意社发布数据,经在整理后趋势如下:

棕榈油:截至11月末,平均价格指数154.9点,同比增长31.16%,单Q3季度棕榈油平均指数已出现明显下降,平均指数为130.3点,同比为5.9%,较 22Q2 环比下降32.13%,10-11月虽然有所反弹,但趋势缓和明显。目前,原油为首的大宗正持续下降,预计未来棕榈等大概率会进一步回落。

PET:截至11月末,平均价格指数为159.47,同比增长22.29%,单Q3季度平均价格指数为165.27点,同比增长25.6%,较22Q2环比下降2.65,10-11月继续呈现下降状态。

面粉:我们以小麦价格替代面粉趋势:22Q3季度小麦平均价格指数为116.6点,同比增长16.9%,处于较高水平,主要受俄乌冲突影响国际价格影响较大,较22Q2环比提升9.8%。

白砂糖:截至11月末,平均价格指数为159.47点,同比增长1.02%,单Q3季度平均价格为103.79点,较22Q2环比下降-2.22%。

当前棕榈油与PET成本价格压力有所改善,但是白砂糖、面粉原材料价格仍处高位。如果后续整体原材料价格均继续回落或改善,则公司净利润率水平有望得到进一步改善,驱动利润水平进一步回升。对康师傅毛利率趋势而言,我们维持以往的观点,下半年毛利率可能会有所回升,但预计贡献度不会太高,主要是原材料购进库存难以快速反应实时价格变动。

预计在23年报表中,原材料将对毛利率产生实质性影响。综合考虑下半年原材料价格趋势,预计下半年公司毛利率环比或将上行0.8-1.5个百分点,同比下降1个百分点,到2023年或恢复至30%以上。根据测算,假若原材料下降20H2-21H1区间内,公司产品继续保持提价后的价格体系,产品销量维持大致稳定,费用投放比例不刻意增长,偏乐观预期利润弹性将或达到50%以上,中性预期会达到30%增幅,但也不排除公司刻意调节年度增速,以此保持更为线性增速。

其他资讯

1.10月26日,康师傅饮品在上海举办了“国内首个茶饮料碳中和路径实践成果分享会”,发布了国内首款真正实现碳中和的茶类饮料——“纯萃零糖原味茶饮料”

饮料行业属于竞争非常充分市场,品类繁多,作为传统的老牌厂商在新产品创新上也一直在跟进,紧跟市场潮流趋势,在茶饮方面实力强劲,根据京东样本,本次新品与原有产品售价一致,500ML*15瓶=39.9元,截至目前评论1万+,好评度99%。

2.今年1月至10月,柳州螺蛳粉全产业链销售收入达到483.71亿元,同比增长16.48%,其中袋装螺蛳粉销售收入153亿元,同比增长21.65%,配套及衍生产业销售收入达147.49亿元,同比增长26%,全国实体店营业额约183.22亿元,同比增长约6.3%。出口额达5578.3万元,同比增长68.4%,出口货重2064.3吨,同比增长65.8%。

螺蛳粉目前是方便速食中成长最快的细分类,与预制菜、自嗨锅等方便速食一样,对传统方便面市场存在一定撬动,但我们认为在相对一段时间内,都无法撼动方便面地位。方便食品要实现消费者高频购买,价格、渠道、储存、流通,适应场景、口味差异等方面都有极为全面,方便面仍是当前最佳选择。

3.11月18日,恒指公司公布2022年第三季度季检结果,康师傅控股获纳入恒生指数,在恒指中的权重为0.2%,变动将于2022年12月5日(星期一)起生效。

加入恒生指数,康师傅将享受到指数被动配置带来资金流入,根据中金测算追踪恒生指数资金规模约为为246.4亿美元,按权重计算预计将有3.84亿港币资被动配置。未来公司股价走势与恒生指数也将产生更多关联。

4.11月22日,高盛发布康师傅控股更新报告称,近期大宗商品价格趋稳,以及饮料及即食面需求相对具弹性,当前股价未完全反映明年潜在利润机会,上调评级至“买入”,给予目标价14.6港元。

5.花旗发布研究报告称,公司今年下半年销售及行政开支对比销售的比率或较上半年有所提升,资产出售收益或低于预期。报告中称,公司管理层早前预计今年全年纯利为25-30亿元,该行预计今年全年纯利将为管理层指引范围低端;管理层还称,饮料销售在7/8月连续增长,然后在9月呈下降趋势,预计饮料销售额将在今年第三季保持可观增长。

大体上与我们此前相关看法较为一致,原材料成本反应需要在2023年才会得到更为实质性驱动,明年可能存在30%-50%增幅趋势。花旗预测本年度利润区间为25-30亿。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号