作者:@知常容鸡蛋面

目前,阅文母公司腾讯控股、兄弟公司腾讯音乐均已披露季度数据,两者经调整净利润表现都好于市场预期,主要影响一方面来自于毛利率环比改善;另一方面来自于运营费用中销售费用压缩。根据两者财报数据,能够明显的感知到腾讯控股降本增效的执行力度,结合腾讯、音乐两者财报,我们推测作为子公司的阅文也大概率会有相似的模型结构,在21H1期间已经展现出相同的特性。

在三家上市企业中,阅文销售及推广费用率过去占比高达30%,而当前腾讯系压缩的主要方向在于销售费用项目,理论上阅文按比例计算拥有最大的可操作空间,我们预计未来无论是主动还被动,阅文销售及推广费用都可能会被压缩5-8个百分点,对公司净利率带来积极影响。在互联网行业发展的后半段,行业普遍形成了增量红利见缓的认知,在相对存量额市场环境中,增效已得到行业广泛的认知。

阅文网文市场地位已经遥遥领先于其他竞争对手,联合腾讯系打造的产业价值在行业内也最具有吸引力,注重更高效率的投入与产出也符合现阶段公司的定位。虽然当前公司付费用户存在一定问题,但在对高质量核心用户群体吸引力方面,阅文优质内容产出其他平台还无法撼动,且对于阅文而言在网文付费与流量广告模式之间,留给阅文可操作的空间都很大。22H1公司付费渗透率仅为3.06%,与长视频、长音频类平台差距巨大。长期来看预计在反盗版、海外用户持续推进下,优质客户群体付费渗透率有望提升6%-10%,订阅收入有望增厚40亿。

不过对长期发展而言,未来更大的价值在于IP开发,这一点与作者长远需求具有一致性,现阶段阅文已经明显加快IP开发,链条的运转已能形成良性循环,但打造出超一流的IP还需要更多的时间。参考日本万代南宫梦娱乐玩具业务部分,半年度全球营收规模约109亿,国内泡泡玛特半年度营业收入月23亿,虽然阅文较两者目前版权运营存在较大不同,但优质IP衍生方向可以具有较高的发展空间,若考虑IP影视剧、游戏开发,预计中期5-8年内版权运营有望增收40亿,长期具有百亿空间。

截至11月20日,公司累计已累计回购998.12万股,较上一期10月10日266.5万股新增721.6万股,根据此前最高7亿元回购金额测算,推算当前累计回购比例占最高金额已接近30%,短期内还拥有较高的可回购空间,由于公司不披露季度报告,因此拥有更少的静默期,回购时间性限制也将更少,在行业景气度较低时,或能在市场中回购更多的股份。

投资阅文逻辑如下:

1.公司拥有国内最大网络文学库,建立了完善网文生态运转体系,对作者、读者及IP衍生品开发构建了较深的竞争优势壁垒;

2.阅文完善的IP变现方式,使得公司IP能够不断累计,作为精神文娱的消费一种,创作改编能够反复更新,而网文累计的粉丝,得以让IP商业化更具想象力;

3.国内网络文学IP创作,虽已从文字开始涉及漫画、有声、动漫、游戏、剧本杀、影视制作等环节,但相对而言还是初期发展阶段。阅文在IP及衍生品项目开发上,在发展上具有绝对领先优势;

4.IP衍生创作打造需要长时间、多维度、专业化打造,也需要巨量资金长期投入,腾讯系已经遥遥领先于其他平台,作为腾讯大文娱战略重要IP创作来源,IP转化成果长期看阅文受益明显。

主要预测逻辑如下:

1.2020年国内网络文学市场规模为268.1亿元,2016-2020年四年复合增速为29.41%,属于高成长行业。不过22H1行业网文阅读用户量增长有所停滞,考虑到公司付费人数持续下降,免费阅读广告模式尚未完全展开,预计公司在线阅读业务收入端增速处于低单位数增长。

2.随着时代发展,数字娱乐载体与形式不断呈现多样化,而IP商业化一直在持续结出新果实。我们认为作为数字文娱产业底层,文字改编上层内容空间有着很高想象空间,且IP改编与文字创收之间可以双向影响,使得IP影响力与生命周期不断扩大。目前,国内网络文学市场最具实力竞争者主要是头部互联网平台,如腾讯、百度、阿里、字节等,在所有网文平台中,腾讯系属于一家独大,拥有最完善IP文库,腾讯视频会员也达到行业前列,对于IP的漫改、影视制作等,大幅度领先其他几家。

由于公司版权运营上下游均已经打通,预计新丽将稳定贡献利润,头部精品剧对各个平台具有长期需求属性;而动漫、IP授权对阅文而言还处于起始阶段,中长期市场规模庞大,2020年IP全版权运营,网络文学直接或间接影响数字娱乐产业约2531亿元,不考虑新丽影响,预计其他版权运营将保持20%以上增速。

3.公司业务具有规模效应,不考虑新丽部分,预计其他版权运营将对毛利率产生更为积极影响。同时,公司销售及推广费率过去保持在30%区间,在互联网行业发展的新环境下,未来有望收缩至20%-22%区间正常水平,因此预计公司利润增长服务将强于收入表现。

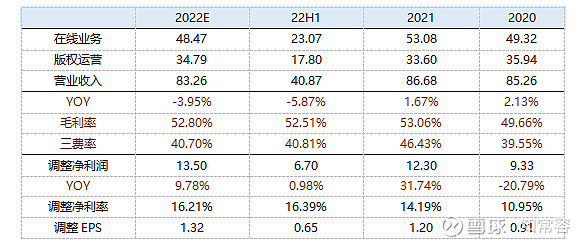

业绩方面,预计2020年公司营业收入83.26亿,同比下降3.95%。其中在线业务48.47亿,同比下降8.69%,结合22H1实际情况以及下半年国内经济环境影响,预计在线付费人数与免费广告市场尚不能得到有效恢复;预计版权运营营业收入34.8亿,同比增长3.55%,一方面是去年同期基数不高,预计下半年授权也继续保持增长;另一方面预计游戏版权运营与新丽合计同比保持平稳,但该分类占比较高,将实质性影响总体基数变动;

结合腾讯控股、腾讯音乐等季度数据,我们预计阅文将与两者报表保持相似性,即毛利率环比出现改善,运营费率继续下降,预计公司经调整净利润13.5亿,同比增长9.78%,每股调整EPS为1.33元,若降本增效力度高于预期表,调整净利润有望高于本预期。

估值端,维持上一次估值倍数,预期未来5年复合增长15%,永续给予4%,主要是认为未来版权运营拥有较大的可运作空间,阅文在此具有较高的先发优势,但在线业务付费效果可能减缓总体的增速表现,因此综合考虑给予5年15%复合增长,与4%永续。对应PE为26.5倍,换算港币约38.35港币。

同系企业动态

11月中旬,阅文母公司及兄弟公司相继发布22Q3季度业绩数据,两者季度业绩模型我们预计此前预计基本相似,不过经调整净利润都要高于此前预期,尤其是腾讯音乐,由于毛利率环比改善及运营费用控制,使得调整利润增速大幅度领先行业平均表现,结合腾讯系降本增效战略,预计阅文集团大概率也将保持相应的财务模型结构,且认为调整空间理论更大。

根据我们对腾讯系三家上市企业对比,可以非常显著看到腾讯控股、腾讯音乐销量费用率2021年以前为高单位数,在2022年降本增效战略推进后,两者销售费用率出现了进一步压缩,进入中低单位数区间,我们相信集团的整个战略会推进会推行到各个部门及子公司,从阅文22H1财务数据看,已经体现了这一点。

目前,阅文在腾讯系公司中销售费用率表现最高,2020-2021年平均数值达到30%比例,该比例已经比肩销售渠道为主/或互联前期平台的企业,这与公司现实发展我们认为存在一定差异。结合公司财报披露以及A股剧集、动漫企业销售费用率,可以推断公司大部分销售推广费用都集中于在线业务,如果在线业务更注重投入/产出影响,我们大致推断阅文综合销售费用率有望下降至22%-25%区间,中期经调整净利率则有望达到20%附近。

结合现有同系企业财务数据,由于22Q3季度腾讯控股、腾讯音乐销售费用率环比下降幅度比例都颇为明显,而行政费用环比基本处于稳定状态,按此运营费用率模式代入,在中性偏保守的预期下,不考虑减值方面影响,公司达到我们全年预期可能性很大,且有较大可能超过预期。

就阅文与腾讯投资对比看,阅文业务形式相对简单,腾讯业务分支较大,驱动成长动力要求较高,在政策、监管、税收、减持方面存在一些外部干扰。当然在稳定性、波动性、资金关注度方面,阅文可能要弱于腾讯,内部经营风险可能也要高于腾讯整体,我们认为中性偏稳可以考虑腾讯,寻求更高收益波动可以考虑阅文,寻找估值最优可考虑腾讯音乐。

剧集项目

11月10日,新丽、爱奇艺出品剧集《卿卿日常》上映爱奇艺独播,根据官博发布资讯,该据打破爱奇艺热度值破万最快纪录,爱奇艺剧集热度值主要参考四个维度:观看、互动、分享、当前。这四项能够极大程度反映剧集受欢迎程度,截至11月中旬,今年爱奇艺独播剧热度值破万代表作仅有4部,其余三部分分别为《人世间》、《苍兰诀》、《罚罪》都属于顶流剧集,可见热度值破万的含金量,豆瓣也给予了7.5分高分评级。

爱奇艺作为头部长视频平台,每年至少上映40部以上剧集,而热度值破万剧集占比并不高,但新丽出品就包揽了《人世间》、《卿卿日常》,足以证明新丽在剧集制作上能力,而这恰恰是头部长视频平台所欠缺之处,头部精品剧仍是稀缺性资源,根据腾讯内容成本季度支出,Q3季度为166亿,同比下降幅度不到2%,可以窥见内容成本支出较为刚性。我们根据新丽官博所发布资讯整理,可以发现新丽发布的绝大部分项目,都与长视频平台在合作,基本可以认为新丽的利润贡献度具有下限保障。

电影方面,公司近期与猫眼娱乐签订了系列影视意向协议,不排除在未来存在一定的动作,不过公司投资方向也极为谨慎,与腾讯系一起行动的概率较大,虽然电影较剧集风险更高,但长期来看,IP可视化升级的确离不开大银幕,于阅文而言只在于涉及的时间与深浅问题,腾讯集团已经率启动《王者荣耀》IP大电影,这可能是必不可少的道路,不过腾讯系在行业资源颇为丰富,对风险的把控可以更为信赖。

动漫项目

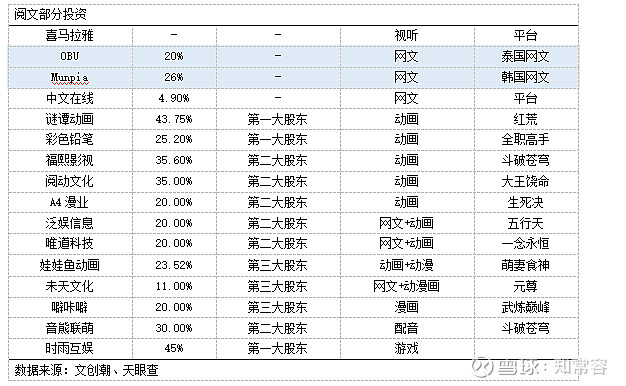

根据文创潮整理,8月腾讯视频举办动漫年度发布会,重点发布了百部动画作品,包括74部新作和26部续作的动态,100部中有46部都由网文改编而来,其中阅文参与出品作品达23部之多。从这74部的出品方来看,腾讯视频在动画方面合作最为密切的是阅文,其次是腾讯动漫。10月30日B站发布49部动画,其中网文改编19部,有超大部分来自于阅文IP文库。在出品方面,阅文动漫直接参与3部,投资企业福熙影视参与1部,制作方面福熙影视参与6部。

从已知的制作方来看,拿到“最多订单”的是福煦影视,承制5部动画,百漫文化、彩色铅笔、好传动画、谜谭动画和原力动画各承制3部作品,其中部分制作企业为阅文投资企业,在整个国漫产业线上,腾讯系推动可以说功不可没。腾讯视频的《斗罗大陆》《一念永恒》《完美世界》《吞噬星空》《斗破苍穹》《西行纪》等6部年播动画,则交给了玄机科技、视美影业等制作公司。

根据数据统计,爱、优、腾、B站目前发布动漫计划中2022-2023年累计达到210部,腾讯一家可比肩其他三家平台。从行业发展趋势看,国漫崛起已经势不可挡,预计3-5年左右将会越来越多的国创IP诞生。对阅文而言,行业的不断向前发展,将助力公司IP商业价值在最大程度上实现可视化,预计公司在IP授权业务方面将继续保持快速增长。

其他资讯

1.11月2中国经济信息社编制的《新华文化产业IP指数报告(2022)》在北京发布。选取了100个自2021年1月至2022年6月在文学、漫画、动画、影视、游戏领域进行过实体衍生等形态改编的作品。其中《斗罗大陆》位居榜首,经过阅文多年的IP培育,已完成了出版、有声、动漫、影视、游戏等形式衍生改编,可以说大获成功,在文学作品分类中,大部分IP都来自于阅文系。

2.11 月 16 日,有消息称,因 UC 浏览器、神马搜索侵犯阅文旗下热门连载网络文学作品《夜的命名术》信息网络传播权及不正当竞争的相关行为,根据裁定书,《夜的命名术》连载期间,阅文发现 UC 浏览器、神马搜索存在大量该作品的盗版链接,并在搜索结果中对盗版链接优先进行展示;此外,还提供 " 阅读模式 " 等强化盗版阅读的功能,通过设置排行榜、书友圈等对盗版作品及盗版链接进行推荐,助长了盗版内容的传播。

阅文在网文领域一直与反盗版进行抗争,公司也采取了多样化手段,行业每年受盗版的影响也非常明显,根据中国网络文学盗版损失规模为62亿元,同比上升2.8%,保守估计已侵占网络文学产业17.3%的市场份额。不过短期内,净化网文盗版难度非常之高,达到音乐、影视地步还有较长之路要走。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号