作者:@知常容鸡蛋面

前言

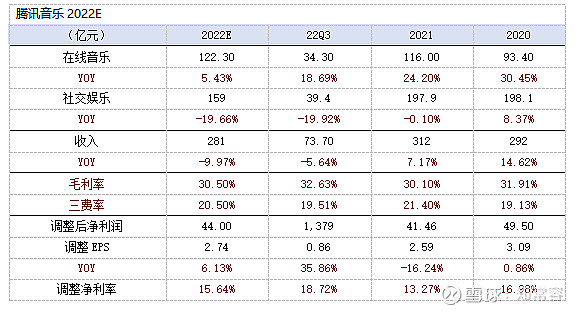

11月15日腾讯音乐发布22Q3季度业绩数据,本季度公司营业收入73.65亿,同比下降-5.64%,基本符合我们此前预期。其中,在线音乐本季营收入34.3亿,同比提升+18.69%,主要是在线音乐及其他业务贡献,社交娱乐业务实现营业收入39.4亿,同比下降-19.92%,主要受外部环境及政策影响所致。在经营效率及降本双重影响下,本季度经调整净利润13.79亿,同比增长35.86%,创下当季度历史新高,大幅度超过我们此前预期,打响了互联网经营效益拐点形成的第一枪。

具体业务而言,在线音乐会员订阅服务本季度继续保持稳定增长,营业收入22.5亿,同比增长+18%,环比提升6.64%,付费用户稳步提升至8530万,在结构调整下人均ARPU值环比改善至8.8元,我们预计在线订阅会员人均ARPU值或将连持续几个季度出现提升,主要是认为内容的丰富性有助于联合会员售卖;授权及其他业务本季度营收11.8亿,同比增长19%,显著好于此前预期,主要是本季度广告市场回暖以及数字专辑大卖所致。

社交娱乐业务本季度表现略低于此前预期,在上一季度用户活跃环比企稳回升后,本季度再度下降至1.55亿低点,创下过去几年最低值,如我们此前所言,对于上一季度社交娱乐月活回升的持续性需要进一步观察,目前看来还无法轻言就此企稳,不排除未来出现更悲观的预期。

我们简单拆分,不考虑其他优惠全民K歌单月会员15元/月,测算每季度会员收入3.3(15元/月*740万人*3月)亿,我们假定全民产生广告收入也为3亿,以会员+广告收入最高推算值测算,预估本季度社交娱乐属于直播道具收入的部分为33.1亿(40.3-3.3-3),占比约为84%。

根据简单的模拟,直播收入影响对短期发展存在很大影响,在相对不利的情景下,若下降30%则减少营收绝对值接近10亿级别。社交娱乐人均APRU值本季度上升至177.3元,达到历史新高,同比/环比分别提升8.18%/4.36%,相对而言付费用户的持续下滑对长期影响更大,预计社交娱乐业务在一段时间内仍会对公司收入端造成不利影响。

本季度公司经营效益与运营费用继续改善,毛利率同比/环比分别提升3.04%/2.75%,根据公司电话会议描述,预计未来毛利率仍将进一步出现优化,运营费用下降-12.27%,运营费用率同比减少1.48个百分点,在双重驱动下公司经调整净利率上升至18.72%,在互联网发展的后半段,行业普遍形成了增量红利见缓的认知,在相对存量额市场环境中,大部分业务发展方向,都需要努力走向盈利阶段,从腾讯主体到子公司都在向同一方向努力。

今年公司独立音乐人达到35万,较21年末增长5万,长期而言将有利于公司对用户产生更多的额吸引,本季度公司回购金额接近1亿美元,目前仍有有近2亿美元额度,对股东而言较为友善。

重复腾讯音乐主要逻辑如下:

1.拥有最大的音乐版权库,拥有最多的在线活跃用户,拥有最好的音乐商业化基础,自身已经能够持续产生正向经济效益。腾讯视频综艺+视频号现场演绎+腾讯音乐具有很商业强协同性,未来腾讯大文娱发展中,音乐版权还将释放更多商业价值;

2.随着版权意识提升,音乐付费用户渗透率正在不断提升,已从2018年4%,上升至当前的14.5%。相对长视频领域,从音乐行业集中角度度出发,我们预计未来单一的平台付费用户大概率将赶超视频付费人数,预期付费人员或将仍有1倍提升空间;

3.从单纯音乐平台,逐步衍生至长音频、在线直播等娱乐形式,庞大用户规模可变商业价值,还有较大可挖掘空间;

4.网络直播面临短视频与政策面双重冲击,但直播娱乐的形式已经具有庞大用户群体,我们认为行业仍将以多种形式持续发展,音乐平台能够占据应有的市场份额;

5.稳定经营现金流,健康财务水平,受中概股整体影响,当前估值具有可观的吸引力。

业绩方面,根据22Q3季度业绩数据,适度修正公司营业收入,由285亿修正至281亿,以此反应社交娱乐疲软,由于本次毛利率提升幅度好于预期,结合本季度电话会议内容,提升公司全年毛利率预期,适度修正公司运营费用率,上调公司全年经调整净利润,由此前38.6亿,提升至44亿,较期初提升14%,每股调整EPS为2.6元。

截至22Q3季度腾讯音乐净现金为198亿元,公司拥有充足的现金及强大的现金,按现有697亿元市值计算,对应经营风险资产为499亿,按2022年净利润计算对应的PE仅为11.34倍,并且我们认为即便社交娱乐出现较为悲观情景,在线音乐付费渗透率提升空间,可以完全弥补社交娱乐带来缺口,形成较为稳定的利润基础。

估值方面以2022年为基点,鉴于社交娱乐面临竞争具有不确定性,对收入端带来的干扰,暂预计未来5年公司复合增长率为8%,给予3%永续增长,对于PE为17.7倍,对应每股6.86美元,较上期提升21.85%。若公司能够在音乐与社交娱乐之外,打造出现第三块规模性业务,则对公司估值倍数将带来显著提升。

业务用户表现

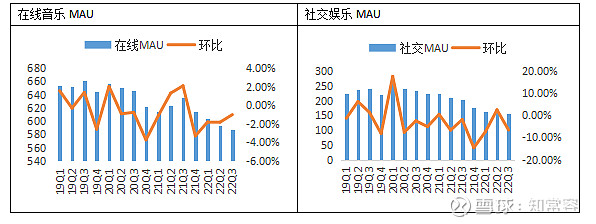

本季度公司在线音乐月活用户为5.87亿,同比下降-7.7%,环比下降-1.01%,从21Q4开始已经连续四个季度绝对值出现下滑,虽然促销费用降低能够提升内部经济效益,但对用户增长也会带来一定的负面影响,不过对腾讯音乐而言,用户流失的绝对值还处于可控范围内,降低促销对企业短期经营状态更为有利,目前腾讯系开始更注重投入与产出比例,按此趋势未来2-3个季度在线音乐MAU仍有下行的可能性。

社交用户MUA与在线音乐颇为相似,都呈现下行状态,且跌幅较在线音乐更为突出,22Q3季度1.55亿月活,较21Q3季度的2.05亿,减少0.5亿户,相对20Q3减少0.8亿,社交娱乐所面临的复杂性要远高于在线音乐。从行业竞争格局而言,在线音乐竞争对手仅有网易云音乐,潜在对手字节音乐APP尚不成气候,在版权方面腾讯音乐最为丰富,因此对用户粘性更具有主动性,长期而言进可攻退可守,而社交娱乐业务在监管、外部竞争方面,所面临的压力极为明显,下滑后能否再度回升存在不确定性,不排除未来降至1-1.2亿区间。

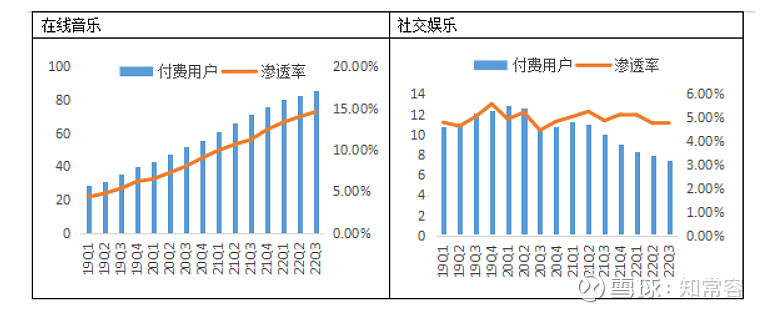

在付费用户渗透率上,在线音乐用户达到8530万,环比净增260万,较上一个季度净增绝对值多出10万用户,且本季度付费ARPU值环比也出现改善,呈现出高质量的增长表现,本季度公司付费用户渗透率上升至14.43%,根据公司对中长期展望,认为实现20%以上付费率可能性很高,并预计在一年左右达到1亿在线订阅用户。

目前国内头部长视频网站会员数量大致处于1亿附近,但长视频竞争格局更为分散,音乐平台竞争情况更为集中,在活跃用户体量上也高于头部长视频网站,理论上我们预计在线音乐订阅人数将高于头部长视频平台,预计长期付费率有望达到30%附近,根据公司电话会议描述中,今年在线音乐运营利润会达到盈亏平衡,我们推测14%-15%的渗透率为平衡点,按模型测算,以公司现有用户规模计算,每一个1%提升,每年利润或净增2亿以上。

社交娱乐付费用户本季度为740万,环比减少50万,较上季度降幅呈现扩大状态,同比减少260万,社交娱乐用户从20Q1季度最高点已经累计下降550万,已经有42.6%的付费用户流失,付费用户留存度不容乐观,在本次季度电话会议中,公司也表明还将面临压力与挑战,并表示在音频直播上,已经取得中双位数的健康发展,不过我们预计音频直播所产生的增值服务可能要大幅度低于原有秀场直播。本季度社交娱乐渗透率为4.77%,环比持平,同比下降0.11个百分点,主要是社交娱乐用户基数显著减少所致。

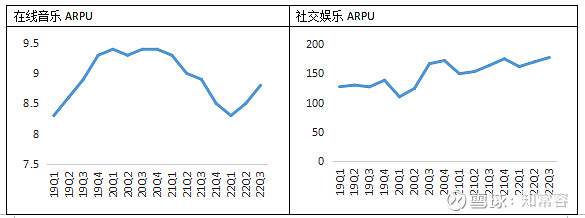

ARPU值方面,本季度在线音乐ARPU值达到8.8元,虽然较21Q3季度8.9元有所下降,但较22Q2季度8.5元继续提升,如上述所言,本季度在线音乐用户净增绝对值也优于上一个季度,显示出在线音乐付费用户高质量增长,目前公司在线音乐ARPU值已连续两个季度回升,我们预计此种趋势仍将延续2-3个季度,22Q4季度有望重回9元区间。主要驱动力一方面,公司在内容运营、推广定价策略优化;另一方面,在于推出了更高ARPPU的超级VIP服务,并给予我们的用户更多的特权,综合看我们认为两种推进方式都具有可持续性。

社交娱乐ARPU值本季度上升至177.3元,同比/环比分别提升+8.18%/4.36%,虽然社交娱乐人数处于下降状态,但人均APRU值呈现稳定提升状态。我们预计主要有两方面影响,一方面是社交娱乐业务广告收入出现回升;另一方面由于用户基数减少,被动提升了部分忠实用户ARP值。

社交娱乐虽然面临较大压力,但我们预计该市场会始终的存在,由于音乐版权库的存在,腾讯音乐在此市场中会拥有自己的空间,音频社交已经开始产生一定贡献,在相对悲观预期下,社交娱乐仍有望保持30亿营收规模,也就是在线音乐渗透率继续提升4-5个百分点,或弥补社交娱乐悲观预期。

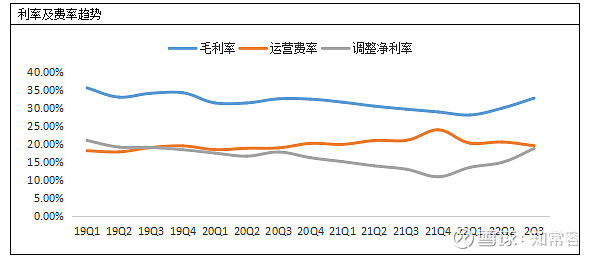

利率及费率

三季度公司毛利率为32.63%,环比提升2.75个百分点,同比提升3.04个百分点,已经超过22Q3季度水平,经营效率提升明显,主要是在线音乐板块的毛利率表现出色。根据电话会议描述,主要因为(1)优化了内容成本,修改了与部分唱片公司的协议,尝试将保底模式转换为收入共享模式;第二,我们的订阅收入增长,对毛利率产生积极影响;第三,广告收入的恢复和数字专辑销售收入的增加,对毛利率产生积极影响,并预计在线音乐板块的毛利率在下季度会继续增长,主要源于广告收入、订阅收入稳步增加。

根据今年管理层描述,预计在线音乐业务已经渡过运营盈亏平衡,未来每1%订阅付费率提升,都将对利润表现带来积极影响,对毛利率也将继续呈现改善局面,同时线上演唱会推进对公司广告也有明显的促进作用,本季度公司广告已经率先恢复同比正向增长,而广告业务具有明显业务附带属性,对毛利率提升也会有积极贡献,预计公司未来2-3年毛利率将按年提升1%-1.5%,有效缓冲营业收入对毛利润带来的影响。

运营费用方面,上半年公司运营用14.37亿,同比下降12.27%,运营费率19.51%,同比/环比分下降1.48%/1.01%,降本增效继续推进。本季度公司在经营成本节约了5.34亿,在运营费用节约了2.01亿,抵消营业收入4.4亿下降影响后,产生了2.95亿经营利润,对本季度调整净利润增长起到了重要促进作用。对于下季度及明年展望,整个腾讯系将继续注重投入/产出效率,因此我们预计即便绝对值可能提升,但比率方面,将继续得以维持。

具体而言,本季度销售及推广开支2.45亿,同比下降-58.26%,减少绝对值3.42亿,构成了运营费用下降的主要因素,不过从绝对值看,公司的销售及推广开支可能已经没有多余可下降空间,对于23Q3季利润已无积极贡献,明年利润推动预计将更多聚焦在毛利率与行政费用方面。

本季度公司行政支出11.92亿,同比增长13.4%,本次报告中再度提及了港股上市费用,结合22Q2季度预计今年港股上市影响行政支出约0.6亿,对明年将贡献1.5个百分点增幅。不过即便不考虑上市费用支出,公司行政费用也处于继续增长状态,截至22Q3季度公司人员薪酬体系在本轮降本增效战略中尚未有明显体现,但不排除未来会有所涉及。

由于本季度公司毛利率的恢复,运营费用率控制,使得将调整净利率上升至18.72%,同比提升5.72个百分点,大幅度好于我们预期,也使得公司经调整净利润上升至13.79亿,创下季度历史新高。对于腾讯音乐报表模型,我们预计未来1-2年,公司营业收入停滞状态,主要受社交娱乐拖累影响,但在毛利率上行的背景下,毛利润将有实现中单位数增长,由于销售及推广费用可压缩空间已然不大,若行政支出无法有效下降,预计经调整净利润将处于中高单数增速,由于公司积极回购影响,实际所有人对应的每股收益将有更好的增幅。

现金流与估值

本季度公司经营性现金流12.52亿,单季度与利润比值为0.91,前1-9月经营性现金流49.87亿,与利润比值为1.51,依然保持强劲的现金流入,当前10亿美元已回购80%,按腾讯系风格本次回购完成后,很可能会继续推出回报股东计划。

业绩方面,根据22Q3季度业绩数据,预计公司全年营业收入281亿,全年经调整净利润,由此前38.6亿,提升至44亿,较期初提升14%,每股调整EPS为2.74元。估值方面以2022年为基点,鉴于社交娱乐面临竞争具有不确定性,对收入端带来的干扰,暂预计未来5年公司复合增长率为8%,给予3%永续增长,对于PE为17.7倍,对应每股6.86美元,较上期提升21.85%。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号