作者:@知常容问道

前言:分众传媒10月30日公告,2022年前三季度营收73.70亿元,同比下降33.89%;归母净利润21.31亿元,同比下降51.82%。其中,第三季度营收25.18亿元,同比下降34.11%;归母净利润7.27亿元,同比下降52.23%。业绩表现低于市场预期,也低于我们的预期;

核心观点:三季度表现不及预期,近期白马蓝筹也扛不住大资金外逃,市场情绪悲观至顶点,业绩好都要跌,更何况业绩不好的情况。短期股价走势是资金所决定的,而不是价值决定的,价值投资必须要忍受,当前不应过度悲观,但当前在蓝筹股当中分众估值并不具备吸引力,白酒、牛奶、家电、互联网等等好公司都被按在地上摩擦;

广告行业始终是受经济影响较大的行业,在公司业绩压力下首先被砍的就是广告收入,而从目前来看长期的价值,品牌的建立并未改变,如黄天鹅鸡蛋、妙可蓝多等品牌引爆就是长期分众的价值。

最新披露数据显示,截止2022年9月30日,共有80只基金的十大重仓股中持有分众传媒,较上季度减少35只;合计持有7.27亿股,环比上季度减少27.94%;持股市值40.15亿元,比上季度末减少27.78亿元,环比减少40.89%,占报告期末流通市值比例为5.04%;为公募基金第152大重仓股。三季度,分众传媒股价下跌17.98%。

成本端分众成本刚性,前三季度营业成本28亿同比下降21%,降幅小于收入降幅,未来向下空间有限;

财务方面分众现金仍然比较充裕,但应收账款质量高。公司应收账款Q3期末值降 至17.64亿元(Q1/Q2分别为23.83亿元/22.47亿元),Q3信用减值损失0. 48亿元(Q1/Q2分别为1.24亿元/1.78亿元);

不好的方面是收入下降,广告主需求下降,竞争端有新潮降价,而分众有可能会在价格上有一定的这让,下半年不在加价及明年加价情况不明朗,应收账款信用减值损失上升,诉讼增多,互联网行业投放大幅疲软,都是拖累分众的主要因素;

长期来看分众梯媒品牌价值稳固:做品牌还是要做形象,为什么过去很多广告主要大量投放央视,而现在投放梯媒等等,品牌心智是重要的,同样两个产品在你没试过的时候一定会选那个耳熟能详,大家都听过的,即使价格贵一点你也会接受,毕竟试错成本很高,就像去旅游都会做攻略,大家评价好的饭店会去,一个门庭若市,一个门可罗雀肯定是有他的原因的,长期看分众价值稳固,长期来看分众逻辑不变,新消费的线下投放重要窗口,品牌广告的价值凸显,引爆了很多品牌,如元气森林、妙可蓝多等,长期价值更加重要,估值的确有安全边际;

业绩预测:

略

风险提示:宏观经济表现不及预期、广告行业下滑超预期

业绩拆分:

Q3业绩环比有所修复,但广告主投放仍较为谨慎。公司Q3收入环比增加 31.62%,归母净利润环比增加53.05%,整体较Q2有所缓解,但受疫情及大环境影响,广告主投放意愿仍较为谨慎,从目前双十一周期下的跟踪情况来看,传统消费品牌广告投放下滑严重,新赛道新品牌的板块性广告需求疲软。

三季度业绩报并无披露梯媒与影院收入,不难发现影院收入应该表现惨淡,暑期档又叠加多地疫情自然难以有好的票房,而影院收入也是与票房高度相关;2022Q3营业收入73亿元,同比下滑34%,对应28.8亿元的营业成本,同比下滑22%,营业成本降幅小于营业收入,可见营业成本刚性,而营业成本下降主要也是影院成本弹性较大,以及梯媒成本降本所致,未来成本端下降空间不大,分众的毛利率仍然受收入增长所带来的弹性;

拆分单三季度看营收为25亿元,同比下降35%,净利润为7.39亿元,同比下降51%,主要是疫情仍然持续,恢复情况低于预期,分众中报业绩会提到三季度会有所恢复,的确环比来看二季度收入仅19亿,对应净利润5亿元,的确有所好转,但四季度从目前广告主投放来看景气度并未出现明显好转;

根据CTR媒介智讯的数据显示,2022年1-9月广告市场同比减少10.7%。受到整体大环境不确定性及疫情等因素影响,各广告投放渠道均有不同程度的花费减少,月度广告花费的同比和环比呈现波动,9月广告花费同比下跌11.5%;月度花费环比上涨3.3%。

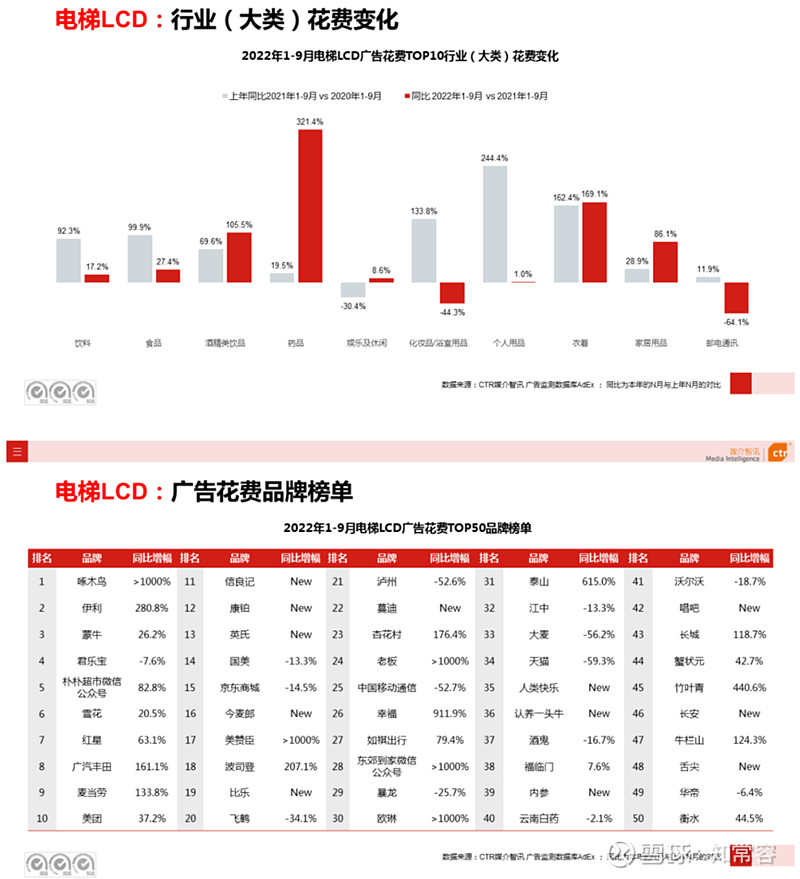

从2022年1-9月广告市场头部行业可见,食品、饮料、酒精类饮品等快速消费品行业始终是广告市场的主力。食品行业中,保健食品、方便食品和冰雪食品三个品类增长较为显著,电梯广告是该行业较青睐的宣传渠道,食品行业在电视和广播媒体的广告花费也呈现微涨,投放量较大的品牌包括妙可蓝多、汤臣倍健、伊利、钙尔奇、谷比利等;饮料行业内的原奶、茶、蒸馏水/矿泉水、含乳饮料等多个品类呈现增投,该行业在广播、电梯LCD和电梯海报的广告花费同比分别增长10.3%、17.2%和10.2%,头部品牌如伊利、蒙牛、君乐宝、小罐、今麦郎等均有增投;中国餐酒、啤酒、葡萄酒/果酒是酒精类饮品行业中投放量大且呈现增投的三个品类,该行业在电梯广告渠道和影院视频投放活跃,在传统户外广告也呈现10.0%的花费同比增长,代表品牌有泰山、鸿茅、剑南春、泸州、郎等。

自年初起,交通行业得益于汽油/燃油/润滑油、自行车/电动自行车等品类大幅增加广告投放带动,重回正增长态势,1-9月交通行业整体广告刊例花费同比上涨12.4%。从媒体表现看,该行业在电梯LCD和电梯海报投放尤其活跃,花费同比上涨460.3%和20.4%,在传统户外也呈现1.9%的广告增长。表现突出的品牌有龙蟠、九号、宝马、广汽丰田、华晨宝马等。

下滑的行业中,邮电通讯、IT产品及服务性行业表现较为明显,广告刊例花费同比跌幅分别为43.4%和34.3%。今年由于这两个行业受红利消失、业态竞争激烈、政策监管加强等各方面因素影响,导致前两年广告投放活跃的品牌减投,甚至大量行业品牌流失。根据CTR媒介智讯的数据统计,头部电商网站和App,如京东商城、天猫、阿里巴巴淘宝、拼多多、美团的广告投放花费同比均呈现较明显的缩减。但与此同时,因应居家生活、安全出行的需求加大,如朴朴超市微信公众号、如祺出行、东郊到家微信公众号、UU跑腿、饿了么等生活服务类App的广告投放增长显著。

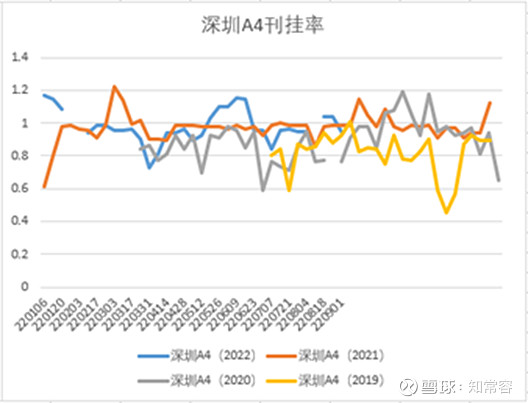

刊挂率:分众传媒刊挂率方面,因疫情影响,我们只完整记录了深圳A4点位数据;进入9月,由于中秋节、国庆节将至,双节节前投放需求开始显现,8月的刊挂率同比环比也开始回暖。9月深圳A4点位刊挂率为100.83%,同比+6.02%%;8月为92.6%,同比-5.18%。

来源:知常容

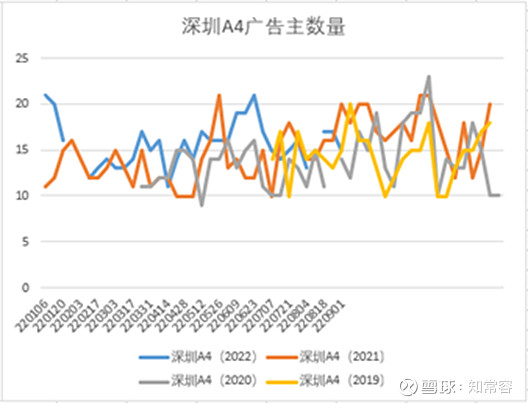

分众传媒广告主数量方面,和刊挂率一样,因疫情影响,我们只完整记录了深圳A4点位数据;进入9月,由于中秋节、国庆节将至,双节节前投放需求开始显现,9月的广告主数量同比环比也开始回暖(不过幅度尚小)。9月深圳A4点位广告主数量为15.67个,同比+4.44%;8月为15个,同比+0%。

来源:知常容

公司成本端持续优化,期间费用低位运营。Q3公司以租金为主的营业成本已优化至8.89亿元,营业成本同比-24.91%;销售/管理/研发费用同比 分别-25.32%/+11.78%/-31.41%,期间费用总体保持低位运营。

应收账款质量高。公司应收账款Q3期末值降 至17.64亿元(Q1/Q2分别为23.83亿元/22.47亿元),Q3信用减值损失0. 48亿元(Q1/Q2分别为1.24亿元/1.78亿元);Q3公允价值变动净收益-3. 49亿元,主要系公司所投产业类基金公允价值变化所致。

财务分析:

应收款项融资:报告期末余额为23,889.63万元,较上年末11,636.27万元上升了105.30%,由于年初至报告期末票据的新增大于到期及贴现,故余额有所增加。

应收账款及合同资产:报告期末合计账面价值为185,938.03万元,较上年末合计账面价值312,621.60万元下降40.52%。变动原因如下:1)报告期内公司总体回款情况稳定,应收账款及合同资产余额相应减少94,291.27万元;2)受各地疫情影响,呈现风险特征的客户的应收账款余额较上年末有所增加,同时预期信用损失率较上年末亦有所上升,因此相应计提了合同资产减值损失及应收账款信用减值损失合计34,435.52万元。

短期借款:报告期末余额为1,303.12万元,为韩亚银行向韩国子公司Focus Media Korea Co., Ltd提供的信用贷款的本金及应付利息余额。

销售费用:年初至报告期末,销售费用为138,605.61万元,较上年同期下降30.58%,主要是与营业收入密切相关的销售人员的业务费减少所致。

财务费用:年初至报告期末财务费用为-7,172.81万元,上年同期为-10,874.42万元,其波动主要由利息收入带来。由于银行存款余额波动以及人民币存款利率不断走低,年初至报告期末利息收入较上年同期减少3,397.33万元。

投资收益:年初至报告期末,投资收益为44,560.77万元,较上年同期24,269.86万元增长83.61%。变动原因主要包括:1)年初至报告期末,处置其他非流动金融资产取得的投资收益8,351.53万元;2)年初至报告期末,到期的交易性金融资产较多,故处置交易性金融资产取得的银行理财产品收益较上年同期增加10,213.14万元;3)本报告期取得联营企业分众娱乐(上海)有限责任公司的部分股权并获得对其的控制权,对原先持有的长期股权投资的账面价值按照公允价值重新计量并确认相关投资损失1,819.86万元。

经营活动产生的现金流量净额:年初至报告期末公司经营活动产生的现金净流入为464,337.83万元,较上年同期减少193,516.84万元,下降幅度为29.42%。变动原因主要包括:1)年初至报告期末销售商品、提供劳务收到的现金为855,636.36万元,较上年同期减少343,333.01万元,同比下降28.64%;2)受疫情影响,影院媒体映前时长采购减少,年初至报告期末购买商品、接受劳务支付的现金较上年同期减少50,129.40万元,同比下降75.05%;3)研发费用、销售费用等期间费用的减少也使年初至报告期末支付其他与经营活动有关的现金较上年同期减少87,376.07万元,下降幅度为34.31%。

投资活动产生的现金流量净额:年初至报告期末公司投资活动产生的现金净流出为219,242.57万元,较上年同期净流出金额减少24,085.27万元。

筹资活动产生的现金流量净额:年初至报告期末筹资活动产生的现金净流出为392,363.83万元,较上年同期净流出增加27,120.15万元,主要原因为年初至报告期末上市公司分红187,748.60万元,上年同期为166,085.30万元。

最新披露数据显示,截止2022年9月30日,共有80只基金的十大重仓股中持有分众传媒,较上季度减少35只;合计持有7.27亿股,环比上季度减少27.94%;持股市值40.15亿元,比上季度末减少27.78亿元,环比减少40.89%,占报告期末流通市值比例为5.04%;为公募基金第152大重仓股。三季度,分众传媒股价下跌17.98%。

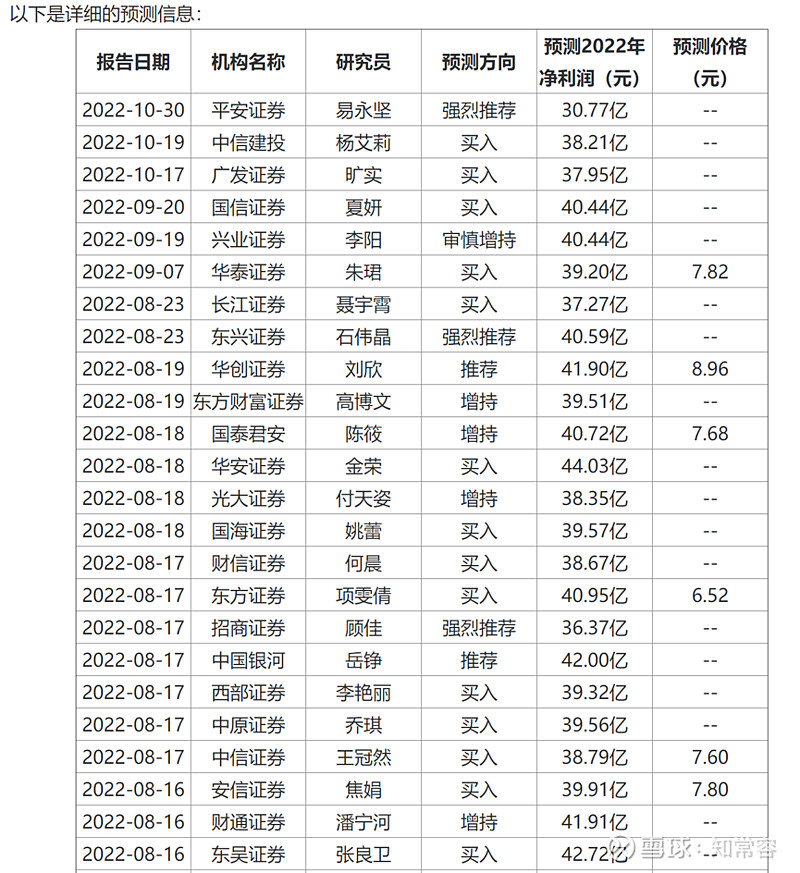

2022年10月30日,分众传媒新增1家机构对其2022年度业绩做出预测。6个月内累计共26家机构,预测2022年净利润均值为39.44亿元,较去年同比下降34.96%。其中,15家机构“买入”,4家机构“增持”,3家机构“强烈推荐”,3家机构“推荐”,1家机构“审慎增持”。目标价格最高预测8.96元,最低预测6.52元,平均为7.73元。

以三季度业绩公布情况来看券商预计会下调分众业绩预测,最新平安证券给出2022年业绩预测30.77亿元净利润较为合理;

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号