从分众二季度表现的确很差,波动很大,但不利因素也包含在股价当中了。坏的方面是收入下降,广告主需求下降,竞争端有新潮降价,而分众有可能会在价格上有一定的这让,下半年不在加价及明年加价情况不明朗,应收账款信用减值损失上升,诉讼增多,互联网行业投放大幅疲软,都是拖累分众的主要因素;

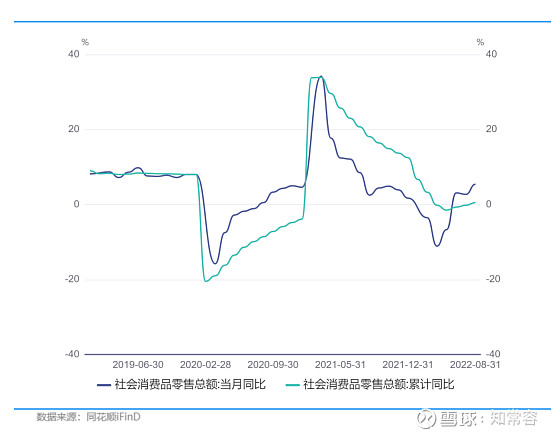

社会零售总额上半年表现很差,下半年开始有所好转,广告行业长期看是经济的晴雨表,短期的确影响很大,但长期仍然具备成长,梯媒在行业的占比中也会取得更大的份额;

好的方面也有成本端有一定压降,海外扩张表现良好。中期不派息是预期当中的;

短期不明朗;

长期来看分众梯媒品牌价值稳固:做品牌还是要做形象,为什么过去很多广告主要大量投放央视,而现在投放梯媒等等,品牌心智是重要的,同样两个产品在你没试过的时候一定会选那个耳熟能详,大家都听过的,即使价格贵一点你也会接受,毕竟试错成本很高,就像去旅游都会做攻略,大家评价好的饭店会去,一个门庭若市,一个门可罗雀肯定是有他的原因的,长期看分众价值稳固,长期来看分众逻辑不变,新消费的线下投放重要窗口,品牌广告的价值凸显,引爆了很多品牌,如元气森林、妙可蓝多等,长期价值更加重要,估值的确有安全边际;

仓位与买入时机:(我们只是分析对分众的看法及记录下来,并不代表推荐及买卖建议,阅读者切勿无脑使用)从目前的来看分众的估值与股价均已被打骨折,估值还是具有安全边际的,而利空因素基本包括在股价当中,目前不应盲目悲观;

一方面是宏观经济、股市大盘下跌、还有行业受疫情影响关注度较低,但这些已经都逐步被市场消化,如果有仓位低位减持并不理智,若有更好的标的或许可以换一些仓位,毕竟目前个股均处于低位,传媒博弈的情况还是很大的,分众向上的可能性很大,下跌空间不高,但对于梯媒广告行业来说,互联网被打压,分众最豪横的广告行业投放是大大降低的,消费整体属于稳住的盘子,并不能有太高的预期。综合下来看分众明年加价或者不加价的可能性目前是各自50%,基本面好转可能要熬得时间比较长;

分众当前估值和向上的想象空间很大,值得配置,但要注意仓位,全仓all in很危险,分散配置是可以的,像张坤基金盘子这么大,配置一些很正常,不要过于神话或者当做指标性来看;

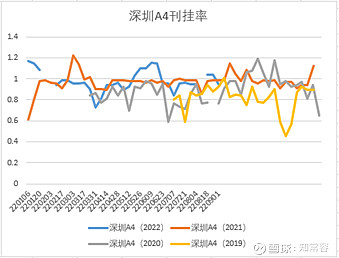

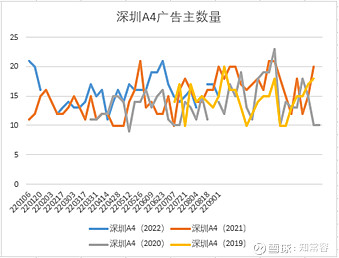

分众稳妥的方式可以建底仓5%左右,若基本面好转,明朗后可以适当上调,关键跟踪的是刊挂率与广告主数量,其实互联网影响是有的,但在新能源、预制菜或者其他行业能够填补也是可以的,最重要的还是这两个指标,综合来看分众当前已经到了主动买套的位置;

2. 分众刊挂率进入3季度开始好转

刊挂率:分众传媒刊挂率方面,因疫情影响,我们只完整记录了深圳A4点位数据;进入8月,由于中秋节、国庆节将至,双节节前投放需求开始显现,8月的刊挂率同比环比也开始回暖。8月深圳A4点位刊挂率为100.83%,同比+6.02%%;7月为92.6%,同比-5.18%。

分众传媒广告主数量方面,和刊挂率一样,因疫情影响,我们只完整记录了深圳A4点位数据;进入8月,由于中秋节、国庆节将至,双节节前投放需求开始显现,8月的广告主数量同比环比也开始回暖(不过幅度尚小)。8月深圳A4点位广告主数量为15.67个,同比+4.44%;7月为15个,同比+0%。

广告行业自去年下半年以来景气度下滑,一方面由于行业自身监管加强,同时部分广告主行业如教育、金融等出现监管调整;

另一方面,宏观需求疲软传导至广告主经营承压,投放预算收紧。2Q22 在原有压力基础之上再添疫情扰动,广告大盘压力 升级。 综合广告相关公司2Q22 业绩表现,我们认为,短期行业中游广告销售、执行等环节恢复较快,而宏观需求和广告主经营侧恢 复进程略显滞后。

展望全年,认为外部环境仍具较强不确定性,广告主整体预算或偏向谨慎,而在结构层面短期营销重心预计继续向销售转化倾斜,在此背景下,广告行业公司加深内功,待环境进一步转好后释放更多效能。

@今日话题 @知常容问道 $分众传媒(SZ002027)$ $海康威视(SZ002415)$ $中国移动(SH600941)$