作者@知常容鸡蛋面

8月22日康师傅发布中期业绩数据,上半年公司营业收入382亿,同比增长7.9%,基本符合此前预期,归母净利润12.53亿,同比下降38.4%,略低于此前预期。主要是原材料大幅度上涨对毛利率产生不利影响,而销售费用上行进一步拖累了上半年利润表现,销费较同行上升明显,不排除是涨价或“酸菜”事件带来的附属影响。

自去年下半年开始,由于全球高通胀使得原材料、能源等生产资料大幅度上行,使得食品制造企业毛利率显著承压,虽然诸多食品企业在此期间都进行了涨价,但短期大幅度上行的趋势,让企业内无法完全将成本转移出去,这也导致了康师傅报告期内利润大幅度下降。

从历史的角度看,绝大部分大宗商品都具有显著周期性,当前全球央行货币政策缩紧,部分大宗商品价格已经逐步有所回报,棕榈较最高以下行超过35%,虽然依旧处于21H1期间的高位,但对成本端的压力缓解仍会带来促进。若原材料能够持续回落至2020年水平,预计康师傅毛利率将会重新恢复,这将给康师傅带来30-40%以上利润弹性。

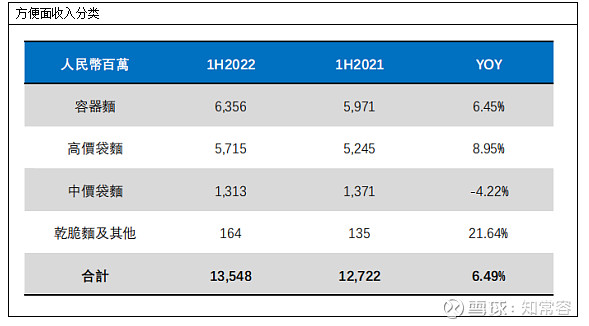

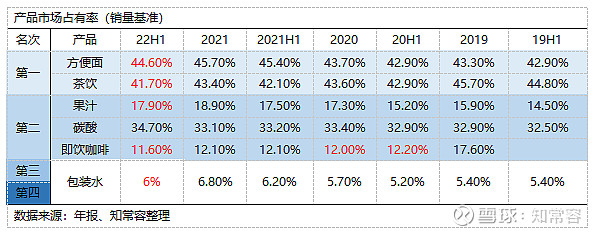

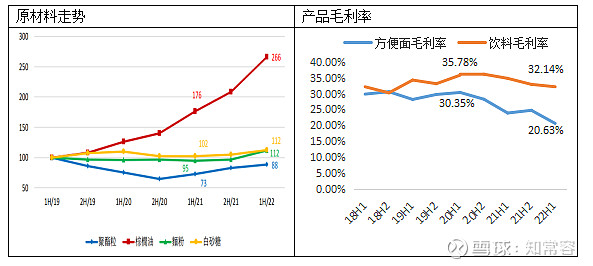

上半年公司方便面营业收入135亿,同比上涨6.49%,从市占率看,公司方便面市销量市占率44.6%,环比下降1.1个百分点,虽然存在“酸菜”事情等不利影响,但对业务发展总体影响不大。但由于原材料上涨导致方便面毛利率降至20.63%,同比下降3.26个百分点,环比下降4.11个百分点,方便面净利润5.44亿,同比下降39.23%,预计下半年随着原材料下降,下降幅度会有所缩窄。

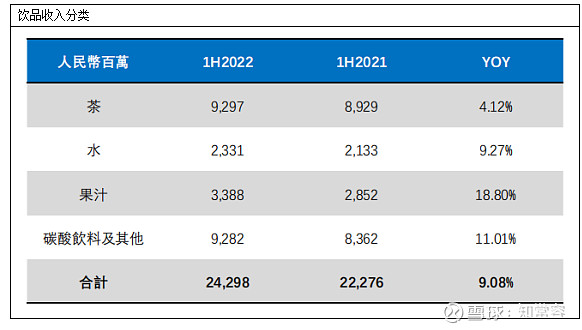

饮料业务上半年营业收入243亿,同比上涨9.08%,在去年高基数上继续保持稳健增长速度,饮料毛利率32.14%,同比下降2.64个百分点,环比下降0.75个百分点,录得净利润7.4亿,同比下降37.45%,原材料上涨及产品组合变化,使得饮料版权净利率降至3.05%,同比降幅2.27个百分点。鉴于今年高温持续影响,预计下半年饮料业务或继续稳健成长。

今年公司继续宣派中期特别股息,每股派发0.52港币,保守估计全年每股股息或维持0.85港元以上,对应当前股息率约6.12%,由于公司折旧金额持续高于资本支出,即使保持100%的净利润派息,在没有额投资背景下,在手现金仍以稳健的速度在增长,这将有助于公司未来执行高额的派息政策。

康师傅投资逻辑:

1.方便面与软饮料具有永续经营特征,不易被替代,康师傅作为面与茶饮品类龙头企业,有很强的品牌力,加上渠道的优势,总体上我们认为业绩下限空间存在较高的确定性;

2.根据行业的销量与销额数据看,方便面与饮料行业都能够通过产品结构调整,来不断推动行业前进,从草根调研商场货架与相关资讯看,结构化的升级极为确定,公司有很好的品牌知名度,极强的渠道覆盖面,具有打造新精品的潜力;

3.在原材与通货膨胀刺激下,公司产品存在扩大提价范围的预期,持续的产品结构调整与适度的提价,能够驱动公司实现单位数复合增长;

4.财务上公司账上现金充足,现金流出色,利润的现金含量非常高,近几年公司通过不断的资产活化,总体的经营效率不断得到改善,ROE已提升至20%附近,连续多年派息比例都达到100%,分红历史稳定,预计未来仍可能达到100%的派息率,目前13.98港元股价,TTM为21.39倍,对应股息率为6.1%。

业绩与估值

业绩方面,维持上一期营业收入预计,适度下修全年归母净利润。

收入端

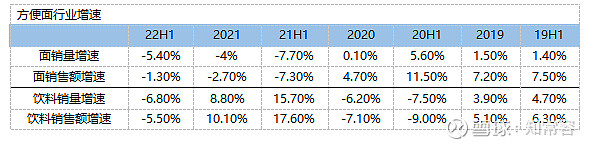

上半年公司营业收入上半年公司营业收入382亿,同比增长7.9%,其中方便面营业收入135亿,同比上涨6.49%,根据报表中给予的行业数据,上半年方便面销量同比下降5.4%,按销售额计价同比下降1.3%,对比行业数据表现康师傅表现要好于大盘趋势。

根据方便面行业数据,按销售额计价的下降口径要显著低于按量,自2019年开始此种现象就一直存在,可以非常确定的方便面行业的结构调整一直在进行。上半年康师傅中价袋面营收入13.13亿,同比下降4.22%,而高价面及容器面分别增长8.95%/6.45%,增速表现显著好于中价袋面,我们认为未来在产品结构上的调整,仍将驱动公司前进。

就尼尔森的行业数据推测,预计2022年方便面销量很可能会继续出现下降,经过2021、2022年下降后,国内方便面总销量将可能回落2018年400亿份左右,若没有疫情刺激,未来销量上或难以有较大突破。对于康师傅而言,过去几年公司市占率略有提升,加上结构调整变动,过去5年方便面复合增幅为5.6%,表现出了较强的稳定性。

目前在新品的打造中,如三十周年献礼产品“御品盛宴”(京东6连包售价69.9元/6碗=均价11.65元/碗)、极具地方特色的“乾面荟”(京东8连包售价65.9元/8碗=均价8.24元/碗)、0油炸0添加生活煮面“燃魂拌面”(京东8连包售价42.9元/8碗=均价5.36元/碗)等产品,都高于传统的红烧牛肉、老坛酸菜,对满足多元化需求与长期均价提升,有着积极的推动。

饮料方面,营业收入243亿,同比上涨9.08%,根据品类划分茶/水/果汁/碳酸分别增长4.12%/9.28%/18.8%/11%,四大品类全线上涨,4月初公司对部分饮品进行了提价,预计对上半年销售提升存在一定积极影响。根据公司给予饮品市占率,上半年茶饮稳定行业第一,果汁/百事/咖啡系列保持行业前二,除碳酸系列外,其他品种市占率环比均有所下行,虽然波动率处于正常区间内,但也不排除涨价对产品销量存在一定影响,若市占率无法有效支撑产品涨价行为,面与饮料短期内公司继续涨价的动力或将出现减缓。

上半年饮料行业按量/价都呈现中单位数下降,虽然上半年疫情管控政策对饮料存在一定消极影响,但康师傅在去年高基数下继续实现高单位数增长,展现出了较强的增长潜力,下半年持续的高温预计将进一步促进饮料行业的消费,在强大渠道支撑下,全年有望实现双数增长。

毛利率与运营费用

上半年公司毛利率28.22%,环比下降1.55个百分点,同比下降2.83个百分点,在原材料大幅度上行的背景下,方便面与饮料业务毛利率均出现了下降。根据公司业绩材料演示,棕榈油价格指数在22H1期间为266点,较21H1的176点上涨51.14%,面粉价格指数由21H1的95点上升至22H1的112点,涨幅17.89%,纵使公司在22H2期间上调了部分方便面产品售价,也难以覆盖快速上升的原材料价格。

饮品的聚酯粒与白砂糖在上半年也出现价格上行趋势,较同期分别上涨20.5%及9.8%,虽然涨幅不如棕榈油,但影响饮品毛利率。目前棕榈价格自高位已下降超过35%,聚酯粒/白糖也存在一定回落,下半年成本压力或将有所缓解,但原材总体水平依然处于历史高位水平,预计回落至20H2-20H1区间时,毛利率改善将较为明显。

从历史趋势看,过去方便面毛利率区间大致处于28%-30%区间,相对目前减少8-10个百分点,减少毛利润绝对值10-13亿,饮料业务由于原材料波动相对较小,本轮波动幅度低于方便面,影响毛利润3-5亿,考虑到年度影响以及各类的误差,在原材料降至2019年水平时,利润的释放弹性或达到30%-40%。

上半年公司运营费用93.1亿,同比增长6.3%,运营费率24.37%,其中销售费用支出81.9亿,同比增长7.98%,占总收入比重21.42%,持平于去年,销售费用增长导致了运营费用上升,也进一步拉低全年净利润。根据我们观察,由于22Q2季度存在疫情的强管控,对大部分食品消费企业而言,分销成本都处于萎缩或持平状态,竞争对手统一企业上半年在取得与公司相同的收入增速情况下,销售费用同比下降0.91%,结合公司市占率向下行波动的考虑,不排除涨价或酸菜事件影响了公司销售费用的投放支出。

行政支出上半年11.3亿,占总收入比重2.94%,同比下降4.52%,与统一企业基本相似,在大环境疲软的情景下,预计全年行政支出将保持同比下行趋势。

人员方面,上半年公司员工人数6.2万上升至6.42万,上半年饮品生产线由395条上升至399条,增长人员或主要来自于饮品产线。公司饮品生产线从2018年由430条缩减至2021年395条,而本报告期是第一次出现上升,预计经过两年的资本开支上升后,2022年过后或将回落至正常水平。

资产与现金流

资产运营端,上半年公司存货47.35亿,存货周转天数63天,较以往有所提升,但处于正常区间水平,应收账款金额,应收周转天数21天,90%以上处于信用周期内,未存在明显的向下迁徙迹象;预付及其他应收25.7亿,资产运营端合计金额95.98亿,较期初增长5.31亿。

运营负债端,应付/其他应付/预收三者合计金额251亿,较期初增加31.5亿,继续保持较强的行业地位。虽然公司给出中期经营性现金流,就运营项目表现情况,即便不考虑折旧摊销也可以基本确定经营现金流将继续大幅度高于净利润。由于公司的折价及摊销金额多年来一直高于资本性支出,对于康师傅我们认为可以给予1.25倍自由现金流估值。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号