作者@知常容问道

前言:分众传媒(002027.SZ)于2022年8月16日发布2022年半年度报告。公司上半年实现营业收入48.52亿元,yoy-33.77%,归母净利14.03亿元,yoy-51.61%,扣非归母10.80亿元,yoy-58.34%.

经拆分,公司22Q2单季度营收19.13亿元(yoy-48.76%,qoq-34.9%),归母净利4.75亿元(yoy-69.02%,qoq-48.87%),扣非归母(yoy-80.47%,qoq-66.95%);

22Q1单季度营收29.39亿元(yoy-18.19%,qoq-20.31%),归母净利9.29亿元(yoy-32.12%,qoq-43.39%),扣非归母8.11亿元(yoy-33.33%,qoq-41.36%);

核心观点:

从分众二季度表现的确很差,波动很大,但不利因素也包含在股价当中了。坏的方面是收入下降,广告主需求下降,竞争端有新潮降价,而分众有可能会在价格上有一定的这让,下半年不在加价及明年加价情况不明朗,应收账款信用减值损失上升,诉讼增多,互联网行业投放大幅疲软,都是拖累分众的主要因素;

好的方面也有成本端有一定压降,海外扩张表现良好。中期不派息是预期当中的;

短期不明朗;

长期来看分众梯媒品牌价值稳固:做品牌还是要做形象,为什么过去很多广告主要大量投放央视,而现在投放梯媒等等,品牌心智是重要的,同样两个产品在你没试过的时候一定会选那个耳熟能详,大家都听过的,即使价格贵一点你也会接受,毕竟试错成本很高,就像去旅游都会做攻略,大家评价好的饭店会去,一个门庭若市,一个门可罗雀肯定是有他的原因的,长期看分众价值稳固,长期来看分众逻辑不变,新消费的线下投放重要窗口,品牌广告的价值凸显,引爆了很多品牌,如元气森林、妙可蓝多等,长期价值更加重要,估值的确有安全边际;

仓位与买入时机:(我们只是分析对分众的看法及记录下来,并不代表推荐及买卖建议,阅读者切勿无脑使用)从目前的来看分众的估值与股价均已被打骨折,估值还是具有安全边际的,而利空因素基本包括在股价当中,目前不应盲目悲观;

一方面是宏观经济、股市大盘下跌、还有行业受疫情影响关注度较低,但这些已经都逐步被市场消化,如果有仓位低位减持并不理智,若有更好的标的或许可以换一些仓位,毕竟目前个股均处于低位,传媒博弈的情况还是很大的,分众向上的可能性很大,下跌空间不高,但对于梯媒广告行业来说,互联网被打压,分众最豪横的广告行业投放是大大降低的,消费整体属于稳住的盘子,并不能有太高的预期。综合下来看分众明年加价或者不加价的可能性目前是各自50%,基本面好转可能要熬得时间比较长;

分众当前估值和向上的想象空间很大,值得配置,但要注意仓位,全仓all in很危险,分散配置是可以的,像张坤基金盘子这么大,配置一些很正常,不要过于神话或者当做指标性来看;

分众稳妥的方式可以建底仓5%左右,若基本面好转,明朗后可以适当上调,关键跟踪的是刊挂率与广告主数量,其实互联网影响是有的,但在新能源、预制菜或者其他行业能够填补也是可以的,最重要的还是这两个指标,综合来看分众当前已经到了主动买套的位置;

业绩预测:

略

业绩拆分:

拆业务结构看,楼宇媒体22H1实现营收44.56亿元,同比下滑33.04%;影院媒体 营收3.91亿元,同比下滑39.96%。梯媒22Q2单季度实现营收18.01亿元,同比下 滑47.2%;影院媒体22Q2营收1.10亿元,去年同期3.13亿元。

影院收入可以看到主要还是跟票房有关,影院被限流,疫情影响,票房下降,覆盖场景下降一定会对覆盖人群力度有所影响,广告主投放意愿自然下降,而独行月球等暑期档恢复,便会对影院收入昌盛贡献,从目前的来看疫情对影院影响比较大,去年达到10亿级别影院收入,今年下半年若没有在像二季度一样的严重疫情,温和的情况下,一线、二线城市不受影响预计下半年仍然可以创造单季度2.5亿元的影院收入,保守估计影院收入规模全年在8.5亿,同比下滑27.5%;

影院媒体成本端根据分众半年报拆分2022H1上半年为1.42亿元,较去年同期近5个亿来比较同比下滑3.6亿左右,可见影院媒体成本端管控效果明显,这主要是成本模式计价谈成的结果,影院如果被限流导致不能正常播映是要减免的,拆分预估单季度成本几千万左右,算下来分众影院的毛利率在60%左右,可见分众对影院还是比较强势,都是博弈的结果,我们判断,即使在极端情况下分众的影院业务会有保底,不至于亏钱。但如果影院正常经营,分众的广告主投放不及预期,那么会影响分众影院板块的毛利率下滑。影院目前恢复来看还是比较坎坷吧,受制于疫情;

梯媒:上半年44.5亿元,同比下滑33%,拆分二季度梯媒收入18亿元,同比下滑47%,梯媒占收入比例92%左右,分众梯媒仍然是主要发力点;

梯媒的上游是物业,而梯媒的竞争者也存在新潮、华宇等,所以物业就是收租金,价格可能会下降些,但幅度不会太大,如果压价太狠,可能就会租给新潮等,所以梯媒成本端我们可以看到会略有下降,但幅度不会太大,一方面签约租金影响,一方面是人员优化影响。拆分季度平分成本大概每个季度9.2亿左右,而影响毛利率的主要是固定成本刚性,收入多毛利率就高,二季度毛利率仅48%与去年的71%相比相差很大。

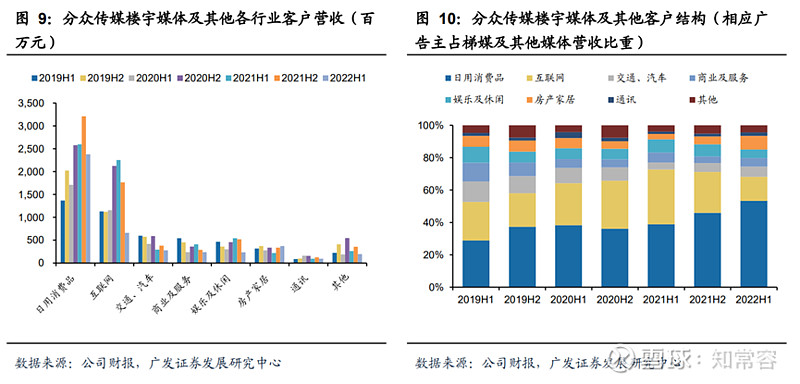

梯媒及其他媒体营收分广告主看,22H1快消实现营收23.80亿元,同比下滑 8.33%,在整体收入中的占比为49.05%。22Q1快消同增14%,我们预估22Q2快消 广告主收入同比下滑30%左右,下滑幅度小于梯媒整体下滑,体现快消品韧性更 强。快消品中食品、饮料、酒精预计占比相对较大,其次为化妆品、个人用品、药 品、服饰等类目,上半年预估酒类、食品类、医药保健等投放情况相对较好。22H1互联网广告主实现营收6.61亿,同比下滑70.65%,占整体收入的比重从去年 同期的30.76%下滑至22H1的13.63%。一方面电商等头部互联网广告主去年基数较 大,今年疫情之下投放缩减明显;另一方面新经济互联网广告主投放下滑幅度大。交通广告主22H1创收2.80亿元,同比下滑4.53%,占整体收入的比重从去年同期的 4%提升至5.77%。其他广告主中,房产家居、通讯类上半年录得增长。我们认为分众目前仍处在疫后复苏的过程中,经营韧性较强的快消品广告主将会是 主要支撑。

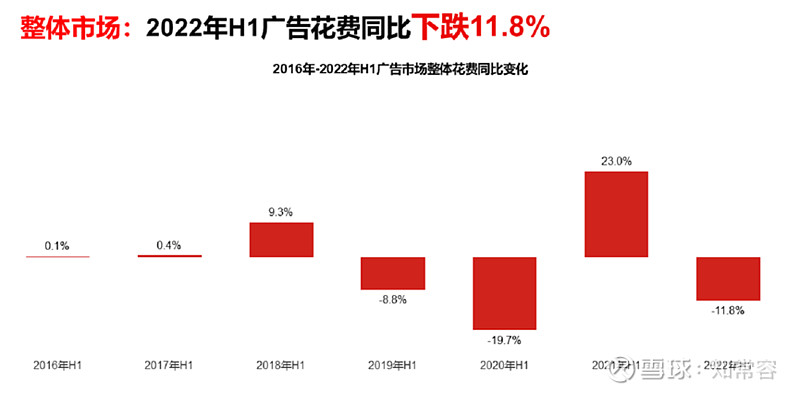

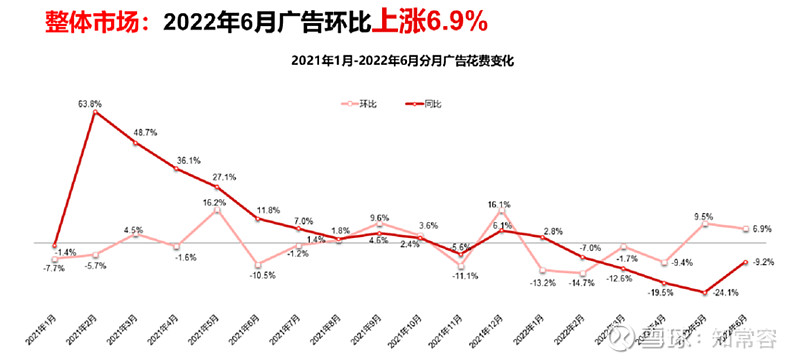

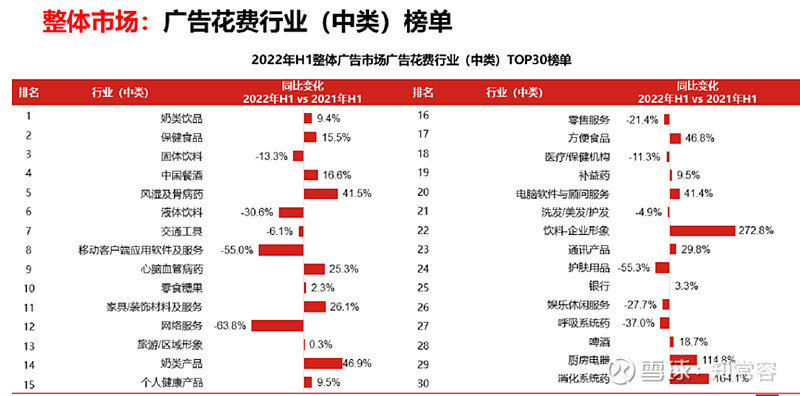

行业动态:根据CTR媒介智讯的数据显示,2022年上半年广告市场同比减少11.8%。自年初开始,国内外市场的不稳定及疫情因素等对广告市场整体有所影响,户外投放渠道受到影响最大。伴随着国内市场的逐步稳定,广告市场环比稳步提升,同比降幅收窄。

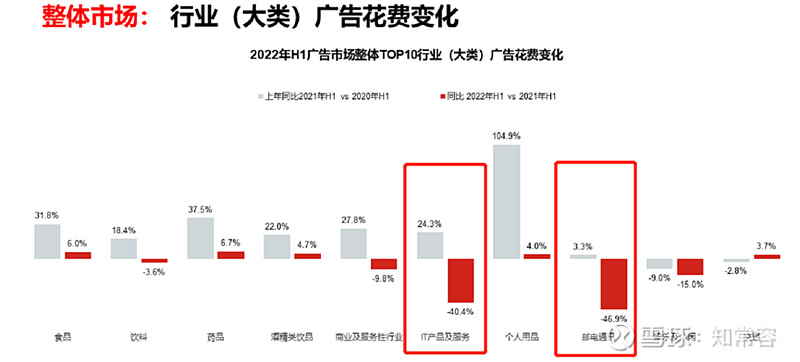

从近五年的行业表现看,食品、饮料、药品三个行业在广告市场的投放稳定,始终处在头部的位置。酒精类饮品、个人用品两个行业在近两年有明显的增长。酒精类饮品行业中,中国餐酒、啤酒、葡萄酒/果酒三个品类增长迅猛。电视是酒精类饮品行业最主要的投放媒体,几乎所有的酒精类品牌都在电视有一定的投放,另外,酒精类在电梯广告增长明显,电梯LCD的花费增幅超过200%,电梯海报增长42%。酒精类饮品行业在互联网站、传统户外以及报纸也有增长,但整体投放的占比略小。

头部品牌如泰山、剑南春、泸州等均增长明显。个人用品行业自去年起投放十分活跃,今年上半年增幅有些许回落,但依旧保持着增长的态势。包含众多个人健康护理用品如眼贴、按摩椅、美容仪、降压表、艾灸盒、矫治器等等的个人健康用品是行业内投放增长的主要阵地。此外,珠宝首饰、脱毛器、生发用品、剃须刀、箱包等品类在今年也有增长,但总体投放量较小。从媒体表现看,个人用品行业在电视、广播、传统户外、电梯广告的投放均有增长。部分新品牌表现尤为突出,如康铂美容仪,其始终占据2022年新增品牌榜单首位,并持续投放,扩大品牌知名度。下滑的行业中,IT产品及服务性行业表现较为明显。在2020年左右行业经历了高增长期,线上替代线下的趋势促使行业蓬勃发展。而到了2022年,不论是由于行业红利消失进入存量竞争,还是由于监管因素,对教育等细分领域的App进行了更为严格的管理,导致广告市场投放的行业内大量品牌流失。根据CTR媒介智讯的数据统计,2022年App的投放品牌数量同比减少17%,广告刊例花费减少了55%。目前该行业投放的巨头,集中在各类生活服务App,如饿了么、啄木鸟、贝壳找房以及电商、短视频App。

预计全年的梯媒收入约104.5亿元,毛利率达到64%,主要是下半年在疫情后有所恢复,一个季度达到30亿元的水平是比较中性预期的,主要观察两点量与价,从目前广告主和刊挂率看7-8月广告主平均水平在13个左右,刊挂率在93%左右,表现回到了2019年下半年的情况,根据业绩会纪要7月涨价是不会有了,但降价?这个事不确定,毕竟新潮也开始降价了,明年1月1日的年度涨价与否会看Q4情况,若较好就涨,不好就不涨。后续年度涨价考虑从1年2涨变为1年1涨。这个就要紧密跟踪,梯媒回暖的不确定性还是有的;

预计营业总收入略;

利润表:2022H1影响利润的最大影响是收入在二季度下滑严重,但营业成本也有5亿同比的下降表现不错,销售费用是随着营收同向变化,管理费用由于股权激励等影响仍然比较刚性存在;

除此之外影响 较大的就是应收账款的信用减值影响,今年上半年为3亿,较去年增加较大,公允价值波动也对利润表产生负面影响,其与的其他收益主要是政府补助,对利润表正面影响;

略;

竞争:竞争端分众/新潮几乎同时发布与蟹状元合作的文案,可见从一家独大,新潮接不到什么广告已经变成了3/7开了,从广告发布来看分众打着亿元的大单,但实际上也只是刊例价计算,而新潮则没有提规模的事,推测应该还是分众占大头,占了蟹状元梯媒的7-8成吧。

而新潮前期宣布价格战后的确广告主有增多,而分众的广告主却不温不火。我们交流上海分众视频广告的情况和深圳的情况大概是广告主12-13个;

而新潮最近梯内智慧屏广告主超级多,也达到12-13个,这在过去是不可能的,过去只有7/8个,现在广告主上升的非常快,我们跟踪近一个月,目前结论是不得不承认新潮广告主正在增多,价格战的确开发到了一些客户,而广告主与分众也有重合,如九号电动车、花西子、东鹏、奶酪棒、剑南春等。这对分众不是好事;

降价可能性:分众提到7月不加价,明年的加价情况要看4季度的表现情况,从目前来看下半年政策面放水较为明显,经济恢复,在降价的可能性不大,分众在4/5月收入下滑60%,6月开始恢复,从目前的来看表现还是可以的。拆分地区看华南地区、华东地区下降幅度大致相等,主要是一线城市均处于疫情,广东是一季度,上海是二季度,所以表现均不好,上半年折扣力度加大是有可能的;

仓位与买入时机:(我们只是分析对分众的看法及记录下来,并不代表推荐及买卖建议,阅读者切勿无脑使用)从目前的来看分众的估值与股价均已被打骨折,估值还是具有安全边际的,而利空因素基本包括在股价当中,目前不应盲目悲观,如果有仓位低位减持并不理智,若有更好的标的或许可以换一些仓位,毕竟目前个股均处于低位,传媒博弈的情况还是很大的,分众向上的可能性很大,下跌空间不高,但对于梯媒广告行业来说,互联网被打压,分众最豪横的广告行业投放是大大降低的,消费整体属于稳住的盘子,并不能有太高的预期。综合下来看分众明年加价或者不加价的可能性目前是各自50%,基本面好转可能要熬得时间比较长;

分众当前估值和向上的想象空间很大,值得配置,但要注意仓位,全仓all in很危险,分散配置是可以的,像张坤基金盘子这么大,配置一些很正常,不要过于神话或者当做指标性来看;

分众稳妥的方式可以建底仓5%左右,若基本面好转,明朗后可以适当上调,关键跟踪的是刊挂率与广告主数量,其实互联网影响是有的,但在新能源、预制菜或者其他行业能够填补也是可以的,最重要的还是这两个指标,综合来看分众当前已经到了主动买套的位置;

财务分析:

应收账款:应收账款2022H1为46亿元,坏账准备23亿元,较期初的坏账减值准备增加3亿,可以看到应收账款坏账还是受到影响,按行业互联网、消费行业占应收款比例较大,而一年以上计提比例在36%-54%,计提比例还是相对充足的;今年上半年核销额为2136万元,可以看到应收账款的确存在不好的情况,预计全年应收款计提有可能上升的情况;

广告主合同诉讼:广告主诉讼情况比较多,其中苏宁、妙飞等大量投放的怼应收款影响较大。后续互联网、房地产等也需要关注;

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号