作者@知常容小吴

在疫情的超预期冲击下,Q2分众的业绩有些难看;最近披露的半年度业绩预告也基本符合我们预期。主要在Q1的业绩交流会上,管理层就透露3月同比下滑超45%。在疫情更严重的4、5月份,相比下滑只会更进一步。

不过这也正是我们前面讲的,成长股的波动也会更大。虽然分众从2007年到2021年营业收入就年均复合约+11.33%,但并不总是一帆风顺。远一点的比如2008年的业绩暴跌,近一点的比如2019年的业绩暴跌。可见因为与宏观经济息息相关,分众的业绩也是有周期性的。不过很明显的就是,分众的周期低点是在持续抬高的,这背后即有宏观经济大盘的支撑,也有梯媒在整个广告市场中占比的提升。

我们之前也算过,过去5年分众在国内整体广告盘子的占比是实打实的提升了约60%,也验证了我们一直以来的观点。即以分众为代表的楼宇媒体因投放效果和性价比优势,占广告主整体预算的比重在持续攀升。因此,分众受到广告整体行业的影响实际上也没有我们想象中的那么大,拉长周期看,分众始终是那一个广告行业中的α标的。

结论

1.进一步下调利润预测,维持原有估值

2.梯媒进入旺季,深圳表现超预期,但预计北京、上海受疫情影响释放仍相对较弱

分众传媒刊挂率方面,因疫情影响,我们只完整记录了深圳A1、A4点位数据;随着投放旺季的到来,6月深圳刊挂率同比环比延续大幅提升。深圳A1点位6月刊挂率为105.92%,同比+7.03%;深圳A4点位为106.04%,同比+9.11%。

分众传媒广告主数量方面,因疫情影响,我们只完整记录了深圳A1、A4点位数据;随着投放旺季的到来,相较刊挂率,6月深圳广告主数量同比增速更高。深圳A1点位6月广告主数量为18个,同比+44%;深圳A4点位为18.4个,同比+44.31%。

深圳梯媒在旺季表现超预期,不过华东地区是分众的主力市场,预计6月会进一步恢复,但推测还是远不及往年。

3.我们再次重申看好分众传媒的理由:

1.分众传媒的楼宇媒体价值独特,相较于传统电视媒体、互联网媒体,电梯广告的推广与人们的目的无大冲突,人们对广告的抵触情绪不大,叠加电梯广告对用户群体(数量大、质量高)的覆盖和定位,这也导致了电梯广告的推广效果较好;

2.楼宇媒体和影院媒体,均远未到天花板,因为以分众为代表的楼宇媒体占广告主整体预算的比重在持续攀升(由 2005年的0.3%增至2018 年的 1.51%),国内电梯产量在稳定增长,电梯保有量高,国内电梯广告位点渗透率仍较低(根据各地市场监督管理局数据,截止2018年1月,上海、北京、广州、深圳电梯广告渗透率为28%、21%、12%、9%),虽然映前广告渗透率相对较高(2018年晶茂传媒退出市场前,分众、万达、晶茂、中影四巨头影院覆盖率就已超45%,银幕覆盖率超60%),但国内电影院数量仍在持续较快增长(2020在疫情影响下,保有量仍同比+6.6%);此外,随着近期分众晶视获得中影及华夏进口影片贴片授权,分众传媒影院媒体的天花板进一步打开;

3.分众传媒的先发优势、规模优势、客户优势、资金优势等明显,护城河深,市占极高(中金公司测算,2019年分众传媒电梯点位数量市占70%,电梯广告营收市占80%;2019年分众传媒映前广告点位数量市占50%,映前广告营收市占60%),且搜狐晶茂传媒2019年破产退出市场后,分众传媒映前广告领域市占有进一步提升空间;

4.分众管理层具备一定的危机处理能力;

5.在分红方面,分众传媒表现一般,不过因为资金充沛,每年的分红金额仍比较可观(2021年H1有年中分红,超预期,使得2021年股息率将达5.5%)。

风险提示:1.楼宇媒体价值丧失风险;2.竞争格局进一步恶化风险,尽管新潮策略已保守,但不排除其他梯媒企业开始加大布局;3.宏观经济风险,导致广告投放需求下滑;4.给广告客户的折扣超预期;5.疫情加重导致封锁升级,再次影响楼宇媒体和影院媒体业务开展;6.对相关行业的广告投放政策监管加强,影响相关行业广告投放需求,例如在线教育;7.影院媒体中贴片广告业务拓展不及预期;8.宏观经济风险下导致的坏账风险。

正文

一、行业、公司基本面

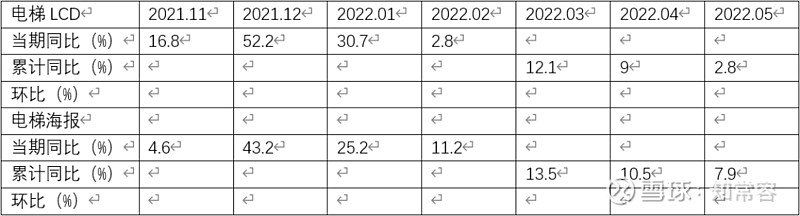

电梯媒体方面,根据CTR披露累计数据测算,受疫情影响,5月无论是电梯LCD还是电梯海报,刊例花费同比增速进一步放缓甚至转跌。根据CTR数据,2022年前5月国内电梯LCD刊例花费同比+2.8%;电梯海报刊例花费同比+7.9%。

楼宇媒体刊例花费月度情况

来源:CTR

影院媒体方面,根据CTR披露累计数据测算,受疫情影响,5月影院媒体刊例花费同比继续降超80%,基本对应4、5月国内票房、观影人次的同比跌幅;不过展望6月,随着疫情好转、上海等核心城市防控政策放开,6月的电影票房、观影人次也恢复明显,故预计6月影院媒体刊例花费同比跌幅也将明显收窄。随着疫情防控逐渐见效,推测影院开业率将很快提升,后续票房和观影人次预计能很快见到恢复。根据猫眼数据,2022年6月国内总票房为19.2亿元,同比-8.68%,较2019年同期-54.13%,环比5月+167.8%;6月国内观影人次为5290万人次,同比-11.45%,较2019年同期-56.02%,环比5月+149.41%。

影院媒体刊例花费月度情况

来源:CTR

国内月度总票房(含服务费)(亿元)

来源:

猫眼数据

国内月度观影人次(万人)

来源:

猫眼数据

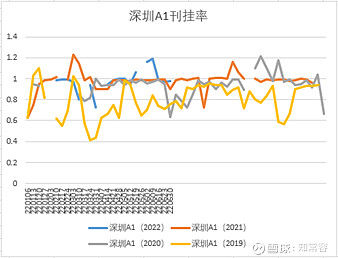

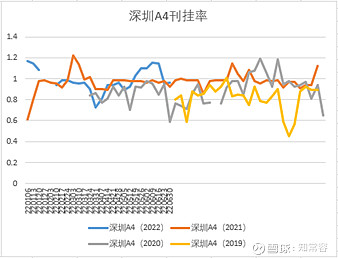

分众传媒刊挂率方面,因疫情影响,我们只完整记录了深圳A1、A4点位数据;随着投放旺季的到来,6月深圳刊挂率同比环比延续大幅提升。深圳A1点位6月刊挂率为105.92%,同比+7.03%;深圳A4点位为106.04%,同比+9.11%。

来源:知常容

来源:知常容

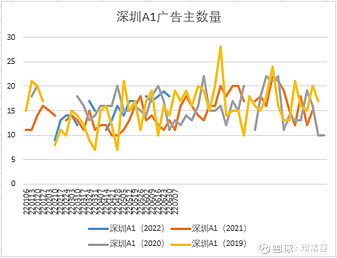

分众传媒广告主数量方面,因疫情影响,我们只完整记录了深圳A1、A4点位数据;随着投放旺季的到来,相较刊挂率,6月深圳广告主数量同比增速更高。深圳A1点位6月广告主数量为18个,同比+44%;深圳A4点位为18.4个,同比+44.31%。

来源:知常容

来源:知常容

二、行业其他重要资讯

1.公司近况

暂无。

2.竞争对手近况

新潮传媒

暂无。

3.对外股权投资近况

数禾科技

暂无。

英雄体育VSPN

2022.06.23,由英雄体育VSPN联合创始人兼首席运营官郑夺著、清华大学出版社出版发布的《电子竞技概论》在京东、当当、淘宝旗舰店上架开售,经由渠道统计,上架首周销量即突破万册,引起相关领域读者的广泛关注。

2022.06.12,由Tencent Games主办、英雄体育VSPN承办的2022 PMPL东南亚赛区春季总决赛「2022 PMPL SEA Championship Spring」落下帷幕。此次也是VSPN Malaysia的首次线下赛事制作执行。英雄体育VSPN2022年刚刚落成的在上海的全球制作中心,在本次比赛中,也起着关键作用。

咕咚运动

暂无。

4.企查查司法相关情况如下

4.1.分众传媒

2022年6月分众传媒新增1项执行案件、1项广告合同纠纷。

2022年5月分众传媒新增4项广告合同纠纷、1项金融借款合同纠纷、1项租赁合同纠纷。

2022年4月分众传媒新增1项民间借贷纠纷、1项注销、5项广告合同纠纷。

2022年3月分众传媒新增10项广告合同纠纷、1项服务合同纠纷、2项合同纠纷、1项其他民事、1项吊销营业执照。

2022年2月分众传媒新增3项广告合同纠纷、1项合同纠纷。

2022年1月分众传媒新增6项广告合同纠纷、1项同业拆借纠纷、1项民间借贷纠纷、1项服务合同纠纷。

2021年12月分众传媒新增5项广告合同纠纷、1项合同纠纷。

2021年11月分众传媒新增4项广告合同纠纷、1项子公司无法联系、1项广告合同纠纷。

2021年10月分众传媒新增2项广告合同纠纷、1项其他民事。

2021年9月分众传媒新增4项广告合同纠纷。

2021年8月分众传媒新增7项广告合同纠纷、1项承揽合同纠纷、1项侵权责任纠纷、2项合同纠纷、1项欠税、1项同业拆借纠纷。

2021年7月分众传媒新增11项广告合同纠纷(其中大部分为2018、2019年老案件的执行)、1项合伙协议纠纷、1项名誉权纠纷、2项未按规定公示年报。

2021年6月分众传媒新增1项租赁合同纠纷、1项广告合同纠纷、1项合同纠纷。

4.2.新潮传媒

2022年6月新潮传媒新增1项广告合同纠纷、1项劳动争议案件执行。

2022年5月新潮传媒新增0项纠纷。

2022年4月新潮传媒新增1项股权出质、1项其他民事。

2022年3月新潮传媒新增1项合同纠纷、1项劳动争议、1项建筑物区分所有权纠纷、1项租赁合同纠纷。

2022年2月新潮传媒新增1项其他民事。

2022年1月新潮传媒新增1项其他民事。

2021年12月新潮传媒新增0诉讼。

2021年11月新潮传媒新增1项其他行政。

2021年10月新潮传媒新增1项股权出质。

2021年9月新潮传媒新增2项广告合同纠纷。

2021年8月新潮传媒新增1项广告合同纠纷。

2021年7月新潮传媒新增1项广告合同纠纷。

2021年6月新潮传媒新增1项民事案件、1项广告合同纠纷、1项行政处罚。

三、利润预测与估值

预计2022年分众传媒梯媒点位数量同比持平。理由如下:1.根据江总在一季报交流会上的说法,2022年分众梯媒电视媒体、海报框架数量计划是同比持平;2.Q1在疫情和宏观经济转弱综合影响下,梯媒的营业收入同比下滑超20%,拖累全年;3.4、5月份受疫情影响更大,之前我们还预期H2广告主会追加投放,但考虑到目前整体的宏观经济,我们预计H2广告主投放需求虽环比恢复,但同比仍将下滑(去年H2也是景气高点),故我们下调梯媒单点位营业收入预测,预计跌幅较之前预期更大。

预测依据2

理由如下:1.根据江总在一季报交流会上的说法,2022年分众影院媒体计划是往下优化;2.3月起突发的全国性疫情和相关封控举措再次于3、4、5月份给影院行业带来重创(高频数据也显示这几个月影院媒体表现糟糕),虽然我们判断本次疫情对影院行业的冲击不会再像2020年那样(随着疫情防控逐渐见效,推测影院开业率将很快提升,后续票房和观影人次预计能很快见到恢复),但还是将拖累全年影院和影院媒体的表现,故下调影院媒体单点位营业收入预测,预计跌幅较之前预期更大。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号