作者@知常容鸡蛋面

今年上海气温直接逼平1873年以来记录,达到40.9℃,而根据国家气候中心消息,未来半个月我国大部地区气温都较常年同期偏高,如此炎热的天气,难道不想来一瓶冰镇汽水吗?茶饮老牌龙头,带你渡过清爽一夏。

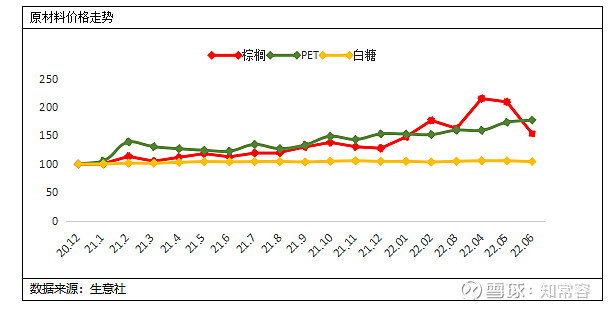

6月随着全球央行货币政策缩紧,大宗商品相继出现回落,以棕榈油为例,已经连续5周出现下行,其跌幅至最高点已下跌近40%,可谓是有急又快,直接回到了今年年初水平,不过即便是下跌如此之多,相对2020年整体涨幅仍接近50%,要回到以往价格水准,还有需要更多耐心的等待。

从历史的角度看,绝大部分大宗商品都具有显著周期性,在货币缩紧的过程中,未来回落的可能性很大,若原材料价格能回到21H1中期水平,将对利润带来很可观的弹性,考虑到利润基数、涨价的带动等因素,或将带来20%以上利润弹性。

4月初公司对旗下软饮料进行了价格上调,这与可口可乐提价动作比较一致,本次的提价也比较符合我们此前的判断,针对原材料的上涨,食品企业需要提价来积极应对。不过在上一个涨价周期,当原材料下降后,公司部分产品价格又出现下调,没有很好的稳定,能否维持住产品价格,也是需要多加关注。

我们康师傅的投资逻辑:

1.方便面与软饮料具有永续经营特征,不易被替代,康师傅作为面与茶饮品类龙头企业,有很强的品牌力,加上渠道的优势,总体上我们认为业绩下限空间存在较高的确定性;

2.根据行业的销量与销额数据看,方便面与饮料行业都能够通过产品结构调整,来不断推动行业前进,从草根调研商场货架与相关资讯看,结构化的升级极为确定,公司有很好的品牌知名度,极强的渠道覆盖面,具有打造新精品的潜力;

3.在原材与通货膨胀刺激下,公司产品存在扩大提价范围的预期,持续的产品结构调整与适度的提价,能够驱动公司实现单位数复合增长;

4.财务上公司账上现金充足,现金流出色,利润的现金含量非常高,近几年公司通过不断的资产活化,总体的经营效率不断得到改善,ROE已提升至20%附近,连续多年派息比例都达到100%,分红历史稳定,预计未来仍可能达到100%的派息率,目前13.98港元股价,TTM为16.91倍,对应股息率为5.01%。

业绩方面,新增上半年业绩预测,维持上一期对全年收入判断。

行业状况

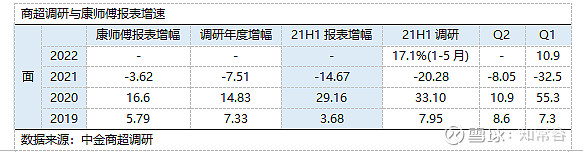

本月中金公司发布了5月商超销量数据,受全国各地疫情的推动,方便面商超销量数据延续了较高增长速度,销量增速口径为10.1%,销额增速口径15.5%,高端产品结构推动及头部厂家价格上调,加快了行业增速成长。根据统计前1-5月商超方便面销量增速达到13.7%,销售额增速达到17.1%,从3月开始方便面销量就出现了显著的提升。从以往的疫情与销量数据看,两者具有较强的关联性,疫情能够催生更多的快消食品需求。

未来,在疫情平复后,方面便销量刺激会大幅度减弱,整体销量会恢复至正常水平,但如我们主要逻辑所言,方便面产品高端结构推动,能够对销量额起到很好的推动,根据尼尔森披露数据,我们整理后对比2021年较2019年方便面按销量与按销额分别为下降-3.9%、上升1.8%,价格结构化推动明显,我们也认为外卖、其他速食产品,还无法对方便面产生很大的挤压效应,方便面自身也在积极营造塑造新的地位,像健康、多口味等发展,预计在很长一段时间内,其速食地位很难动摇。

我们结合6月份全国疫情状况,预计6月销量增速会降至单位数,由此预期22H1商超销售额增速预计处于15-16%增速区间,对应至到康师傅报表上,结合以往数据对比,预计22H1方便面营业收入将处于8-11%增长区间。进入7月份,全国疫情防控政策有所变动,但总体“动态清零”依旧是总方针,对于下半年考虑到涨价传导所带来的驱动,即便销量同比持平,预计也将实现低单位数增长。

新品方面,康师傅继续推进高端化策略,截止目前相继推出了三十周年献礼产品“御品盛宴”(京东6连包售价69.9元/6碗=均价11.65元/碗)、极具地方特色的“乾面荟”(京东8连包售价65.9元/8碗=均价8.24元/碗)、0油炸0添加生活煮面“燃魂拌面”(京东8连包售价42.9元/8碗=均价5.36元/碗)等高价面产品。打造特色化新品类,相对传统大品类在提价上,更容易使得消费者接受,但用户的群体预计也会受到相应限制。

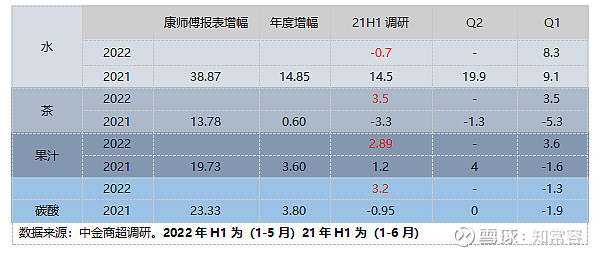

即时饮料方面,根据商城数据除包装水外,茶、果汁、碳酸饮料等前1-5月都呈现出上升态势。包装水进入5月后整个行业均出现了大幅度的下限,其中统一下降近40%,康师傅下降14.2%,龙头企业农夫山泉下降3.9%,预计疫情影响对包装水消费存在偏利空影响。不过我们留意到康师傅包装水从2021年开始,市占率提升颇为明显,一改过去两年颓废态势,前1-4月均呈现上涨状态,预计疫情缓和后,今年包装水市占率很可能同比继续小幅度提升。

1-5月茶、果汁、碳酸三大饮料品类,均处于上涨态势,虽然上半年完整商超数据尚不完整,但5月行业增长态势明显,我们推测上半年饮料业务大概率会好于去年同期,通过饮料商超增幅与康师傅表报增幅对比,两者同步性显著低于方便面,准确的判断需要更多的主观性。

2020-2021年公司资本支出开始有所提升,除了产能外,冰箱、自动贩卖机等也在增加,而冰箱、自动贩卖机对终端渠道商铺货有着较好的刺激性,配合公司渠道变化,预计饮品市占率的提升会逐步有所体现,对饮料收入增速,保持偏乐观态度。同时,今年夏天全国高温天气要稍有提前,大环境对饮品也小有助力。

原材料状况

6月原材料棕榈油出现了大幅度下跌,单月下跌幅度接近27%,进入7月继续下跌超10%,现有报价已回落至今年年初水平,但仍旧处于较高水平,较2021年涨幅约50%。原先我们预计在全球大部分央行缩表周期时,预计在22H2-23H1期间原材料下降的可能性较大,但6-7月棕榈油下行速度与跌幅还是超过了我们预期,短期内是否能进一步下行还需要观察,对大趋势而言,全球流动性逐步缩减,大宗原材料的确有望在23H1期间回落至21H1水平。

虽然6-7月原材料出现了大幅度下降,但对下半年康师傅毛利率恢复预计不会太高,一方面是,高价原材料库存消耗需要时间体现,可能在一个季度后才会体现;另一方面,即便棕榈油大幅度下跌超过了30%,但依旧处于偏高水平。公司去年产品涨价后,在年初时就无法覆盖成本端上涨幅度,我们可以大致推测,纵使棕榈油回到了年初水平,今年毛利率也较难恢复到较好水平,暂预期在2023年得到体现。

水瓶级PET在6月环比小幅度上行,7月市场报价维持稳定,目前价格涨幅已超过棕榈油。上半年公司对百事旗下饮品进行了价格上调,按照PET与白糖价格走势,大概率饮料涨价幅度也难以覆盖掉原材料涨价涨幅,考虑到饮品涨价节点在4月初,对报表的影响在下半年才能得到较为完整的反应。

综合考虑上半年原材料价格趋势,预计上半年公司毛利率环比或将下行1.5-2%个百分点,同比或下降2-3%个百分点。值得我们留意的是,原材料具有显著周期性,从历史的角度看,在货币缩紧的过程中,未来回落的可能性很大,考虑到利润的基数、涨价的带动等因素,将对利润很好可观的弹性。若2023年归母利润回到2020或超过其水平,2023年较2022年将有20%左右增幅。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号