一、一时“口嗨”被索赔10万,音乐版权时代来了

最近,某游戏主要因在直播期间,演唱了一段《向天再借五百年》,结果产生了歌曲侵权纠纷,版权方要求该主播赔偿10万元,真是一时“口嗨”,泪流满面。不过最后经过与版权方律师的友好沟通,该主播已经获得了版权方谅解。

其实这已经不是第一次出现该类事件,主要原因还是大众对音乐作品作品版权意识的欠缺,根本不会意识到随口唱一段,会引来版权侵权问题,但这也恰巧的说明了,随着行业的规范性,音乐版权合法权益在日渐完善,没有版权方授权,很可能再带来意想不到的律师函。

腾讯音乐作为国内最大在线音乐平台,拥有市场上最为全面、流行的音乐版权授权,按收入计算市占率超过70%,按照用户数量统计2021年末腾讯音乐在线总活跃用户超过6亿,占在线音乐用户比例接近90%。

根据海外Spotify分成数据,平台方在版权所得占比约为40%左右,其他为唱片公司及音乐人所得,推测国内平台分成应与其相似,不过音乐平台取得版权授权,一般采取固定+分成模式,若没有足够大的用户体量或是衍生其他增值服务,单纯音乐流媒体平台很难实现盈利,实际上腾讯音乐在线业务也可能只是接近盈亏平衡,绝大部分利润来自于音乐衍生的其他收入如直播/K歌打赏等。

但在版权意识不断加强的当下,消费者付费习惯率已经在不断养成,按照现有13%的在线音乐订阅会员渗透率计算,我们预期未来还存在1-1.5倍提升空间,按照公司预期今年在线音乐运营盈利将实现盈亏平衡,我们预计在订阅服务达到15%以上渗透率时,腾讯音乐,将会获得实在线音乐业务质性利润。

假定会员订阅服务渗透达到30%,15%的盈亏平衡,15%的实质利润贡献,实质利润部分对应1亿用户*8元/月*12月=96亿,在40%分成下,音乐业务或将产生20亿(96*40%*50%)净利润。同时公司庞大的用户规模,可以衍生出更多以听音乐为基础的娱乐内容,如长音频、秀场直播、音频直播等。

面对解除独家版权及网络直播监管,公司也在积极整改面对。版权方面虽然开放了99%的版权库,但核心的1%仍使得腾讯音乐平台拥有最强的吸引力,且部分新作品30天首发独占期也让腾讯音乐有着更大竞争优势,庞大的用户规模,也使得公司能个合作伙伴带来优于同行的收益率。

网络直播方面,当下监管文件虽不断推出,但多数在于保护未成年、倡导理性消费,使得行业更为健康运行,作为一个近2亿参与的细分行业,我们认为长期性与可持续性会很长久。

二、5大利好逻辑

重复腾讯音乐主要逻辑如下:

1.拥有最大的音乐版权库,拥有最多的在线活跃用户,拥有最好的音乐商业化基础,自身已经能够持续产生正向经济效益。腾讯视频综艺+视频号现场演绎+腾讯音乐具有很商业强协同性,未来腾讯大文娱发展中,音乐版权还将释放更多商业价值;

2.随着版权意识提升,音乐付费用户渗透率正在不断提升,已从2018年4%,上升至当前的13%。相对长视频领域,从音乐行业集中度看,我们预计未来单一的平台付费用户大概率将赶超视频付费人数,预期付费人员或将仍有1.-1.5倍提升空间;

3.从单纯音乐平台,逐步衍生至长音频、在线直播等娱乐形式,庞大用户规模可变商业价值,还有较大可挖掘空间;

4.网络直播面临短视频与政策面双重冲击,但直播娱乐的形式已经具有庞大用户群体,我们认为行业仍将以多种形式持续发展,音乐平台能够占据应有的市场份额;

5.稳定经营现金流,健康财务水平,受中概股整体影响,当前估值具有可观的吸引力。

业绩方面,结合一季度业绩数据,预计上半年公司在线音乐营业收入55亿,同比下降3.6%,社交娱乐营业收入81.8亿,同比下降19.3%。预期全年在线音乐收入125亿,同比增长7.77%,主要是版权独家解除后,授权业务收入拖累公司会员订阅会员;社交娱乐营业收入168亿,同比下降15%,主要预计下半年社交娱乐在基数因素影响下,可能会企稳,不排除22Q4季度会有所回升。综合后预估营业收入...(略),同比下降...(略)。

一季度公司运营费率同比出现显著收缩,结合季度电话会议内容,全年费用收缩属于大概率事件,虽然社交娱乐收入减少,但公司预计在线音乐会实现运营利润平衡,长音频实现毛利端平衡,综合预期全年调整后净利润...(略),同比下降...(略)。估值方面以2022年为基点,鉴于社交娱乐面临竞争具有不确定性,预计未来5年公司复合增长率为8%,给予3%永续增长,对于PE为...(略),对应每股...(略)美元。

三、两大业务分析预测

社交娱乐

目前,关于互联网监管态势已经进入相对正常化,对平台的发展地位给予了肯定,但对于网络直播领域,政策的监管还处于较强的高压状态,主要是网络直播如秀场、游戏、户外等,展现的内容形式及涉及人群颇为复杂,频繁出现未成年高额打赏主播、“饭圈”互怼等事情,每一次都会成为社会热点。不过当前所有的政策整顿都是在于让平台、主播及消费者,在参与市场时更为健康、更为规范、更为理性,并没有出现遏制其正常发展的规定。

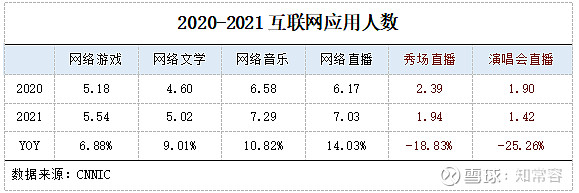

根据2020-2021年CNNIC披露数据,2021年参与网络直播用户已达到7.03亿,占比全国网民比例为68.2%,与腾讯音乐密切的相关两个领域,秀场直播参与人数为1.94亿,较去年同期有所下降,但整体的基数依旧庞大,足以支撑一个子行业继续存在,暂预期在2023年Q1季度行业的下滑或将有所滞缓。在

秀场直播受到强监管时,新兴的语音直播正在快速崛起,其根本原因还是在于整个市场存在多样化的情感交流需求,长期而言我们认为音频平台衍生的新兴交流方式,会长期存在。

演唱会应用人数1.42亿人,较同期下降25.26%,演唱会直播兴起于疫情期间,腾讯音乐近两年联合视频号举报了多场演唱会直播,市场热度反响很高,但整体商业化还处于探索阶段,根据我们观察目前大多数采取冠名广告方式,如百事冠名周杰伦、极狐冠名罗大佑等,而售卖周边预计销售有限,对于购买演唱会数字门票,未来也可能会成为新方向。

对于监管下政策与娱乐社交影响,我们假定社交付费用户830万,全覆盖于全民K歌,不考虑其他优惠全民K歌单月会员15元/月,测算每季度会员收入3.7亿,我们参考虎牙22Q1广告及其他收入,约为3.13亿,则我们也推算腾讯音乐社交娱乐广告收入也处于3-4亿附近,以会员+广告收入最高推算值测算,预估一季度纯属于直播收入的部分为32.6亿(40.3-3.7-4),占比约为80.89%。

根据简单的模拟,直播收入影响对短期发展存在很大影响,在相对不利的情景下,若下降30%则减少营收绝对值接近10亿级别。从电话会议信息中,在线音乐营业收入虽然增速很快,但运营利润还处于亏损状态,目标是今年实现运营盈亏平衡。可以认为当前所有利润都来自于社交娱乐,社交调整后净利率或达到23%,因此在极度悲观的情景下,预估每季度或影响调整利润2-3亿级别,考虑各类误差及中性情景,预估季度影响值为1-1.5亿调整净利润。

长音频

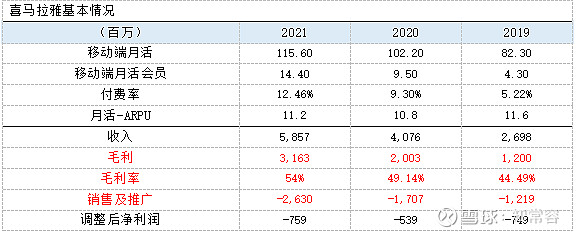

在音频领域,我们参考了喜马拉雅招股书中数据,在行业前五的排序中,腾讯长音频用户收听市场已达到4449亿分钟,用户使用频率仅次于喜马拉雅,不过考虑到公司移动端平均约活人数,可进步空间还有非常之广。同时,在该数据中也显示了腾讯音乐在线音频收入已达到10亿级别,但是考虑到整个收听的时长与用户量数量,单个用户贡献收益率处于最后一名。

不过其中很大原因在于部分音频平台侧重点不同,部分公司更侧重于知识教育系列课程,所带来的人均APRU值达到400-500元区间,这是大众化音频平台所不能比拟的。

腾讯音乐切入音频领域有着得天独厚资源调整:1.是在网络文学版权上,有腾讯子公司阅文集团丰厚IP库存;2.是公司在音乐软件上已经拥有最多的用户基础,可以神略掉大量推广费用;3.音乐+听书会员能够快速的形成组合会员,对自身的生态属于很好的补充。

我们也整理了喜马拉雅基本数据,音频市场在线付费率也呈现快速的渗透状态,基本已经达到了腾讯音乐在线音乐业务渗透率,但整个基数依然处于非常低的程度,长期而言上升至20-30%可能完全存在,由于腾讯音乐客户基础更大,以喜马拉雅渗透率为出发点,我们预计腾讯音乐付费渗透率可能还处于单位数,假若上升至喜马拉雅级别,预计音频会员订阅收入可以达到20-25亿级别,若付费渗透达到25%,预期可以贡献40-45亿级别营收。

根据喜马拉雅披露数,公司当前依然属于亏损状态,不过我们主要关注喜马拉雅的毛利润与销售及推广,主要因为销售及推广稀释了大量毛利润,而对于腾讯音乐而言,由于自身已有大量客户基础,可以大幅度节约音频推广费用,经营效率比传统音频可以做到更高。鉴于喜马拉雅毛利润中有部分直播与点播收入,我们在仅考虑会员订阅情况下,大致推算腾讯音乐音频业务盈利的速度可能要更快,暂预期付费率处于8-10%区间时,就可能实现盈亏平衡。

四、最新动态

1.7月15日,周杰伦将发布新数字专辑,目前腾讯音乐旗下三大平台已经开售,每张售价30元,截止07/08号12:00点,已累计售出超过150万张,合计金额达到4500万,预计到发布日销售额将达到亿元级别。

据悉一般情况销售渠道费用约30%,也可能存在阶梯定价模式。周杰伦流量在现有华语音乐市场极具号召力,根据 Apple Music发布的中国大陆地区2021年度最热歌曲 TOP100,前100首最热歌曲中周杰伦的歌曲独占54首,本次新数字专辑发行,预计将给腾讯音乐平台带来大量流量,刺激会员订阅量。

2.腾讯音乐(TME)于近日上线了一款全新产品“曲易买”,提供音乐商用版权授权服务。

每首歌的授权场景包含各个应用场景,曲易买授权内容还包括了腾讯音乐人作品。根据实际的体验搜索,目前对于选择音乐的范围还比较有限。

3.6月27日,腾讯音乐发布创作者商业化激励项目“声浪计划3.0”,推出全新主播后台。

创作者只需注册一个主播账号,即可在QQ音乐、酷狗音乐、酷我音乐、懒人听书、酷我畅听、懒人极速版六大平台实现内容一键分发。平台全面引入阅文集团版权书库,助力创作者进行内容录制,并推出书声计划、童声计划、闪光计划、播客星学院、播客星推官等扶持计划。

根据上述动态,显然腾讯音乐在积极培育长音频领域生态,对于文字版权内容腾讯系已经牢牢把控,音乐用户基数也遥遥领先,但在创作、录播等方面,对比其他平台可能有所不及。激励创造,给予更大的用户群体,长音频的发展或比其他平台更快速。

最后,有不同观点,或者还有疑问、不懂之处的,欢迎留言,让我们一起探讨价值投资,一起成长。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号