分众海外上市进程有望加快$分众传媒(SZ002027)$

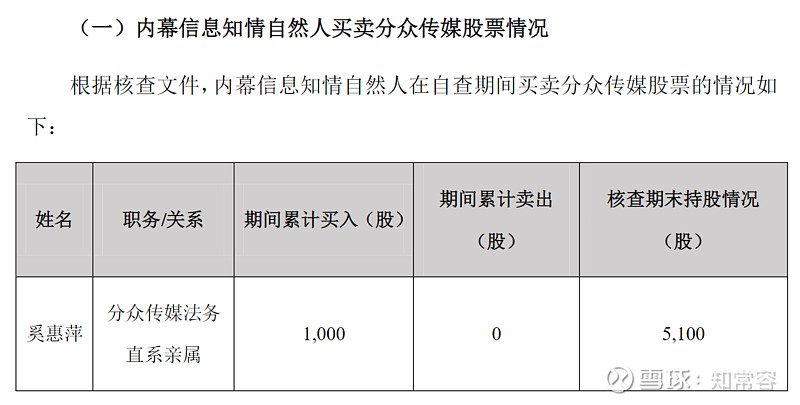

分众在2022年6月21日晚发布公告,关于海外上市进展,内幕核查管理层,本次分拆的内幕信息知情人买卖股票情况的自查期间为:在分众传媒首次披露本次分拆事项公告前六个月(2021年10月28日)至披露前一交易日(2022年4月28日)期间。根据核查文件,本次分拆的内幕信息知情人包括:(一)分众传媒及其现任董事、监事、高级管理人员;(二)FM Korea及其现任董事、监事、高级管理人员;(三)分众传媒实际控制人、控股股东;(四)相关中介机构及其具体经办人员;(五)其他通过直接或间接方式知悉本次分拆内幕信息的机构和自然人;(六)上述自然人的直系亲属(指配偶、父母、年满18周岁的子女)。当然自查并没有发现大额的买卖分众股票的行为。

但从目前估值来看表现可能不容乐观。分众作为广告行业受到经济周期影响明显,长期向上,但短期也不容乐观,而分众目前从竞争与自身的量价关系看表现不容乐观。第一,从量上刊挂率在4/5月表现非常差,刊挂率在80%的级别,虽然6月以来受到618情况表现较好,刊挂率超过100%,但恢复如上海最大仓还是有不确定性,而上海又是最大的收入来源之一,所以二季度预计营收约20亿同比下滑严重,而广告需求影响,从新潮也好,还是地铁等情况,空置框架表现较多,需求一时半会还无法提升,虽然消费品增加,但少了互联网这块业绩成长还是会受到限制,三季度是逐步恢复,四季度有望同比提升;

但从目前估值来看表现可能不容乐观。分众作为广告行业受到经济周期影响明显,长期向上,但短期也不容乐观,而分众目前从竞争与自身的量价关系看表现不容乐观。第一,从量上刊挂率在4/5月表现非常差,刊挂率在80%的级别,虽然6月以来受到618情况表现较好,刊挂率超过100%,但恢复如上海最大仓还是有不确定性,而上海又是最大的收入来源之一,所以二季度预计营收约20亿同比下滑严重,而广告需求影响,从新潮也好,还是地铁等情况,空置框架表现较多,需求一时半会还无法提升,虽然消费品增加,但少了互联网这块业绩成长还是会受到限制,三季度是逐步恢复,四季度有望同比提升;

但价格来看在需求下降的情况下很难去提价,所以实际折扣率可能也会有的,全年业绩在45亿的基础上可能会继续下调,预计全年40亿净利润,对应0.28元EPS,对应当前6.3元,PE为22.5X,估值不便宜。