作者@知常容鸡蛋面

今年以来港股新经济股价表现非常不理想,一方面有外部市场环境及行业复杂因素;另一面我们预计互联巨头上半年业绩增速会有所下行,在基数的影响下,预计到下半年会有所好转。同时,政策层面也放出“支持平台经济健康发展”的基调,而在游戏领域的版号发放也已经有所松动。对互联网新经济而言,强监管的外部发展的环境或有所改善,进入更为健康的持续、正常化可能性较高。

目前,行业普遍形成了增量红利见定的认知,在存量市场环境中,大部分业务发展方向,都需要努力走向盈利阶段。在没有新的大战略之前,预期行业资本性支出可能都会进入平缓甚至下降阶段。腾讯也提出了部分部门的优化措施,以此达到更好的资源集约化。

作为国内顶级互联网企业,短期内腾讯虽然面临一定的增长压力,但公司核心的竞争力我们认为依旧很强。新业务推动发展如:视频号、海外游戏扩张、金融科技等推进都非常不错,我们预计下半年视频号货币化就可能展开,而长视频与云业务也提出了降本增效。在内外各类因素驱动下,公司长期增长潜力仍具有确定性。我们也相信互联网企业,未来依然是社会经济发展的重要驱动力,以当前视角看,未来能够给予投资者带来可观的正向回报。

我们重复对投资腾讯的主要逻辑如下:

1.强大的流量渠道入口,拥有无可比拟的客户基础,用户粘性目前没有任何一家互联网公司可以媲美,即时通讯是腾讯最大的财富,能够延伸出无限的可能,从公众号、小程序、到视频号以及未来的任何其他,每一类都可以为腾讯带来极大商业价值;

2.即时通信的交流网是最好的放大器,腾讯打造爆款的成功概率,要远高于其他厂商,加上公司自身运营的高效率与优秀的管理层,容错率与抗风险能力也要高于其他互联网企业;

3.公司业务板块增速的切换顺畅,在一项业务尚未进入滞涨时,另一项业务就已经形成了强大推动力,当前腾讯在海外游戏市场以及国内的文娱领域,都进行了非常前瞻性的布局,对IP的积累与开发大幅度领先同行,在可见的未来或将成为收入增速新的引领者;

4.行业发展进入新阶段,以往公司持续亏损的业务,有望迎来重大改变,将直接影响利润表现;

5.公司经营稳健,多年维持高速增长,可商业化储备项目丰富,经营现金流的绝对值已经达到质变级别,持续且稳定,永续经营特征明显,公司创投企业真实价值明显低估,这是腾讯资产的另一大储备池;

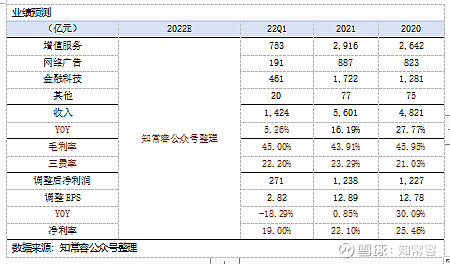

游戏业务表现

根据伽马数据显示,2022年Q1季度,中国移动游戏市场实际销售收入604.32亿元,环比增长9.28%,同比增长2.72%,低于2021年同期的同比增长率。增长的主要原因是:一方面《原神》《梦幻西游》等长线产品带来流水增量;另一方面,新游《文明与征服》等产品带来增量。但新游增量不及去年同期,同比增长率低于去年同期。

自主研发游戏海外市场实际销售收入为45.54亿美元,环比下降0.54%,基本与上季度持平,同比增长12.06%,主要原因是新品未带来较大增量。海外游戏增长表现继续领先于国内市场。一方面国内市场游戏渗透率已基本见顶;另一方面国内政策面监管使游戏行业增长面临较大挑战。

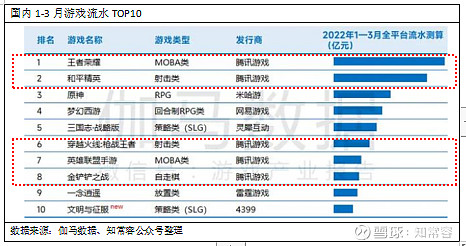

在国内单品游戏流水排名TOP10中,腾讯系本次有5款游戏上榜。其中《王者荣耀》继续保持第一,依旧是腾讯最为赚钱游戏。去年10月所发布《英雄联盟手游》、《金铲铲》位居第7、8名,作为大IP的延伸开发作品,成绩表现相当可观。可以看出腾讯在游戏领域的强势地位。其他厂商无论是新游还是老游,能有一款持续保持领先,已经非常不易,而腾讯拥有的IP与社交优势,给公司游戏运营能力,带来了显著的益处,这远非游戏质量过硬可以解释。我们重申腾讯的社交通信,是最肥沃的黑土地,可以开出无数种可能的果实。

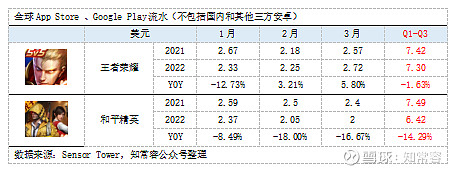

根据Sensor Tower商城流水监控,我们整理1-3月腾讯最强两款游戏的全球表现,在App Store 、Google Play流水中(注:不包括国内和其他三方安卓)。一季度《王者荣耀》流水股价约为7.3亿美元,同比下降1.63%;而另一款《PUBG Mobile》(合并《和平精英》)的收入全球流水预估为6.42亿美元,同比下降14.29%。

从下半年开始海外版本《和平精英》流水已经呈现下降状态,虽然公司在下沉渠道推广中,一度使得该游戏流水回升,但在月度表现上下降趋势已颇为明显,不过流水的绝对值仍是顶级水平。《王者荣耀》月度表现则更为稳定,作为一款已经发布近7年游戏而言,生命周期依旧稳固,给公司所带来的现金流,未有衰退迹象。

我们根据公司主力产品流水预估,预计公司国内游戏收人在22Q1季度处于±1%之间,海外业务增长仍将保持较高水准,预估增速处于20%-28%之间,自研与收购带来双向成长。在网络社交业务环比持平的背景下,预计22Q1增值服务同比增长4%。

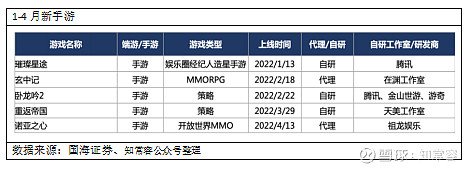

4月11日,出版署公布 2022年4月份国产网络游戏审批信息,去年7月以来首次下发版号。虽然首批名单中腾讯游戏尚未获得版号,但版号发放重启仍属行业重大利好,对于买量推广市场将带来新的增量空间。前四月与腾讯相关新游共四款,其中天美自研《重返帝国》预估首月流水3亿+,在四款中表现最佳。值得留意的是我们跟踪其他企业中,阅文授权网文改变新游《庆余年》预估首月1亿+,金山《剑侠世界3》预估首月1亿+。

其他事项

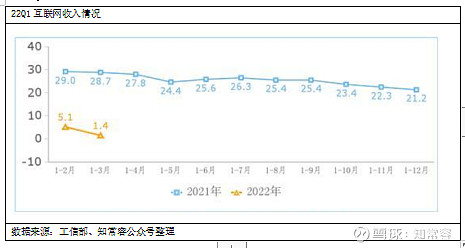

4月29日工信部发布报告显示,一季度,我国规模以上互联网和相关服务企业完成互联网业务收入3236亿元,同比增长1.4%。成本方面,我国规模以上互联网企业营业成本同比增长4.4%;研发经费177.5亿元,同比增长8.4%。不过工信部统计口径与具体企业报表收入口径,会有所不同,如2020年所披露1-3月增速仅为1.5%,而头部企业报表营业收入表现都非常不错。但值得留意的两点是:1.行业增速较2021年大幅度下降,3月处于下降状态;2.成本、运营费用增速快于收入表现。

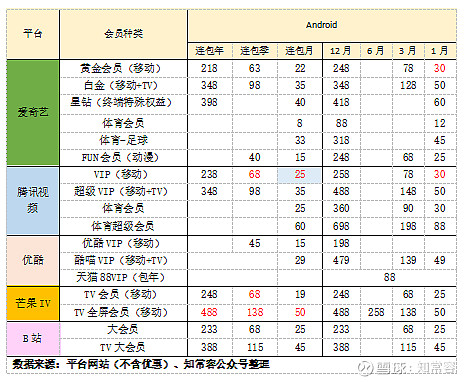

4月9日,腾讯视频宣布将于4月20日调整腾讯视频VIP和超级影视VI价格,提价幅度5-20元,本次调整后腾讯VIP包月不含优惠上升至25元/月,在所有平台中达到最高。在21Q4季度各家所披露的会员数量中,腾讯视频继续保持第一,本次长视频提价动作,继续由爱奇艺率先发动。作为独立的上市长视频企业,爱奇艺所面临的短期压力最为鲜明,公司已经2022年全年non-GAAP运营层面盈亏平衡,结合腾讯、B站等风向,长视频盈利指向预期已经颇为明显。

目前优酷包月会员价格在所有平台中最低,但根据各大机构预测,优酷无论活跃用户还是会员数量,均与腾讯、爱奇艺产生了差距,显然在一定的价格区间内,内容优势要大于价格的重要性。虽然腾讯视频提价后连续包月达到平台中最高,但公司IP动漫、IP改编剧已经形成了自己独特运转系统,我们认为公司的会员数量,能够保持在1亿以上运行。

4月7日腾讯发布公告,公司将于22年6月7日停止运营企鹅电竞。在2021年监管层叫停虎牙与斗鱼合并后,有咨询显示腾讯重启了内部企鹅电竞项目,而现有公告看,公司已经打算对自有电竞直播进行业务的收缩。在我们观察中,当前视频号、腾讯视频都已经能够直播自身热门赛事,视频号在最近的几次演唱活动中,展示出的用户数据表现非常不错,企鹅电竞业务线并入其他视频媒介,完全能够协同。这也体现了内部资源集约化方向。

2022年1月视频号直播功能持续优化,新增直播预约推广功能,将直播红包打通群聊,主播可以在直播间定向选择群聊发红包,视频号直播创建推送直播预告,在直播中可推送公众号文章,进一步优化了直播效果,持续融入微信生态。2月微信用户视频号和公众号绑定且在视频号内展示公众号身份,可查看来自视频号和视频号直播的新增粉丝详情。3月通过企业认证的视频号可直接跳转小程序。

从2021-2022年一系列的激励、互通表现,视频整体生态运转已经逐步走向正轨,普遍预期视频号将在下半年开启货币化,我们预计这样的可能性相当大,最迟预计也会在2023年上半年。就快手与抖音数据看,快手年报显示,营销服务收入已经达到426亿,而抖音广告收入预计收入超过千亿,运转正常后的视频号,根据券商测算预期,视频号一年广告规模空间会达到300亿以上。同时视频号对微信平台交易GMV也将产生巨大推动。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号