作者@知常容鸡蛋面

前言

腾讯音乐作为国内最大在线音乐平台,拥有最为全面的音乐版权。按照收入测算前两家音乐平台市占率超过90%,而腾讯音乐收入市占率超过70%。按照用户数量统计,2021年末腾讯音乐在线总活跃用户超过6亿,占在线音乐用户比例接近90%。我们认为腾讯音乐所拥有的版权资源,在版权意识不断加强的国内,未来存在很好的发展空间,同时公司庞大的用户规模,可以衍生出更多以听音乐为基础的娱乐内容。

目前,受反垄断政策影响,公司解除了与音乐厂商之间独家协议,一方面解除独家协议有望减少公司内容成本费用支出;另一方面也可能造成公司用户数量流水。从腾讯音乐与网易云所公布活跃用户表现看,虽然两者用户数量呈现一降一升,但影响量处于正常范围内变动。我们认为音乐市场头部份额还会维持,从商业化角度看,腾讯音乐整个运转体系,对音乐人与用户均有着很强吸引力。

现阶段整个中概股面临诸多不利因素影响,形成了非理性的下跌,腾讯音乐也被纳入“预摘牌”名单,不过公司正在推进以介绍形式会港二次上市。在市值管理方面,也颇为出彩。2021年推出了10亿美元回购计划,截至2021年报披露时,亿执行过半,预计本年度将完成剩余份额。

投资腾讯音乐主要逻辑如下:

1. 拥有最大的音乐版权库,拥有最多的在线活跃用户,拥有最好的音乐商业化基础,自身已经能够持续产生正向经济效益。腾讯视频综艺+视频号现场演绎+腾讯音乐具有很商业强协同性,未来腾讯大文娱发展中,音乐版权还将释放更多商业价值;

2. 随着版权意识提升,音乐付费用户渗透率正在不断提升,已从2018年4%,上升至11%。相对长视频领域,从音乐行业集中度看,我们预计未来单一的平台付费用户大概率将赶超视频付费人数,预期付费人员或将仍有一倍提升空间;

3. 从单纯音乐平台,逐步衍生至长音频、在线直播等娱乐形式,庞大用户规模可变商业价值,还有较大可挖掘空间;

4. 网络直播面临短视频与政策面双重冲击,但直播娱乐的形式已经具有庞大用户群体,我们认为行业仍将以多种形式持续发展,音乐平台能够占据应有的市场份额;

5. 稳定经营现金流,健康财务水平,受中概股整体影响,当前估值具有可观的吸引力。

业绩方面,在线音乐付费用户数正处于快速渗透阶段,暂未见到解除独家版权影响,我们预计全年将继续保持较高的增速,刘畊宏健身所用周杰伦音乐,预期对活跃用户将产生积极影响。

社交娱乐方面,受政策诸多压制,以及短视频影响,目前社交娱乐业务活跃用户还处于下降趋势中,预计2022年仍可能进一步下行,短期内不利因素较大,社交娱乐增长面临不确定性较高,社交娱乐作为公司最大业务收入来源占比,该业务板块对公司增速发展会产生较大的拖累。

公司简况

腾讯音乐全名为腾讯音乐娱乐集团,拥有目前国内市场知名的四大移动音乐产品:QQ音乐、酷狗音乐、酷我音乐和全民K歌。2021Q4季度四者合计月活跃用户为7.9亿,其中在线音乐月活6.15亿,移动社交月活1.75亿。公司大股东为腾讯控股,根据2021年年报显示,腾讯拥有53.2%股权权益,由于实现同股不同权模式,腾讯实际拥有90.4%表决权。

根据公司官网显示,2003年QQ推出在线音乐服务,2004年推出酷狗音乐,2005年推出QQ音乐和酷我音乐。2013-2014年中国音乐集团分别收购酷我、酷狗音乐。2016年腾讯将国内的在线音乐业务与中国音乐集团合并,并成立腾讯音乐娱乐集团。2017年腾讯音乐娱乐集团与SPOTIFY宣布进行股权互换。

2018年腾讯音乐娱乐集团与索尼共同成立国际电音厂牌Liquid State,同年引入华纳和索尼入股腾讯音乐娱乐集团,并于纽交所上市。2020公司参与由腾讯牵头,购买环球10%股权,于2021年继续购买10%股权。至此腾讯音乐与国际唱片三巨头索尼、华纳、环球、以及流媒体SPOTIFY形成了紧密的合作关系。

2020年公司与腾讯另一家子公司阅文签订协议,获得了以在线文学作品有声读物形式制作衍生内容的全球许可,2021年1月,收购深圳懒人听书 100% 的股权,继续加大长音频领域投入。截至21Q4季度,公司长音频月活已超过1.5亿,同比增长65%。在导入期完成后,预期对收入将产生积极贡献。

行业简况

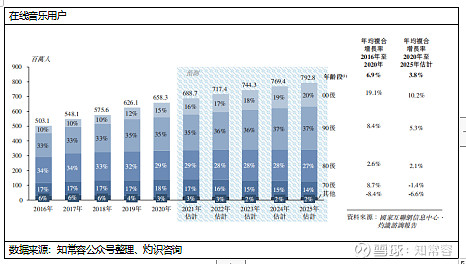

根据灼识报告数据,2020年公司国内在线音乐用户为6.58亿,基本与国内游戏用户相当。2016-2020年期间,在线音乐用户复合增长率为6.9%,并预计2020-2025年期间复合增速将为3.8%。相对网络文学而言,在线音乐无论是用户规模还是复合增长表现,都有着更为快速的增长值。根据CNNIC《互联网发展报告》2021年国内网民规模已达到10.32亿,测算在线音乐用户占比约66.7%,若剔除60岁以上老龄用户,在线音乐渗透率将上升至81.8%。

从年龄段划分,用户增长动力主要来自90、00后,根据数据比例看,用户接触在线音乐后,出现流失的比例很小,占比的下降更多来自绝对值上涨后的被动降低。可以大致认为音乐在传播、渗透、粘性方面,要好于文字与电影等娱乐。根据腾讯音乐数据,21Q4季度在线音乐月活为6.15亿,考虑到腾讯音乐软件部分用户重叠,预期用户市占率接近80%水准,遥遥领先第二名,较国内长视频、网文、移动游戏等集中度更高,我们认为音乐单平台付费人员,理论上应该超过单个长视频网站。

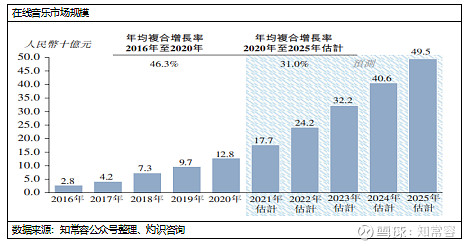

2020年在线音乐市场规模为128亿,2016-2020年期间复合增速达到46.3%,市场规模要低于网络文学,但增速表现在游戏、长视频、网文等文娱市场,表现最高。根据灼识预计2021-2025年期间,年均复合增速依然会达到31%,在线音乐订阅服务还处于快速渗透率阶段。结合腾讯音乐与云音乐2021年在线音乐营业收入,对应在线音乐市场规模要略低于灼识所给予的估计数。环球音乐报告显示,成熟音乐市场如英美地区,付费指数处于0.7-1之间,而国内市场位于0.3-0.4之间。

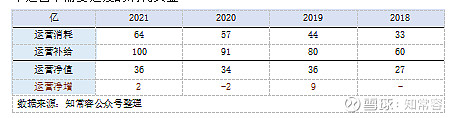

在音乐衍生的娱乐社交市场方面,2020年市场规模为285亿,2016-2020年复合增速高达64.9%,相对在线音乐增长更为快速,主要的体现形式为在线K歌、音频直播虚拟物品销售。灼识预估2021-2025期间该市场规模增速为32.7%,到2025年预估值为1174亿。目前腾讯音乐社交娱乐服务在2021年已经基本处于停滞阶段,虽然云音乐保持着63%成长,但所贡献基数并不大,增长收入表现距离预估的市场规模还是存在较高的差距,达到估计数可能性较低。

从行业市场集中端,腾讯音乐社交娱乐收入占有绝大部分份额,腾讯音乐与云音乐社交娱乐会员数量分别为900万、68万,差距十分明显。在行业政策与短视频冲击下,腾讯音乐社交娱乐会员数与月活数量出现两位数下降,不过云音乐社交经营还处于上升状态。显然头部企业所承受的压力更为显著,预计腾讯音乐社交娱乐还会拥有一段调整期。

资产端(2021年年报为基准)

公司账面拥有现金及等价物236.6亿,有息负债为2025年、2030年到期两笔票据,账面金额为50.62亿,扣减有息负债,腾讯音乐账面净现金为186亿,净现金/市值比38.7%,公司已经宣布10亿美元回购计划,目前尚可回购4亿美元以上金额,对投资者而言,资金使用状况,比较良好。根据公司利息收入与支出计算,借款利率为为2.3%,存款利率约2.02%,账面金额比较真实。

运营科目消化端,公司基本没有存货存在,主要是因为企业主要产品均为数字物品。2021年应收账款金额36.1亿,较期初增长8.1亿,周转天数由31天上升至37天,达到近5年以来新高。根据披露,其中应收关联方腾讯集团金额为25.1亿,应收联营及集团联营0.9亿,合计金额达到26亿,占应收款项比例为72%。与腾讯高额的应收主要是依托腾讯渠道招揽终端广告、联合会员、提供音乐服务等金额。从公司减值情况看,出现坏账金额非常低。

预付款及其他应收账面金额27.31亿,近三年基本保持平稳状态,其中预付内容版税为17.55亿,其他主要为押金及预付促销费用等。根据公司与唱片方协议,一般签署合同未1-3年,支付的版权费一般采取固定+播放量结合方式,版权需要预先支付给音乐人或唱片企业。这也形成了较高的预付内容版税。

运营科目补给端,全年公司贸易应付款43.29亿,较期初增长7.64亿,主要是会员服务与社交娱乐业务的分成。2021年贸易应付款周转天数72天,较去年增长7天。其他应付及预提费用账面金额38.32亿,较期初基本持平,其中应计费用31.33亿,占有主要权重,该费用支出主要为工资和福利、广告及营销费用等应付。公司递延收入账面资金18.34亿,较期初增长2.3亿,主要是用户充值金额,作为相对前瞻性指标,能够出现增长,可侧面反应业务发展趋势。

结合公司过去几年运营情况,腾讯音乐运营能够产生额外经营性现金流,整个运营不需要过度的消耗资金。

作为文化类型企业,公司账面没有过多固定资产设备。第一大资产为商誉,账面金额为191亿,较期初增长16亿。主要是2016年公司组建腾讯音乐娱乐集团时,对中国音乐集团的收购,其次是2021年收购懒人长音频产生了部分商誉,也是2021年报表中商誉增长的主要来源。中国音乐集团资产与懒人长音频业务已经构成了腾讯音乐业务重要组成部分,预计未来持续减值的可能性并不大。

公司无形资产为28.29亿,主要组成部分为版权,2021年版权账面价值为16.61亿,占比为58.7%。其次为域名、商标等,账面金额为9.06亿,占比为32%。根据测算公司版权内容摊销年限约为3年,符合公司给予的3-7年期间。

另两项重要的资产为联营企业项目与公允计入综合收益金融资产。公司联营企业账面金额35.99亿,主要是参与了腾讯牵头针对环球音乐20%股权的交易。公允计入综合收益金融资产账面金额为73亿,主要为SPOTIFY以及华纳音乐上市股权。从公司投资的金融资产可以看到,腾讯音乐与国际的音乐产牌企业之的联系,远高于其竞争对手。

以上为腾讯音乐主要资产负债情况。整体看公司资金状况,非常健康,使用方式也符合投资者利益。经营运行过程基本不需要消耗太多资金。持有的金融类资产,均是国际知名音乐厂商或是音乐平台,都已完成上市。在不考虑收购其他资产的情况下,全年折旧摊销金额基本与资本性支出相等,也就说所赚取的调整后净利润,基本等于自由现金流。不过需要注意的是,由于高额的商誉与金融类资产,使得公司净资产收益率仅为个位数,大幅度拉低了资产产出回报。

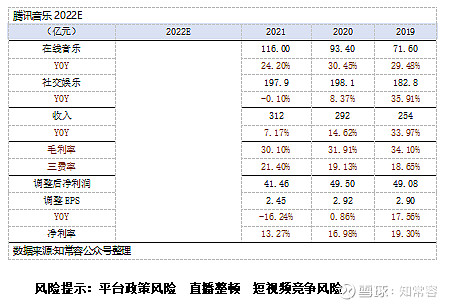

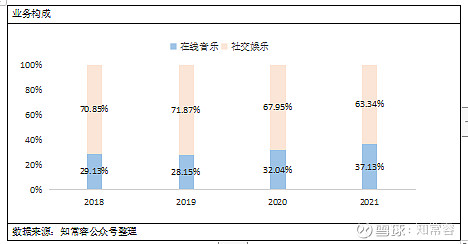

利润表---收入端

公司营业收入主要由两部构成,分别是在线音乐与社交娱乐。在线音乐主要涉及会员订阅、转授权、数字专辑发行等,社交娱乐主要涉及K歌、直播等业务。两者的比例构成看,在线音乐占比的权重在不断提升,我们预计随着长音频推广过渡期完成后,对线音订阅会员会出现很好的贡献。而社交娱乐业务由于受限于政策与短视频等方面压制,2022年可能进行保持调整状态,该部分业务增长动力面临较大的确定性。

目前,腾讯音乐正在测试广告+音乐模式,以货币化非会员用户,该模式在海外流媒体SPOTIFY平台上,得到了验证。从云音乐与QQ音乐对比看,云音乐内插广告栏目,也要多于QQ音乐。在广告货币化方面,音乐播放平台还有可探寻的空间。

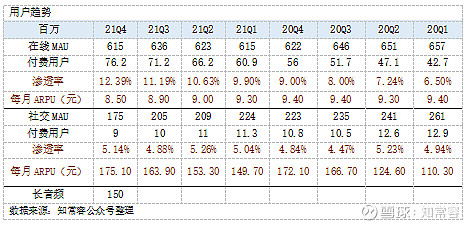

根据公司用户数据表现,在线音乐付费渗透率在21Q4季度仅为12.39%,虽然渗透率的数值比例每季度均在提升,但依然处于较低的水平,与头部长视频会员数相比,预计还存在较高的可渗透空间。且音乐平台竞争格局要好于长视频,已经形成一家独大局面,我们预计3-5年在线音乐达到20%-30%付费渗透率可能性很大,绝对值有望达到1.5-1.8亿用户区间,我们相信版权意识逐步提升,消费习惯会越发成熟。

社交娱乐方面,可以显著看见活跃用户在不断萎缩,21Q4季度已经跌破2亿关口,付费人数以下降至900万,增长的动力主要来自于单个用户消费金额的上涨,但从质量看,活跃度下降对互联网平台长期健康发展影响非常大,在限制最高消费、限制未成年打赏以及短视频等压制下,很可能这部分业务还有萎缩的空间。由于社交娱乐所占收入比重过大,该项业务调整对营收增速影响会极为显著。

2020年4月,公司进入长音频领域,2021年收购懒人听书,原先该项业务属于阅文集团,目前业务重新划分后,腾讯音乐与长音频协同性要高于阅文。根据我们体验,喜马拉雅所拥有的内容,腾讯音乐平台很多都可以唱听,现阶段首月会员仅需1元,还属于市场培育期。长音频+音乐+长视频存在多样化联合会员,能够取得很好的优势搭配。预期3-5年长音频能够获得3000-4000万会员,营收级别可以达到30-35亿之间,不过由于长视频正处于投入期,预计1-2年内相关费用会显著增加。

利润表---毛利率及费率

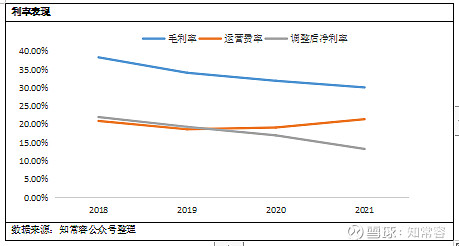

从过去四年毛利率变化趋势,基本处于下降状态,由2018年38.33%,下降至2021年的30.1%。一方面来自业务结构变化,社交娱乐虚拟物品分成,具有高毛利率性,随着业务占比下降,对毛利率产生了拖累效应。同时长音频版权投入也需要提前支出,而收益具有滞后性;另一方面,在线音乐绝大部采取持续的授权模式,很大部分与用户播放量相关联,边际效应并不显著,这也导致了虽然在线音乐规模持续上升,但毛利率影响有限。预计未来若广告与长音频能够得以发展,或将弥补社交娱乐的影响。

公司运营费用主要为销售及推广费用、行政支出。今年运营费用上升至21.4%,较2020年增长2.28个百分点。主要影响因素在于行政费用提升,全年同比增幅达到29.28%,远高于营业收入。根据公司披露,2021年员工福利开支达到39.15亿,较2020年提升30.3%,公司人员连续两年新增超过1100人,人员增速表现显著快于收入。预计2022年运营费用将继续超过营业收入,短期内运营费率下降的可能性并不大,人员的膨胀与收入增速的矛盾,还需要时间去解决,新业务长音频也需要时间来产生贡献。

由于毛利率下行以及运营费率提升,导致公司调整后净利率呈现下降状态,由2020年的16.89%,下降至13.27%,我们预计今年还有可能进一步出现下降,主要是业务结构、长音频以及运营费用还将产生影响,到2023年社交娱乐出现稳定,长音频产生收入后,调整净利率将出现改善。

现金流量表

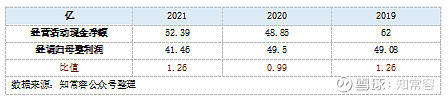

过去三年公司经营性现金流一直保持正向流入,对比调整后净利润,三年平均比值达到1.17,盈利质量非常不错,扣减公司资本性开后,自由现金流与规模调整后净利润非常接近,基本可以使用调整利润作为自由现金流基础。在腾讯音乐整个运营过程中,不需要消耗运营资本,叠加稳定的现金流,资产中的净现金,财务基础非常健康。

不过我们也要注意到,公司近三年调整归母净利润增长情况比较一般,2021年已经出现下降,预期2022年会延续2021年趋势,成长性方面短期内存在较大压制。很难判定为快速增长型企业。即便在线音乐潜力很高,但社交娱乐拖累较难预期。因此在估算上,难以给予过高的预期增速。

推荐阅读

如果觉得不错,请【点赞】+【关注】。本文首发于XX号