作者@知常容小吴

前言

尽管2022年稳健医疗将面临着来自棉花价格上涨带来的成本压力,但长期看,目前稳健医疗在生活用纸、卫生巾领域的较低市占率也意味着其后期空间的广阔。剔除掉2020、2021年疫情带来的突发性影响,过去这么多年,稳健凭借其创造的全棉概念、打造的爆品棉柔巾,再辅以管理层对运营质量的重视,虽然说增速并没有特别快,但一直维持比较稳定的增长。加上现在和未来计划中稳健医疗自身的扩张步伐也并没有很激进,我们也就预计未来几年公司的增速也不会太快。不过,目前稳健医疗打造爆品的策略开始做出一些较明显的创新,从自制爆品到凭借现在的品牌效应试水合作爆品(比如和亚辉龙合作推出抗原检测),这样的变化也一定程度上给公司的未来带来了一个新的想象点。此外,公司事实上是一个潜在的新消费标的,凭借其品牌塑造、渠道开拓、从种草到破圈的市场营销,辅之以公司的爆品思维,公司的未来值得拭目以待。

结论

1.维持原有估值

经过过去1个月最新跟踪,维持认为稳健医疗合理市值为…(略)。这一测算是基于其2022-2026自由现金流年均复合…(略)、永续增长…(略)、贴现率10%的假设。尽管未来5年其自由现金流年均复合增速看似不高,但考虑到其所属领域已是成熟行业,整体行业未来长期均维持低单位数增长,再加上稳健医疗自身的扩张步伐也并没有很激进,故未来5年年均复合双位数增长其实已比较不错。当然,后续我们跟踪时若发现稳健医疗整体扩张战略逐渐激进、扩张速度加快,还是会相应调高其增速预期的。

2.Q1营收增利润降,预计全年将维持这一趋势

回顾2021年Q4,业绩基本符合预期。毛利率方面,略好于我们预期;但是期间费用率差于预期。

回顾2022年Q1,营业收入基本符合我们预期,归母净利润我们虽然预计下跌,但跌幅还是超我们预期。2022年Q1稳健医疗营业收入为23.22亿元,同比+2.37%(我们预计为23.82亿元,同比+4.98%);归母净利润为3.57亿元,同比-25.69%(我们预计为4亿元,同比-16.84%)。

展望2022年全年,维持原有预测不变,虽然公司在2022年将重点推进医用耗材5大爆品/健康生活消费品5大爆品,但考虑到第三方线上渠道受宏观环境影响、高增的自有线上渠道/商超渠道规模还较小、疫情影响线下门店开拓、境外销售渠道的高基数,我们预计全年增速不快;归母净利润也因原材料涨价等原因,我们预计仍维持同比下滑,不过跌幅将明显收窄(暂未考虑隆泰医疗并表)。营业收入方面,预计…(略)。归母净利润方面,预计2022年归母净利润为…(略)。

3.重申长期看好核心理由:

1.从医用耗材切入个护领域,使得稳健医疗天然的能做出差异化,形成自己独特的品牌认知(因为个护作为身体护理的一个细分领域,尤其是生活用纸、卫生巾等,消费者对卫生和健康的要求只会越来越高且精细,而稳健医疗本身就起家于医用耗材,会自然而然地针对消费者形成一份信任感,给消费者传递稳健医疗的产品更卫生更健康的信息,形成独特品牌认知);

2.全面时代品牌从一开始就定位高端,结合线下门店的布局(比如有高级感的装修、选址等),再加上医用耗材供应商这一角色的加持,会让消费者并不排斥其高端的定位(解决了很多国产品牌想走高端路线的通病),并通过线下门店和自由电商平台形成客户粘性(公司的复购率很高,线下门店50%,小程序30%,第三方25%左右),为今后公司在个护领域的长远发展打下基础(不用频繁打价格战、促销等);

3.由于目标客户为年轻女性和母婴场景,方便公司从棉柔巾、卫生巾等无纺产品拓展至婴童服饰、成人服饰等有纺产品,从个护领域很自然地拓展到健康生活场景,进一步打开公司的空间;

4.近2年疫情对普通大众的健康理念形成极大塑造机会,稳健医疗的医用耗材产品(5大爆品)也能逐渐在C端(电子商务、药店等渠道)发力,从另一个角度打开公司天花板;

5.公司现金流充沛;

风险提示:1.宏观经济不稳定使得消费者对公司高价产品难以接受,棉柔巾、全面时代卫生巾、全棉口罩等高端产品市场推广遇阻;2.疫情超预期反扑影响公司线下渠道扩张;3.竞争超预期恶化,新进入玩家越来越多;4.产品提价速度无法覆盖上游原材料涨价;5.集采对公司医用耗材影响超预期;6.资金使用不当或战略出现失误,使得公司财务恶化;7.出现恶性事件影响品牌。

正文

一、行业、公司基本面

1.湿巾、棉柔巾

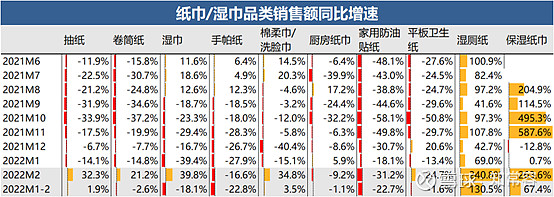

国内线上销售额方面,前2月棉柔巾/洗脸巾同比微增,略好于纸巾行业总体大盘;湿巾则同比下滑明显,差于纸巾行业总体大盘。根据阿里淘数据、东吴证券,2022年前2月国内纸巾阿里平台销售额同比+1.8%;其中,棉柔巾/洗脸巾同比+3.5%;湿巾同比-18.1%。

来源:阿里淘数据,东吴证券

国内线上销售额占比方面,前2月棉柔巾/洗脸巾销售额占比基本持平去年;湿巾则下滑明显。根据阿里淘数据、东吴证券,2022年1月、2月国内棉柔巾/洗脸巾阿里平台线上销售额占比为5%、5.7%,与去年同期持平;湿巾1月、2月为6.6%(去年为9.2%)、6.8%(6.5%)。

来源:阿里淘数据,东吴证券

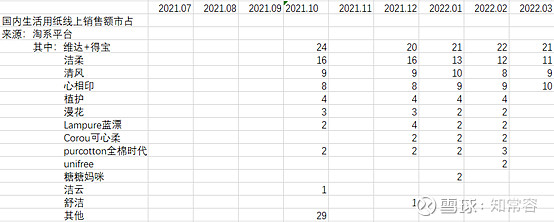

国内线上销售额市占方面,前2月全棉时代市占稳中有升。根据淘系平台、招商证券,2022年1、2月全棉时代国内生活用纸线上销售额市占为2%、3%。

国内生活用纸线上销售额市占

来源:淘系平台,招商证券

2.卫生巾/私处护理

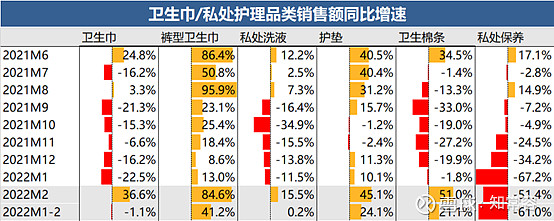

国内线上销售额方面,前2月卫生巾/私处护理销售额同比下滑。根据阿里淘数据、东吴证券,2022年前2月国内卫生巾/私处护理阿里平台销售同比-3.3%(单2月同比+27.4%);其中卫生巾同比-1.1%,裤型卫生巾同比+41.2%。

来源:阿里淘数据,东吴证券

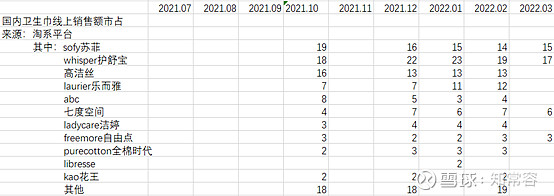

国内线上销售额市占方面,前2月全棉时代市占稳定在3%。根据淘系平台、招商证券,2022年1、2月全棉时代国内卫生巾线上销售额市占均为3%。

国内卫生巾线上销售额市占

来源:淘系平台,招商证券

二、利润预测与估值

1.对营业收入的预测

维持预计2022年稳健医疗营业收入为…(略)。

预测依据1

预计2022年稳健医疗医用耗材营业收入为…(略)。理由如下:虽然公司在2022年将重点推进医用耗材5大爆品(平面口罩、N95口罩、防护服、手术组合包、高端敷料),并将从电子商务、药店等C端渠道发力,还强调口罩市场空间的打开、手术组合包渗透率空间大、高端敷料在海外的规划,不过根据2021年H2实际情况来看,电子商务、药店等渠道的增速并没有延续非常强势的增长,医药渠道在2021年H2甚至环比下滑,再考虑到口罩短期内需求的透支和高基数、手术组合包/高端敷料的营收体量还较小(增速对整体影响还暂时不会很大),故我们认为2022年稳健医疗的医用耗材营收增速虽能由负转正,但大概率还是高单位数增长,还很难一下子提升到较快的增速。

预测依据2

预计2022年稳健医疗健康生活消费品营业收入为……(略)。理由如下:和医用耗材一样,稳健医疗在2022年也将重点推进健康生活消费品5大爆品(棉柔巾、湿巾、卫生巾、内裤、浴巾),且2021年自有电商渠道、有纺产品的增速也比较亮眼(自有电商渠道同比+40%、有纺产品各季度同比增约40-50%),但考虑到电商渠道整体增速并不高(2021年稳健医疗第3方电商渠道同比仅持平)、自有电商渠道占比也不多、2022年疫情的局部发散影响线下渠道销售以及扩张(最近公司的交流中,管理层也透露原计划2022年新开120店,疫情影响下变为大概100家;2021年为新开80家),故我们认为2022年稳健医疗的健康生活消费品营收增速也很难一下提升到较快的增速。

2.对营业成本、其他科目的预测

维持预计2022年稳健医疗营业成本为…(略)。理由如下:1.稳健医疗的营业成本中,直接材料成本占比约80%,其中棉花、其他辅料的占比又大概为4:6;2.根据公司最新的交流,其他辅料的涨价影响在2021年基本得到体现(我们推测口罩等用量的减少一定程度上对冲了涨价影响,致2021年整体营业成本同比增幅不明显,相较2019年则很明显),棉花因为低价库存较丰富,2021年棉花涨价对成本影响不大,但预计2022年公司采购的棉花均价增幅会比较显著(根据全国棉花交易市场,国内棉花价格指数2021年上涨约60%),故我们预计2022年稳健医疗的营业成本受到原料价格上涨的影响会比2021年更为明显。

维持预计2022年稳健医疗期间费用率为…(略)。理由如下:1.根据与公司最新的交流,降费是稳健医疗2022年的主要计划,无论是健康生活消费品还是医用耗材,都着重强调降费;2.健康生活消费品方面,稳健医疗会请降费运营的咨询公司,在产品设计、研发、生产制造、物流等全产业链降费,其次,略冗余,即减少SKU、线上小店、线下盈利较差门店、KA渠道经销商;3.医用耗材方面,也是去掉冗余的经销商、供应商、客户等;4.故综合下来,我们预计2022年稳健医疗的期间费用率会有所下降。

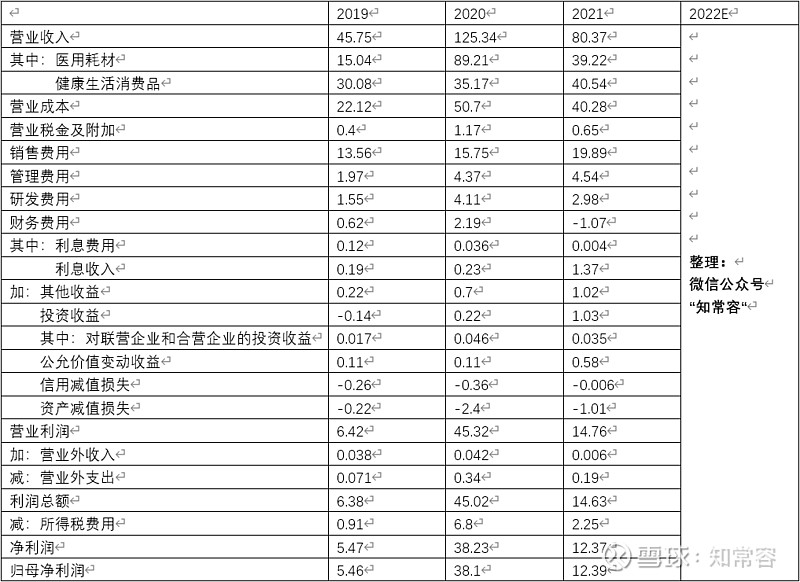

预测利润表

3.自由现金流及估值

略

2022-2026自由现金流年均复合…(略)。理由如下:1.虽然稳健医疗主打以棉为基础的有纺和无纺产品,但生活用纸、卫生巾等领域已属于成熟行业,未来长期均维持低单位数增长;2.稳健医疗无论是在生活用纸还是卫生巾领域,市占率都较低,也意味着其后期空间的广阔,在稳健医疗的高端定位以及健康医疗级品牌认知下,预计其能以高于行业整体的速度增长,不过一方面由于行业竞争激烈,一方面由于稳健医疗本身不追求速度而追求质量的一贯风格,预计其扩张步伐也不会很激进(线下店较慢的扩张速度可见其稳健风格),故预计其净利润增速也不会很快。

@今日话题 @徒步三萬里 $稳健医疗(SZ300888)$ $振德医疗(SH603301)$ $千红制药(SZ002550)$