作者@知常容小吴

重申看好中国神华的理由如下

看好中国神华,是因为其具备如下优势:1.在碳中和的大背景下,煤炭采掘行业因环保政策、资金、区位、安全生产政策等门槛提升导致中小煤炭企业逐渐退出,行业集中度将持续提升(目前国内煤炭前十产量占比约55%,经历供给侧结构性改革后行业格局实现大幅优化);2.公司煤矿资源优势、规模优势明显,不仅产量市占2020年接近7.7%,全国第1,旗下的煤矿煤质也更优,采掘成本亦低于绝大多数竞争对手;3.公司产业链协同效应更好,相较于火电企业,具备天然的煤炭资源优势,相较于煤炭企业,火电业务也能提供持续的现金流,再加上公司自有的铁路运输网和港口,各项业务或协同或对冲,在煤-电-化工产业链中营收和利润能维持稳定发展;4.公司现金充沛,分红力度惊人,2020年派息率高达91.8%,港股股息率约12%,A股股息率亦超过8%。

风险提示:政策对煤炭供应量和煤价调控超预期,后续煤炭产能释放超预期;

正文

一、行业、公司基本面

1.煤炭行业

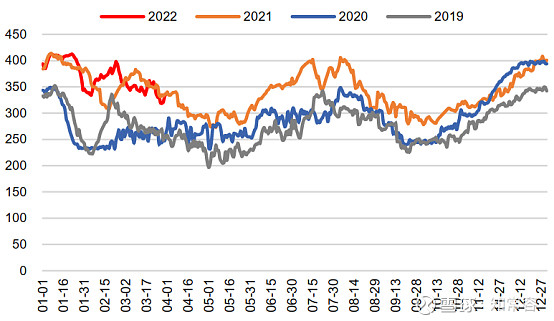

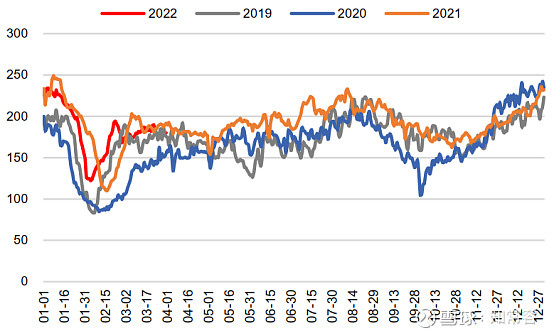

需求方面,进入3月,环比看,内陆17省和沿海8省电厂日耗小有分化(内陆17省3月日耗稳中有降,而沿海8省基本平稳),推测主要是北方供暖日耗随天气回升而降低;同比看,内陆17省和沿海8省均同比下滑,推测和疫情反扑下工业用电需求下滑有关。

国内内陆17省电厂日耗(万吨)

来源:CCTD,信达证券

国内沿海八省电厂日耗(万吨)

来源:CCTD,信达证券

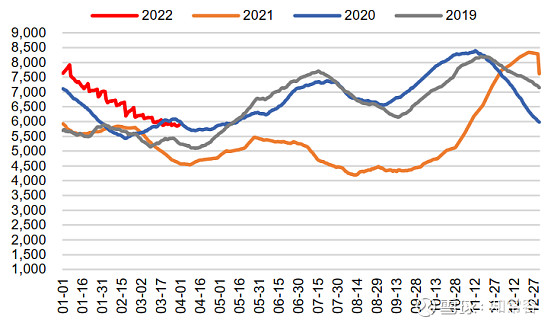

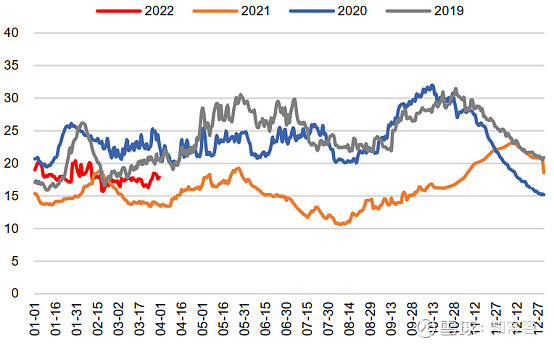

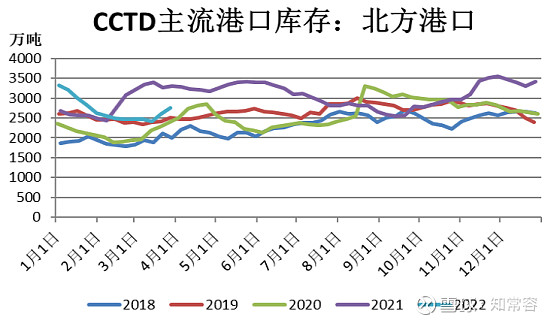

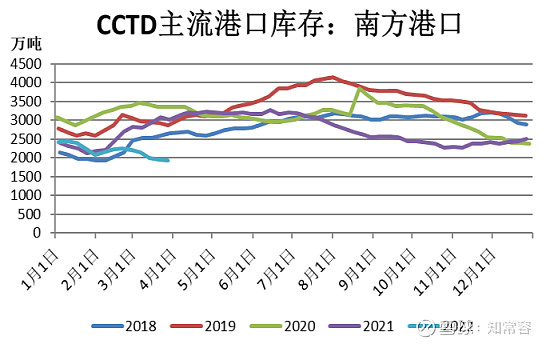

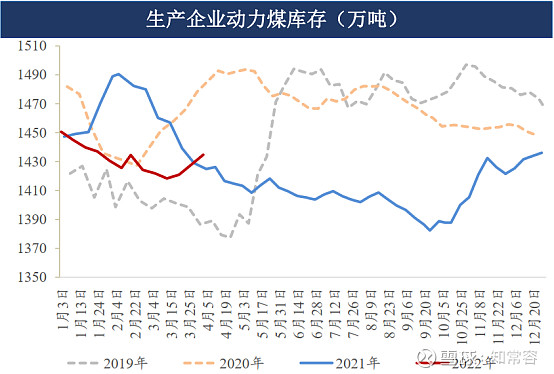

库存方面,环比看,北方和南方有所分化(其中北方电厂端库存下滑、港口端库存增加,南方则相反,电厂端库存回升、港口端库存下滑),推测是北方用煤需求减弱导致北方港口累库,而南方用煤需求相对较强导致电厂开始加大采购力度,促使库存用港口端转移至下游电厂端;同比看,北方电厂和港口存煤处于同期高位,而南方电厂和港口存煤处于同期低位。

国内内陆17省电厂存煤(万吨)

来源:CCTD,信达证券

国内内陆17省电厂存煤天数(天)

来源:CCTD,信达证券

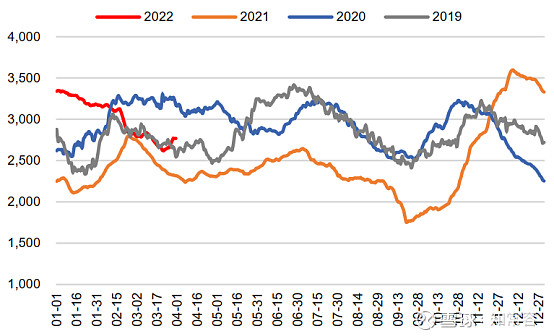

国内沿海八省电厂存煤(万吨)

来源:CCTD,信达证券

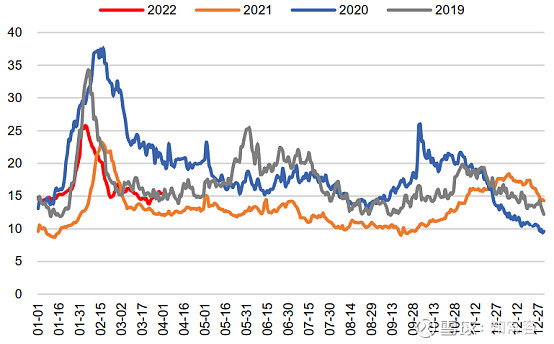

国内沿海八省电厂存煤天数(天)

图片上传中......

来源:CCTD,信达证券

来源:CCTD,宝城期货

来源:CCTD,宝城期货

来源:广发期货

二、利润预测与估值

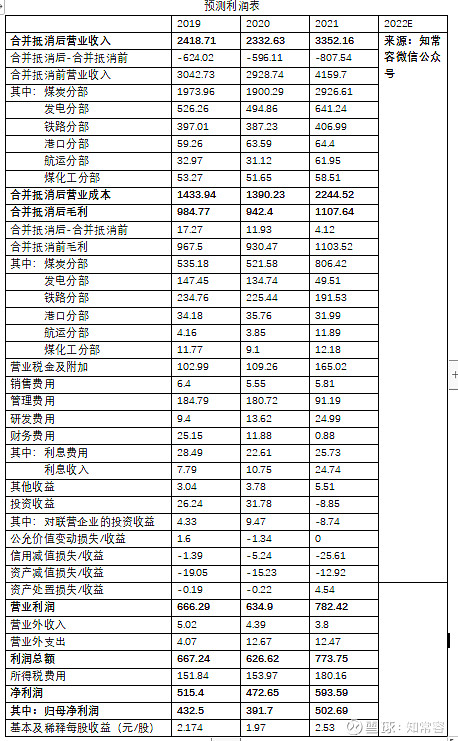

1.对2022年营业收入的预测

具体数据见xx星球

预测依据1

预计2022年中国神华煤炭分部营业收入为2623.77亿元,同比-10.35%。理由如下:1.预计2022年中国神华煤炭销量同比-5.25%,因在2021年度业绩说明会中,公司提到2022年外购煤计划销量约1.5亿吨,同比约-38%,此外我们再预计公司自产煤销量同比持平(因产能利用率维持高位,预计近1、2年公司产量在2021年基础上难有明显增长),故综合起来预计2022年中国神华煤炭销量同比有所下滑;2.随着国内煤炭供应紧张局面缓解,再加上公司自己预计2022年煤价中枢下滑,故我们也预计中国神华煤炭销售均价小幅下滑。

预测依据2

预计2022年中国神华发电分部营业收入为884.91亿元,同比+38%。理由如下:1.预计2022年中国神华售电量同比+20%,因新发电机组投产贡献增量,Q1已同比+26.1%;2.预计2022年中国神华售电均价同比+15%,因去年Q4监管层放开电价涨幅限制,此外参考华能、华电等电厂,Q1均同比增超20%,故我们预计神华2022年电价也将明显增长。

预测依据3

预计2022年中国神华铁路分部营业收入为406.99亿元,同比+0%。理由如下:2021年自由铁路有新投运后,预计2022年维持稳定,此外运价也维持稳定。

预测依据4

预计2022年中国神华港口分部营业收入为61.18亿元,同比-5%。理由如下:预计2022年因疫情防控等因素致装船量有所下滑,Q1的影响已比较明显。

预测依据5

预计2022年中国神华航运分部营业收入为52.66亿元,同比-15%。理由如下:同样因疫情防控等因素致2022年货运量有所下滑,此外2021年运价基数较高,预计2022年运价也将有一定程度下滑。

预测依据6

预计2022年中国神华煤化工分部营业收入为61.44亿元,同比+5%。理由如下:2021年神华聚乙烯、聚丙烯销量有所下滑,预计2022年将有所恢复。

2.对2022年营业成本费用的预测

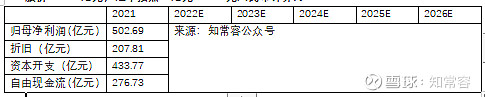

2.自由现金流及估值

推荐阅读

年度长协基准价上调基本落地,长协煤龙头将核心受益——中国神华1月跟踪报告

如果觉得不错,请【点赞】+【关注】。本文首发于XX号。

@今日话题 @徒步三萬里 $中国神华(SH601088)$ $陕西煤业(SH601225)$ $兖矿能源(SH600188)$