作者@知常容鸡蛋面

3月22日阅文发布全年业绩数据,报告期内公司实现营业收入86.68亿,同比增长1.67%,实现经调整归母净利润12.3亿,同比增长31.74%。其中21H2期间营业收入43.26亿,同比下降17.84%,经调整归母净利润5.67亿,同比下降37.75%。总体看营业收入表现与此前预期有所差异,经调整净利润基本符合预期。营收差异自于版权运营收入下降,主要是今年新丽修改了收入确认口径以及定制剧增加所致,不过由于版权运营毛利率达到历史新高,最终净利表现达到预期。

自2020年4月腾讯对阅文管理进行调整后,阅文在腾讯大文娱发展中的协同性越来越强,我们预期阅文高质量的利润发展仍将继续呈现。本次年报亮点如下:

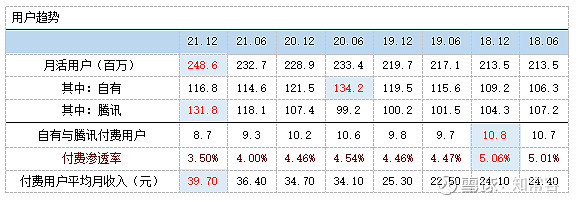

1. 免费战略的推进,使得公司月活提升至2.486亿人,创下历史新高,腾讯+自有渠道模式,让阅文行业地位继续加强;

2. 第三方平台分发收入在同口径下大幅度增长,充分体现了公司优质内容持续的商业价值;

3. 除开新丽影响,公司其他版权运营收入同比增速达到30%,IP授权开发进入良性循环;

4. 版权运营持续改善公司利率结构。

不过,除上述亮点之外,所表现出隐忧如下:

1. 免费战略制约了自有在线业务发展,付费用户数量达到2017年以来新低,连续四个季度出现下降。虽人均月收入创下新高,但我们认为量的变动大于价的重要性;

2. 腾讯渠道活跃人数的增长,成为了阅文月活创新高的主要驱动力,对腾讯系统的依赖持续提升;

3. 资产负债表中,录属于在线业务的递延收益较期初下降29.07%。不能排除未来付费人群进一步下降的可能。

今年公司电视剧、电影、动漫制作成本大幅度缩减,含减值亏损口径下制作成本,同比下降幅度达到61.26%,不含减值亏损口径下,降幅达到50.61%。近三年阅文制作成本由2019年21.34亿,缩减至当下的4.31亿。一方面有疫情影响,使得项目延迟上映成本确认时点延后;另一方面更重要的在于依靠腾讯商业地位,使得阅文定制剧项目大幅度提升,拍摄成本被平台分摊。但因阅文具备优质IP,改变后影视作品具有大量消费群体,由此产生了更低的成本投入,综合收益更好的效果。全年新丽营收虽然下滑超40%,但利润增幅达到24.5%。

目前,阅文影视、动漫等IP改编,均已经步入了相对良性循环中,《庆余年》、《赘婿》续集已蓄势待发,动漫IP继《斗罗大陆》之后,《斗破苍穹》、《星辰变》也跻身重量级IP。同时公司授权的《庆余年手游》也在近期发布。2021年成本明细中,游戏开发外包费用,增幅高达97%,我们预计阅文IP改编游戏进度,会有所加快。

综合,上述各项业务的推进状况,我们认为近几年阅文集团的成长具有较高的确定性。业绩方面,预期在线业务在腾讯自营与三方渠道推动下,全年在线业务营业收入维持中高单位数增长。

收入端——在线业务

全年公司营业收入86.68亿,同比增长1.67%,较我们此前预期存在一定差距,主要是新丽传媒所贡献收入出现较大下降,由2020年20.33亿,下降至12.17亿。这主要是与新丽定制剧组合、以及部分收入口径改为净额法有关,不过这并不影响新丽净利润增速表现。

从业务拆分情况看,全年阅文在线业务营业收入53.08亿,同比增长7.63%,其中21H2期间实现营业收入27.69亿,同比增长11.86%,环比增速有所提升。在线业务会是公司最好的现金流来源,且具有很强的永续性,开发的果实可以绵绵不绝。

进一步拆分,公司自有平台营业收入38.48亿,同比下降1.41%。这与阅文推行免费战略息息相关,我们预计未来自有平台增速大概快会保持低单位增速,甚至不排除所有下降。

主要参考因素如下:

1..根据公司对月活用户划分,全年自有平台月活用户为1.168亿,同比下降3.87%,而来自于腾讯渠道月活用户为1.318亿,已超过公司自有平台月活,且同比增速达到22.72%,是驱动公司MAU达到历史新高的主要驱动力,微信渠道粘性可能会持续影响阅文自有渠道用户;

2.根据披露的付费用户总量看,本报告已下降至870万,同比下降14.71%,环比下降6.45%,付费渗透率下降至3.5%。从微信阅读与起点等平台阅读模式看,我们预计付费用户大部分均来自于阅文自有平台;

3.本报告期,资产负债中先行指标递延收入由期初的9.12亿,下降至报告期的6.99亿。其中录属于在线业务递延由5.95亿,下降至4.22亿,同比下降29%。预计未来这部分影响,会反应至收入结构上。我们认为单纯依靠人均ARPU值推动,增长边际会大幅度降低。同时部分自有平台推行免费战略得到的广告收入,难以弥补付费流失产生的缺口。

全年腾讯自营渠道营业收入8.09亿,同比增长18.64%。目前起点需要付费章节,在微信阅读渠道都可以实现有限的免费阅读,这一定程度上影响了付费用户。当然于网文爱好者而言,微信渠道每天赠予的书币,是无法满足其观看需求,对于核心的付费群体,我们认为影响会有比较有限。

腾讯渠道用户在本报告期净增2440万,出现了快速上升迹象,也证明了如果腾讯系想发展免费阅读战略,我们认为整个市场上,也不会有谁是其对手。优质内容体系,完善的创作者激励,最为领先的IP开发,对作家的吸引力,远高于其他平台,这将持续保障阅文竞争优势。预期在免费战略下,从活跃用户增幅表现出发,我们预期腾讯自营渠道所贡献收入,将维持双数增幅。

三方平台授权方面,报告期实现营业收入6.51亿,同比增长87.68%。主要是其他三方平台合作伙伴收入增长以及新开拓分发渠道所致。根据我们观察目前小米系多看阅读,京东阅读,猫眼APP等网文栏目内置均为阅文旗下作品。我们相信还有更多其他正版APP阅读软件,也在与阅文进行合作。

这既能增加合作方用户需求,也能给阅文覆盖更多的用户。在版权运营快速推进的助力下,动漫及影视作品等对于文字阅读的反哺会显著的加强,这可能更有利于各个渠道的价值产出。预计三方平台营收增速,还会有很高的增长空间,对IP的宣传与渗透也将起到积极推广作用。

收入端---版权运营

全年公司版权运营实现营业收入33.6亿,同比下降6.5%,其中下半年版权运营营业收入14.91亿,同比下降44.6%。主要新丽传媒收入口径以及定制剧组合占比提升所致。根据公司描述,若不考虑新丽影响,版权运营及其他收入同比增幅为30%,达到21.43亿。主要来自于版权授权、动画及自营游戏等收入增加,足以可见公司在非电视剧领域,版权运营的经营效果。目前新丽与阅文网文IP的协作性,还有存在更多的提升空间。新丽制作网文改编影视剧,体现了其改编能力。

版权运营是公司未来发展主要的提升空间。加速版权运营战略,推行在线业务免费,是阅文新的发展方向。在新的管理层入驻后,依托腾讯商业地位,能够显著看到阅文在版权运营领域优势。在专业化的运作下,所累积的重磅网文IP从《斗罗大陆》、《全职高手》扩充至《斗破苍穹》、《星辰变》等,根据我们自身感受看,如《吞噬星空》、《雪中悍刀行》等IP衍变的速度也开始显著加快。年报显示2021年腾讯视频前10的新增动漫中,有5部改编自阅文IP。

2020年底,阅文与腾讯动漫宣布三年改编300部网络文学至漫画,我们认为这将会显著提升阅文所拥有的IP价值,IP改变的载体越丰富,所衍生的价值就越大。阅文授权新手游《庆余年》已于3月末上映。前期所授权斗罗系列手游,市场反应非常理想。根据公司成本分类中,2021年游戏开发外包费用由过去0.8-0.9亿水平,上升至1.92亿。不排除未来可能加大自研的新手游的推广。

在资产负债表中,公司电视剧及电影版权金额由2020年6.4亿,上升至10.9亿,较期初上升至70.3%。其中处于制作中的金额为8.14亿,同比增长38.9%,已完成金额为2.77亿,同比增长413%。全年可供上映的储备项目值得期待。据腾讯视频2022年片单显示,由网文改编系列如《庆余年2》、《赘婿2》、《雪鹰领主》都将于2022年上映。

综合看,根据近1-2年阅文改编网文剧集与动漫,网文IP商业化价值表现突出,观众热度反馈积极。长视频平台在控运费大环境下,与阅文合作进行优质IP打造,可能是最具有性价比选择之一。21年新丽参与《李焕英》票房大卖,对新丽利润产生了额外贡献。但我们预计,即便今年缺少这一特殊贡献,版权运营全年也将有望实现超20%增速。

利率与费率表现

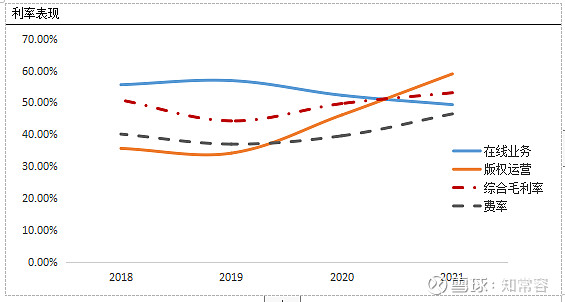

全年公司综合毛利率达到53.06%,创下历史新高,同比增长3.4个百分点。主要是版权运营带来了更高的利率表现,我们预计即便是新丽传媒在过去总额口径下,公司综合毛利率依然会呈现上升状态。

根据拆分情况看,在线业务毛利率随着免费战略的推进,毛利率连续两年出现下降,目前已经降至49.32%。预计随着其他渠道收入占比持续提升,就现有递延收益与付费用户趋势而言,在线业务毛利率或是还有下行调整空间。不过只要营业规模能够持续得以壮大,对阅文而言最终所得并不会减少。

需要留意地方在于,公司于2021年对若干内容版权摊销进行了加快确认,由3-5年缩减至1.5-3年,公司认为主要平台上作家内容不断转变所致。这直接导致全年摊销金额大幅度上升。由2020年的2.16亿,增长至3.95亿,同比增幅82.87%。实质上加快部分版权的摊销比率,属于偏主观行为,这将影响毛利率与经调整净利润,不过对真实的经营性现金流不会有影响。

在线业务是近几年公司毛利率持续上升的驱动力,自从收购新丽加速版权运营以来,连续三年实现快速上升。21年版权毛利率达到58.97%,同比上升12.87个百分点。前述已有描述,主要原因在于电视剧、电影及动漫制作成本大幅度下降。我们认为这种结果与腾讯商业地位存在很大关系,在腾讯这棵大树下,阅文网文IP的商业化与电视剧制作,在风险因素上可以得到很大缓冲。包括在对接其他平台方面,也能够产生较大的商业机会。

版权运营毛利率与项目制作成本经过两年大幅度修正后,预计提升幅度将进入缓升期,未来有望进一步提升至60%水准线。随着版权运营快速成长,即使在线业务毛利率有所下降,我们对阅文的综合毛利率表现,短期内依然保持偏乐观态势。但随着阅文的持续壮大,不排除未来项目的组合会有新变化,独自开发项目或有所增大。

运营费用上,不考虑公司财务费用影响,全年阅文运营费用金额为40.24亿,同比19.36%,增速表现高于营收入。运营费率46.43%,同比提升6.88个百分点。主要原因在于员工成本大幅度上行,全年员工成本达到11.25亿,同比增长60.31%,而公司员工总人数基本没有增长。

产生此种原因的情况主要如下:

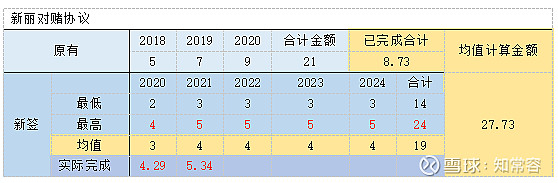

1.2020年8月公司修改了与新丽对赌协议,降低了单个年度上限值,拉长了对赌年限时间,使得原本无法完成的对赌的新丽,在新的协议下2020-2021年均完成了对赌目标,由此需要付出额外薪酬。根据21年报显示,新丽不含政府补助,全年实际获利5.06亿,超过新协议最高5亿上限。因此获得302万股份以及2.04亿元现金报酬。预计在2024年过后,这部分影响将降低;

2.本年度推行了新的股份奖励计划,增加了股份薪酬支出。根据调整后净利润明细显示,股份薪酬由2020年的1.2亿,上升至1.9亿,同比增幅58.33%;

总的看,今年行政开支大幅度增长,主要关联在于新丽影响,预计2022年在同一口径下,运营费率增幅会减缓,在2024年以后对赌产生的行政及一般开支影响将消除。不过也可能会产生新的拍摄、开发改编等费用。短期内预期公司运营费率还将维持于较高的占比支出。一是在线业务竞争程度并未显著减缓,激励费用还需持续进行;二是游戏外包开支的大幅度增长,可能预示着将在游戏推广领域,会投入较大推广。

经营现金流

全年公司经营性现金流11.18亿,低于公司经调整净利润,我们推算主要是今年运营科目端剪刀差有所扩大,资产端版权、存货、预付款金额有所增加,该等运营资产增加金额大于应收减少金额,同时负债端递延收入的下降影响了资金占用情况。

就过去趋势看,阅文运营两端的平衡变动趋势并不大。近三年经营现金流与调整净利润比率为90.11%。产业链地位受同系公司影响,并不强势。不考虑租赁负债支出,阅文每年固定版权、设备等资本约2.5亿左右,公司实际自由现金流约8.5亿左右。目前,阅文制作处于项目储备扩张期,加上疫情对项目影响,公司自有现金流与经营性现金流之间会存在一定折扣。但随着IP项目持续推进,暂预期在2024年左右会出现好转,综合判断我们仍以调整后净利润为估算基数。

推荐阅读

如果觉得不错,请【点赞】+【关注】。