作者@知常容小吴

结论

恒安国际之后,我们在产业链上进一步挖掘优秀标的时,发现了稳健医疗这家公司。稳健医疗凭借“全棉时代”这一品牌,依托其高端定位以及健康医疗级品牌的认知,在已成为红海的生活用纸、卫生巾等个护领域杀出了自己的一片天。尽管目前稳健医疗无论是在生活用纸还是卫生巾领域,市占率还比较低,但这也意味着其后期空间的广阔。凭借其高端定位以及健康医疗级品牌认知,稳健医疗在过去几年持续实现了高于行业整体的增长速度,我们也相信未来在疫情催化下个人消费者对自身护理的意识提高、个护需求升级、需求越发精细化的大背景下,稳健医疗将继续在自己的领域不断扩大市场份额,成长到足以挑战传统品牌的分量。

经过审慎测算,我们认为稳健医疗合理市值为…(略)。这一测算是基于其2022-2026自由现金流年均复合…(略)的假设。尽管未来5年其自由现金流年均复合增速看似不高,但考虑到其所属领域已是成熟行业,整体行业未来长期均维持低单位数增长,再加上稳健医疗自身的扩张步伐也并没有很激进,故未来5年年均复合双位数增长其实已比较不错。当然,后续我们跟踪时若发现稳健医疗整体扩张战略逐渐激进、扩张速度加快,还是会相应调高其增速预期的。

对于稳健医疗的核心看好理由,我们归纳如下:

1.从医用耗材切入个护领域,使得稳健医疗天然的能做出差异化,形成自己独特的品牌认知(因为个护作为身体护理的一个细分领域,尤其是生活用纸、卫生巾等,消费者对卫生和健康的要求只会越来越高且精细,而稳健医疗本身就起家于医用耗材,会自然而然地针对消费者形成一份信任感,给消费者传递稳健医疗的产品更卫生更健康的信息,形成独特品牌认知);

2.全面时代品牌从一开始就定位高端,结合线下门店的布局(比如有高级感的装修、选址等),再加上医用耗材供应商这一角色的加持,会让消费者并不排斥其高端的定位(解决了很多国产品牌想走高端路线的通病),并通过线下门店和自由电商平台形成客户粘性(公司的复购率很高,线下门店50%,小程序30%,第三方25%左右),为今后公司在个护领域的长远发展打下基础(不用频繁打价格战、促销等);

3.由于目标客户为年轻女性和母婴场景,方便公司从棉柔巾、卫生巾等无纺产品拓展至婴童服饰、成人服饰等有纺产品,从个护领域很自然地拓展到健康生活场景,进一步打开公司的空间;

4.近2年疫情对普通大众的健康理念形成极大塑造机会,稳健医疗的医用耗材产品(5大爆品)也能逐渐在C端(电子商务、药店等渠道)发力,从另一个角度打开公司天花板;

5.公司现金流充沛;

风险提示:1.宏观经济不稳定使得消费者对公司高价产品难以接受,棉柔巾、全面时代卫生巾、全棉口罩等高端产品市场推广遇阻;2.疫情超预期反扑影响公司线下渠道扩张;3.竞争超预期恶化,新进入玩家越来越多;4.产品提价速度无法覆盖上游原材料涨价;5.集采对公司医用耗材影响超预期;6.资金使用不当或战略出现失误,使得公司财务恶化;7.出现恶性事件影响品牌。

正文

一、行业、公司基本面

1.生活用纸行业

1.1.市场规模

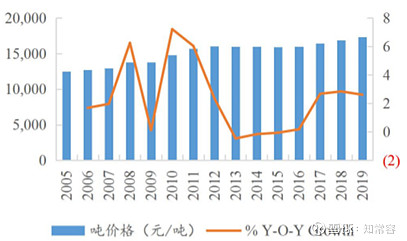

总体来看,虽然国内生活用纸市场规模增速自2012年以来就迅速由双位数增长滑落至中单位数增长,不过长期看仍有较大增长空间(稳健医疗主打的湿巾、棉柔巾市场占比也还较小,线上销售额占比不足2成)。理由如下:1.与欧美发达国家相比,我国生活用纸人均消费量有较大提升空间(根据Statista数据,2018年国内生活用纸人均消费量为6.2kg/人/年,北美、西欧、日本、澳洲为25.6、15.9、15.4、12kg/人/年);2.消费升级的大背景催生了更多用纸场景,从而衍生出越来越多的细分品类生活用纸(不仅仅局限在卫生纸、面巾纸等传统生活用纸品类,在细分市场衍生出如厨房用纸、湿厕纸、棉柔巾等更加强调功能性的新品类),这些生活用纸单价更高,随着销售占比提升,将带动整体生活用纸均价提升(2017年以来国内生活用纸市场规模增速回升就主要是均价增长所致)。

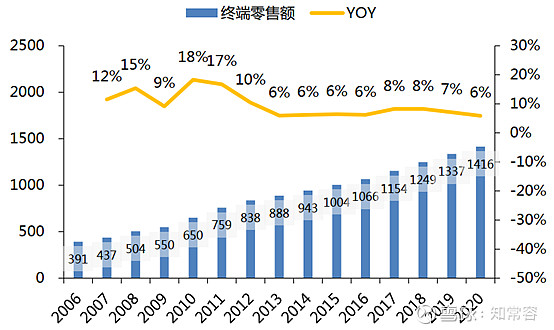

中国生活用纸行业市场规模(终端零售额)(亿元)

来源:Euromonitor

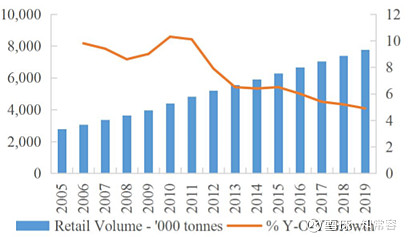

中国生活用纸消费量(万吨)

来源:Euromonitor

中国生活用纸吨价(元/吨)

来源:Euromonitor

中国生活用纸人均消费量及增速

来源:Euromonitor,WorldBank,wind

2018年全球生活用纸人均消费量(kg/人/年)

来源:Statista

中国生活用纸各细分品类消费量(万吨)

来源:国家统计局,《中国生活用纸年鉴》

来源:阿里淘数据

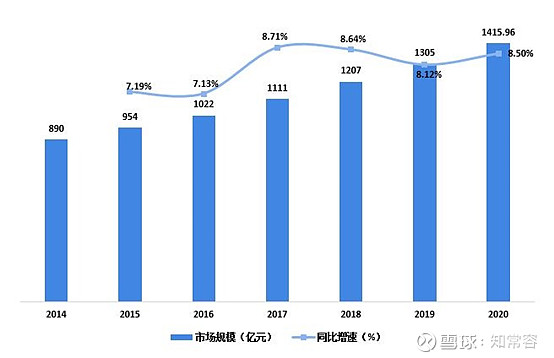

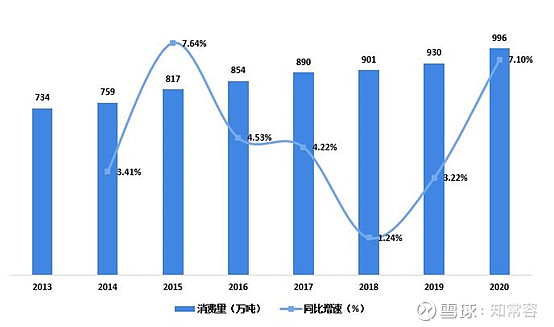

回顾2020年,因疫情影响导致防护需求提升,2020年国内生活用纸消费量增速创近5年新高,市场规模增速继续回升至近几年高位;产量增速更是直接创新高。根据Euromonitor,2020年国内生活用纸市场规模为1415.96亿元,同比+8.5%(不过这里前瞻产业研究员给出的Euromonitor数据和其他来源的Euromonitor数据有所出入)。根据中国造纸业协会,2020年国内生活用纸消费量为996万吨,同比+7.1%;产量为1080万吨,同比+7.46%。

2014-2020年中国生活用纸行业市场规模(单位:亿元,%)

来源:Euromonitor,前瞻产业研究院

2013-2020年中国生活用纸消费量及增速(单位:万吨,%)

来源:中国造纸业协会,前瞻产业研究院

2013-2020年中国生活用纸产量及增速(单位:万吨,%)

来源:中国造纸业协会,前瞻产业研究院

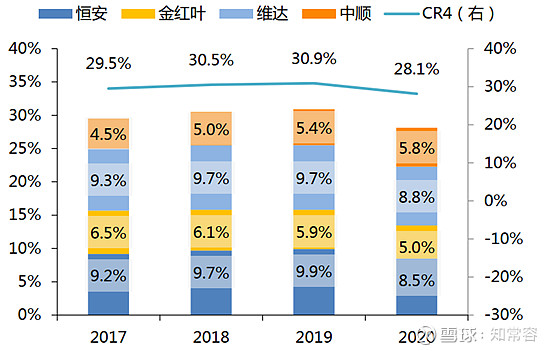

1.2.竞争格局

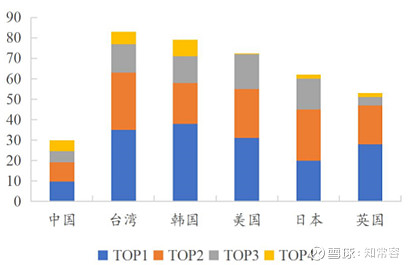

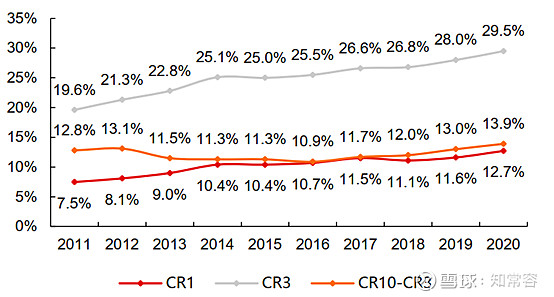

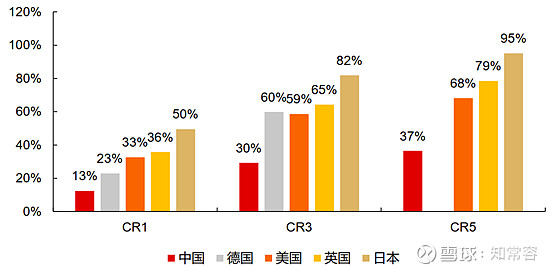

竞争格局方面,在竞争格局方面,国内生活用纸行业集中度不高,与发达国家和地区相比仍有差距。虽然目前国内纸巾行业市场集中度提升缓慢,但提升趋势是不改的;短期内,纸浆大幅涨价甚至有助于头部企业趁机提升市占率。稳健医疗市占率低,和头部厂商差距较大。

我国生活用纸行业竞争格局

来源:Euromonitor

我国生活用纸行业集中度与其他国家/地区对比(%)

来源:《中国生活用纸年鉴》,Euromonitor

2.卫生巾行业

2.1.市场规模

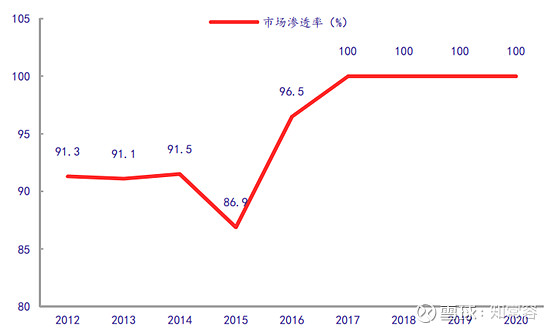

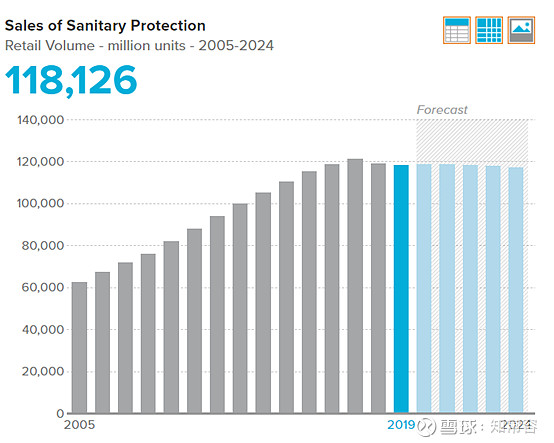

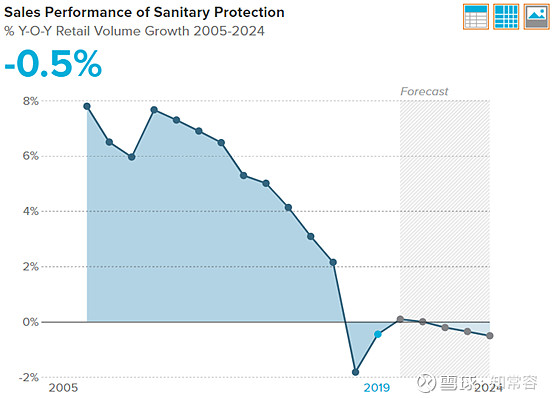

国内的卫生巾已趋于饱和。根据《中国生活用纸年鉴》,2017年我国卫生巾市场渗透率就已达到100%。并且,根据Euromonitor,2017年国内卫生巾消费量已达顶峰,2018、2019年已连续下滑2年(2018、2019年分别同比-1.8%、-0.5%)。Euromonitor也预计2020-2024年国内卫生巾消费量仍将维持下滑。

中国卫生巾市场渗透率

来源:《中国生活用纸年鉴》,中国造纸业协会

国内卫生巾消费量

来源:Euromonitor

国内卫生巾消费量同比增速

来源:Euromonitor

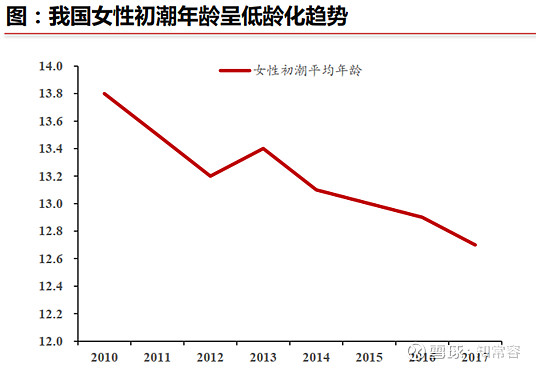

不过,研究显示,国内女性经期年龄范围在向两端扩展,即一方面女性初潮年龄在持续下滑,另一方面部分妇女更年期也在延长,这种目标客户群体数量的增加也打开了未来卫生巾的潜在消费空间。根据《中国女性生理健康白皮书》,2010-2017年我国女性初潮年龄从13.8岁提前至12.7岁,平均提前了1岁,并且部分妇女的更年期则延长至50岁以上。

来源:《中国女性生理健康白皮书》,华西证券

来源:《中国女性生理健康白皮书》,华西证券

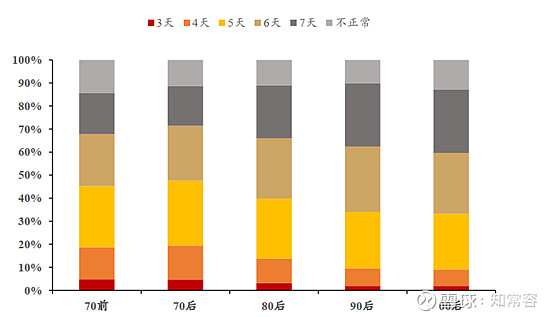

此外,国内女性经期天数也呈上升趋势,年轻女性(90后、00后)的经期天数明显高于70年后,经期天数的增加也无形中提升了卫生巾使用频次和使用量。根据华西证券,女性用户经期周期一般26-33天,女性经期天数集中在5-7天,分年龄层来看,90后经期天数集中于5-7天人数占比远高于70前、70、80后,00后受部分初潮人群影响,经期天数变化较大,但经期天数在5-7天用户占比接近整体平均值。

国内女性经期天数分布

与发达国家相比,国内女性卫生巾日更换频次仍有不小提升空间。根据华西证券,我国女性经期卫生巾的日均更换频次为3-4次,对比日本女性经期日均更换6片的频次,更换频次较低。随着女性健康意识和消费能力的提升,女性卫生巾的消费频次有望持续提高。

尽管国内卫生巾消费量目前看已趋于饱和,但预计未来涨价趋势将是支撑卫生巾市场规模的主要因素。我们在初始报告也提到,自2015年以来,国内卫生巾行业消费量增速迅速下滑,2015年卫生巾主要依靠涨价支撑整体行业市场规模,预计未来也将维持这一趋势。

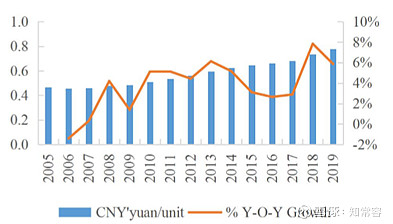

中国女性卫生用品零售终端售价

来源:Euromonitor

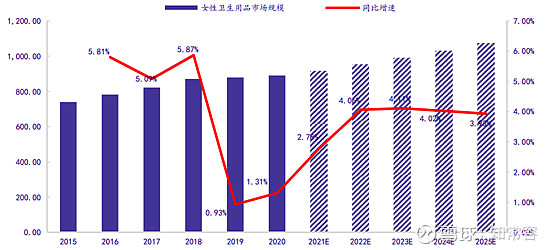

综上,综合考虑国内女性经期年龄范围向两端的拓展、经期天数的延长、卫生巾使用频次的提升以及趋势性的涨价,预计未来国内卫生巾市场规模仍将维持稳定增长。根据Euromonitor,预计2021-2025维持接近中单位数增长,约4%。

国内卫生巾市场规模(亿元)

来源:Euromonitor

2.2.竞争格局

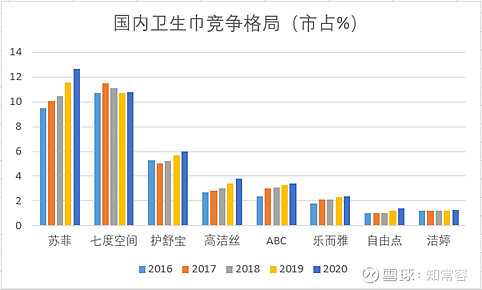

在竞争格局方面,国内卫生巾领域集中度较低,竞争激烈;和国外相比,国内的行业集中度还有很明显的提升空间。稳健医疗市占率低,和头部厂商差距较大。

来源:Euromonitor

国内卫生巾行业集中度情况

来源:Euromonitor

国内与国外卫生巾行业集中度对比

来源:Euromonitor

二、利润预测与估值

1.对营业收入的预测

预计2022年稳健医疗营业收入…(略)

预测依据1

预计2022年稳健医疗医用耗材营业收入为…(略)。理由如下:虽然公司在2022年将重点推进医用耗材5大爆品(平面口罩、N95口罩、防护服、手术组合包、高端敷料),并将从电子商务、药店等C端渠道发力,还强调口罩市场空间的打开、手术组合包渗透率空间大、高端敷料在海外的规划,不过根据2021年H2实际情况来看,电子商务、药店等渠道的增速并没有延续非常强势的增长,医药渠道在2021年H2甚至环比下滑,再考虑到口罩短期内需求的透支和高基数、手术组合包/高端敷料的营收体量还较小(增速对整体影响还暂时不会很大),故我们认为2022年稳健医疗的医用耗材营收增速虽能由负转正,但大概率还是高单位数增长,还很难一下子提升到较快的增速。

预测依据2

预计2022年稳健医疗健康生活消费品营业收入为…(略)。理由如下:和医用耗材一样,稳健医疗在2022年也将重点推进健康生活消费品5大爆品(棉柔巾、湿巾、卫生巾、内裤、浴巾),且2021年自有电商渠道、有纺产品的增速也比较亮眼(自有电商渠道同比+40%、有纺产品各季度同比增约40-50%),但考虑到电商渠道整体增速并不高(2021年稳健医疗第3方电商渠道同比仅持平)、自有电商渠道占比也不多、2022年疫情的局部发散影响线下渠道销售以及扩张(最近公司的交流中,管理层也透露原计划2022年新开120店,疫情影响下变为大概100家;2021年为新开80家),故我们认为2022年稳健医疗的健康生活消费品营收增速也很难一下提升到较快的增速。

2.对营业成本、其他科目的预测

预计2022年稳健医疗营业成本为…(略)。理由如下:1.稳健医疗的营业成本中,直接材料成本占比约80%,其中棉花、其他辅料的占比又大概为4:6;2.根据公司最新的交流,其他辅料的涨价影响在2021年基本得到体现(我们推测口罩等用量的减少一定程度上对冲了涨价影响,致2021年整体营业成本同比增幅不明显,相较2019年则很明显),棉花因为低价库存较丰富,2021年棉花涨价对成本影响不大,但预计2022年公司采购的棉花均价增幅会比较显著(根据全国棉花交易市场,国内棉花价格指数2021年上涨约60%),故我们预计2022年稳健医疗的营业成本受到原料价格上涨的影响会比2021年更为明显。

预计2022年稳健医疗期间费用率为…(略)。理由如下:1.根据与公司最新的交流,降费是稳健医疗2022年的主要计划,无论是健康生活消费品还是医用耗材,都着重强调降费;2.健康生活消费品方面,稳健医疗会请降费运营的咨询公司,在产品设计、研发、生产制造、物流等全产业链降费,其次,略冗余,即减少SKU、线上小店、线下盈利较差门店、KA渠道经销商;3.医用耗材方面,也是去掉冗余的经销商、供应商、客户等;4.故综合下来,我们预计2022年稳健医疗的期间费用率会有所下降。

预测利润表

略

3.自由现金流及估值

…(略)

预计2022-2026自由现金流年均复合…。理由如下:1.虽然稳健医疗主打以棉为基础的有纺和无纺产品,但生活用纸、卫生巾等领域已属于成熟行业,未来长期均维持低单位数增长;2.稳健医疗无论是在生活用纸还是卫生巾领域,市占率都较低,也意味着其后期空间的广阔,在稳健医疗的高端定位以及健康医疗级品牌认知下,预计其能以高于行业整体的速度增长,不过一方面由于行业竞争激烈,一方面由于稳健医疗本身不追求速度而追求质量的一贯风格,预计其扩张步伐也不会很激进(线下店较慢的扩张速度可见其稳健风格),故预计其净利润增速也不会很快。

喜欢可以点击右上方关注,我们覆盖了不少优秀的上市公司。

推荐阅读

“产品+渠道”双向发展,医疗品恢复常态后再次迎来增长——稳健医疗跟踪报告

@今日话题 @徒步三萬里 $稳健医疗(SZ300888)$ $英科医疗(SZ300677)$ $中国医药(SH600056)$