作者@知常容小戴

前言

草根调研数据:康师傅方便面最新生产日期在1月中,库存一个月左右,存货周转处于正常水平;售价方面,最先涨价的大桶装基本上由5元涨到了5.5元;经典桶装在所调研超市还没有涨价,统一等竞争对手在零售端也还没有看到提价。饮品方面,康师傅冰红茶最新生产日期在12月中旬,库存2个月左右,受季节影响,饮品库存周期较长。

成本端,主要原材料面粉、棕榈油、糖及PET粒子等,在2021年均有不同程度的上涨。其中,棕榈油涨幅较大。据联合国粮农组织统计,棕榈油等植物油的价格在2021年同比上涨65.8%,2021年12月曾一度回落,但近期重拾上涨趋势。原料价格上涨将对康师傅本年度的毛利率形成打压,但也给了调价的动力。

为应对原材料成本上涨,康师傅在 7月1日/8月1日将大份量碗/中端袋面提价 5-14%,预计后续调价可能会扩散到其他产品。近期,业内流传统一方便面涨价通知,涨价产品涉及三款。随后传出康师傅将桶面从4元涨至4.5元;统一袋装方便面的价格从原本的2.5元调整为2.8元;日清则一次性对旗下约180款方便面进行涨价,最大涨幅达到了12%。本次方便面龙头企业涨价一事,源自上周美银证券发布的报告。而统一此前预计是在21Q4开始提价。从这个角度来看,涨价的消息应该是属实的,只是暂时还没有反映到零售端。

康师傅目前净利率处于较低水平,所以利润对价格的敏感程度是很高的,如果所有产品提价5%,不考虑销量影响利润能增长50%以上。长期来看,原材料成本是波动的,不会一直上升,而价格上涨几乎是永久性的,所以我们认为原材料上涨是短期利空长期利好。

康师傅的投资逻辑:

1、康师傅是方便面领域的绝对龙头,2021H1同比市占率提升2.1个百分点至47.9%。2016年后,随着外卖补贴下行等影响,方便面销量触底回升,此外,产品结构优化带动单价上涨,加上公司不断推出新品,满足不同需求的消费者,预计未来方便面销售额稳中有升。

2、康师傅同时是饮品领域的巨头,即饮茶销量市占42.1%,保持稳居市场首位;果汁销量市占17.5%,居市场第二位;包装水销量市占为6.2%;即饮咖啡销量市占12.1%,居市场第二位;百事碳酸饮料整体销量市占33.2%,位居市场第二位。近5年,康师傅饮品收入复合增长率2.45%。康师傅饮料品类丰富,基本盘稳定,预计能够保持稳健增长。

3、从所处的行业来看,方便面和饮料均属于快消品,消费频率高、使用时限短、拥有广泛的消费群体,市场需求比较稳定。康师傅从产品端、营销端快速响应进行健康化产品布局,多场景渗透,拥抱改变、拥抱新技术、推进品牌年轻化。

4、财务上看,公司账上现金充足,应收款周转率和存货周转率都很高,财务比较健康;近几年随着方便面行业缓慢复苏,以及资产活化提高产能利用率,康师傅净利率和ROR不断提升,盈利能力增强;此外,公司现金流出色,2020年经营现金流净额与净利润的比值210.69%,利润的现金含量非常高。

5、康师傅目前估值PE(TTM)20倍左右,属于正常水平,公司连续两年派息比例都达到100%,2021中期派息超过100%,股息率超过6%,派息优厚且稳定。

风险因素:原材料价格超预期上涨;竞争加剧;新品推广不及预期;食品安全问题

草根调研数据(调研数据来自深圳市龙华区清湖惠乐购超市)

方便面:(1)最新生产日期,桶装和袋装红烧牛肉面在1月中旬,库存一个月半月左右;(2)从品类来看,惠乐购超市货架上陈列的以容器面为主,包括红烧牛肉面、老坛酸菜牛肉面、日式豚骨面、金汤肥牛面等,定价4-5元/桶不等;袋装面以红烧牛肉面、老坛酸菜牛肉面为主,低价袋面有康师傅好滋味红烧牛肉面;方便面大桶装零售价由5元升至5.5元,其他品类暂时没有发现提价的现象。(3)汤大师、金汤肥牛面等5元以上的高价面占比在提升。

饮品:(1)康师傅冰红茶最新生产日期12月中旬,库存2个月左右,“无糖冰红茶”最新生产日期12月初,原价2.8元/瓶*550ML和经典款价格相同;百事可乐最新生产日期12月中,库存2个月左右;康师傅“喝开水”在惠乐购超市铺货有所减少(3)从品类来看,包括康师傅冰红茶、绿茶、冰糖雪梨、酸梅汤等多种产品,品类丰富,在货架上的占比远超统一等竞争对手。(4)同类产品,如同样是冰红茶或绿茶,康师傅的售价要高于统一7%左右;(5)康师傅的饮品售价在4元以上的高端产品较少,统一的小茗同学,阿萨姆奶茶等高端产品占比较高。

社零数据

统计局数据显示,2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。其中,除汽车以外的消费品零售额397037亿元,增长12.9%。扣除价格因素,2021年社会消费品零售总额比上年实际增长10.7%。饮料类商品零售额2808亿元,同比增长20.4%;粮油、食品类商品零售额16759亿元,同比增长10.8%。

2021年,全国网上零售额130884亿元,比上年增长14.1%。其中,实物商品网上零售额108042亿元,增长12.0%,占社会消费品零售总额的比重为24.5%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长17.8%、8.3%和12.5%。限额以上零售业单位中的超市、便利店、百货店、专业店和专卖店零售额比上年分别增长6.0%、16.9%、11.7%、12.8%和12.0%。

行业动态

方便面产品的主要原材料面粉、棕榈油、糖及PET粒子等,在2021年均有不同程度的上涨。其中,棕榈油涨幅较大。据联合国粮农组织统计,棕榈油等植物油的价格在2021年同比上涨65.8%,2021年12月曾一度回落,但近期重拾上涨趋势。

近期,业内流传统一方便面涨价通知,自2021年以来,原材料价格大幅上涨,为使速食事业平稳、有序经营,针对速食事业部分产品进行价格调整,涨价产品涉及三款。随后传出康师傅将桶面从4元涨至4.5元;统一袋装方便面的价格从原本的2.5元调整为2.8元;日清则一次性对旗下约180款方便面进行涨价,最大涨幅达到了12%。

本次方便面龙头企业涨价一事,源自上周美银证券发布的报告。事实上,康师傅已于21年7月份开始率先对大桶装方便面进行提价,后面陆续对其他品类进行了提价,而统一此前预计是在21Q4开始提价。从这个角度来看,涨价的消息应该是属实的。

康师傅新闻

国泰君安:维持康师傅控股(00322)“收集”评级 目标价升至18.9港元

维持康师傅控股(00322)“收集”评级,目标价升至18.9港元,相当于22.8倍/20.6倍/18.3倍的2021-23年市盈率。得益于其高端化战略和销售及分销渠道的优势,对公司持续长期增长的预期不变。康师傅作为业内龙头,目前的估值颇具吸引力;同时考虑到其高派息率和股息收益率,其在当前宏观环境下也表现出一定程度的防御型特征。

原材料价格在2021年下半年继续压制公司盈利能力。截至2022年2月14日,棕榈油价格累计同比增长44.6%,聚酯切片价格累计同比增长31.3%,白糖价格累计同比上升7.5%,面粉价格则累计同比增长3.7%。中短期来看,该行预计随着马来西亚的棕榈油生产在2022年第2季度棕榈果采摘季节前逐步恢复,2022年下半年棕榈油供需关系将有所改善,棕榈油价格带来的成本压力将有所缓解。总体而言,该行预计原材料价格变动对康师傅的不利影响将至少持续至2022年下半年。

美银证券: 康师傅控股(00322)目标价17.4港元

重申康师傅控股(00322)“买入”评级,目标价由16.8港元调高至17.4港元,基于其强大的分销执行能力和超过8%的高股息收益率。报告中称,中国内地零售价格于1月上涨,康师傅旗下主要的方便面产品在农历新年后,其出厂价上涨超过10%,统一主要的方便面在更换新包装后,其产品零售价格也上调约12%。该行认为,统一或有机会稍后上调出厂价,可能标志着方便面业内近10年首次大幅加价。该行相信,加价能有助于减轻毛利率压力,因为棕榈油成本去年已增加36%,加价有助改善整体方便面行业的竞争格局,故此该行提高康师傅及统一2022年预测每股盈利4%及3%。

业绩回顾

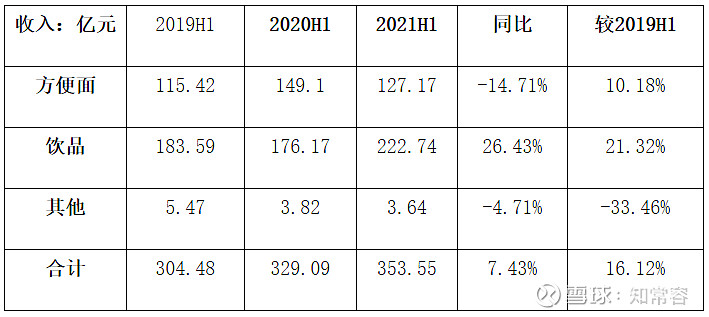

康师傅控股2021H1营业收入353.55亿元,较2020年同期的329.09亿元增长7.43%,较2019年同期的304.48亿元增长16.12%。归母净利润20.35亿元,较2020H1同比下滑14.5%,主要是2020H1基数较高所致,较2019年同期的15.03亿元增长35.40%。

2021H1方便面收入127.17亿元,同比2020H1下降14.71%,主要还是2020年上半年基数较高所致,和2019年同期相比方便面收入增长了10.18%,处于正常水平。饮品收入222.74亿元,同比2020H1增长26.43%,较2019年同期也增长了21.32%,饮品板块本期迎来了一个小爆发。

利润贡献方面,方便面业务贡献利润8.96亿元,同比下滑47.13%,主要是收入高基数和毛利率下滑影响;饮品业务贡献利润11.83亿元,同比增长41.04%,主要是收入大增所致。

推荐阅读