作者 @知常容问道

前言:双十一期间,在李佳琦、薇娅直播间,欧莱雅安瓶面膜打出了“全年最低价”的口号,消费者最终到手价364元。之后,欧莱雅官方旗舰店发放了店铺大额优惠券,在店铺凑单满减后,该产品到手价能做到约300元。于是,欧莱雅差价事件就此爆发。

在李佳琪与薇娅共同硬杠的情况下维护了消费者权益,也维护了主播的利益,欧莱雅致歉。但致歉的内容是,对该产品的促销机制过于繁琐复杂而给消费者带来的困扰表示歉意。也就是说,品牌方认为这操作是没问题,只是消费者的使用优惠方式和条件不一样。事情还在进一步发酵。但现在的品牌方拥抱流量同时也受制于流量,可谓成也流量败也流量。

核心观点:

分众在2019年底开始成本,而今年利润与收入不断创新高,行业回暖收入端不断突破这是非常好的,在在线教育预冷的情况下还能够广告主不断多元化,梯媒价值得到认可,众多红海消费品开始打造品牌,未来新经济新产品更需要品牌的引爆,由过去的流量为王到现在流量红利逐渐消失、流量费用提升,广告主想要突围仍然需要品牌的宣传,而分众在品牌广告上引爆效果明显,如花西子、元気森林、波司登、妙可蓝多、飞鹤等等,品牌传播价值力量明显。

目前很多消费者开始投诉,因为价差问题,欧莱雅品牌也是受到舆论攻击,在网上影响很大。而此次美妆中的欧莱雅与直播大V之间的价格纠纷暴露了流量的内在问题,当前品牌主正在被流量所反噬。从欧莱雅的角度看是不想让直播大V们抢走流量,但大V们却是带货的新贵,如果来了一个欧莱雅不服从约定,不是最低价那么流量大V们未来怎么做,品牌方杀鸡取卵,过河拆桥,直播大V的人设就会崩塌。这也是品牌广告与流量广告的再一次碰撞。

直播间的逻辑是宠溺消费者,通过不断打价格送福利来获取更多的粉丝和流量。而品牌是要有一套稳定的价格体系,并且在用户心理持续创作更多的品牌价值。两者长期会产生一个交点或是冲突点:主播在不断拉高消费者对优惠的预期,从而拉低品牌在消费者心中的价值,本质上是一种逆向的品牌成长路径。

欧莱雅双十一并没有在分众上投放广告,反而是去追逐流量,虽然已经是国际大品牌,但天在做人在看,不去经营自身的品牌,这样的乌龙简直是脸都不要了。消费者也不是傻子,为什么过双十一,就是要折扣呀,天猫今年的套路也是令广大网友寒心不已了。

反观在分众上投放的花西子,刚刚成立5年的品牌反而在天猫品牌排行榜上不断进步,可见品牌的影响力仍然是突围的良好路径,当然花西子并不是在分众上单一投放,但梯媒已经成为线上线下联动的关键。长期仍然看好分众的价值。

风险提示: 行业政策监管进一步趋严风险:传媒行业监管政策仍存在一定不确定性,若监管环境进一步趋严,将对行业的供给产生不利影响。

宏观经济进一步下行风险:广告行业周期性较强,若宏观经济进一步下行,对广告行业景气度有不利影响。

事件起因:双十一期间,在李佳琦、薇娅直播间,欧莱雅安瓶面膜打出了“全年最低价”的口号,消费者最终到手价364元。之后,欧莱雅官方旗舰店发放了店铺大额优惠券,在店铺凑单满减后,该产品到手价能做到约300元。于是,欧莱雅差价事件就此爆发。李佳琪与薇娅纷纷发布要求维护消费者利益的声明,而欧莱雅的回复当然不能令人满意,事件进一步发酵。

从当前品牌与流量的角度看,直播间不是最低价,品牌的自营店才是最实惠的。欧莱雅试图在做这样的事,把李佳琦、薇娅直播间的流量导向自家的店铺,然后慢慢脱离头部直播,把自营店铺打造成销售主窗口。

一方面可以减少主播坑位佣金的成本,另一方面更是把主动权放在自己手里。

个人觉得,主播和品牌的关系是不长久。短期可以产生利益,长期就会造成矛盾,因为他们的属性和目标不一样。

直播间的逻辑是宠溺消费者,通过不断打价格送福利来获取更多的粉丝和流量。而品牌是要有一套稳定的价格体系,并且在用户心理持续创作更多的品牌价值。两者长期会产生一个交点或是冲突点:主播在不断拉高消费者对优惠的预期,从而拉低品牌在消费者心中的价值,本质上是一种逆向的品牌成长路径。

美妆行业投放情况:

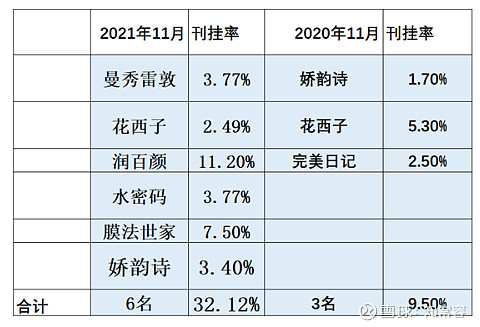

对比分众广告主投放情况,今年双十一期间美妆类广告非常火爆,其实整个行业在暑期就已经开始大力投放,在双十一是更加的集中,今年投放最多的是润百颜,刊挂率达到11%,紧随其后的是膜法世家达到7.5%,娇韵诗、曼秀雷敦、水密码、花西子投放大致相仿在2%-3%,而这些广告今年也比较稳定,从今年与去年双十一对比来看美妆类广告的确有进步,而且被李佳琪与薇娅的直播带到了极致,两人今年双十一带货都在百亿规模还是非常有影响力的。而去年仅有娇韵诗与花西子在投放,可以看到花西子去年做预热今年在很多的平台上做宣传品牌广告,而效果也非常好。

今年据天猫双十一统计花西子已经挤进双十一彩妆品牌排行榜的第五名,超过兰蔻、阿玛尼等国外品牌,而花西子不过是一个2017年才创立的品牌,可见品牌广告是多么的重要,而分众已经是 线上线下联动的不可缺失的渠道之一。

CTR:

根据CTR媒介智讯的数据显示,2021年9月传统户外广告刊例花费同比和环比分别下跌22.1%和3.8%;电梯LCD和电梯海报环比均上涨超过10%,但同比表现各异,电梯LCD上涨32.6%,电梯海报同比下跌0.2%;影院视频广告同比和环比分别上涨234.1%和33.0%。户外广告TOP10品牌榜单里,七成品牌在电梯广告渠道花费投放占比超过90%,其中,美容护理品牌ULIKE、饮料品牌认养一头牛、家电品牌唱吧和奶酪品牌妙飞集中在电梯LCD投放广告。此外,覆盖四种以上广告投放渠道的有婴幼儿奶粉品牌君乐宝和零食品牌洽洽。

广告巨头情况:腾讯网络广告业务第三季度为225亿元,同比增长仅5%,教育、保险、游戏等广告需求疲软,而必选消费和互联网广告仍然保持稳定需求。对比来看整个行业都处于景气度回落的状态,无论是互联网还是传统线下渠道,虽然梯媒增速仍然较快,但也会受到行业整体影响。但长期来看分众的梯媒入口价值显著,长期逻辑未变。

四季度情况:

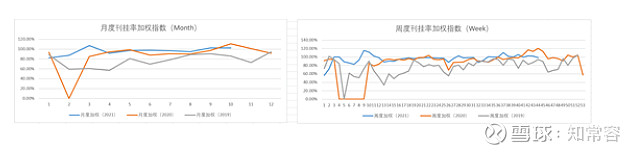

刊挂率加权指数:

20211111分众刊挂率周度加权指数为98.72%,2020年同期的120.27%、2019年的93.92%;

环比上周刊挂率上升-3%;

月度刊挂率指数来看10月加权刊挂率为102.57%,2020年、2019年同期分别为110.7%、85.97%,10月刊挂率同比增加-8%,环比9月的102.42%,增0.1%,刊挂率月度与周度均保持满刊状态,10月好于前两月,四季度在十一期间投放量仍然很强,刊挂率并未下来;

11月第二周周刊挂率同比、环比是有所下降的,但广告主数目同比环比都未下降,广告主较为坚挺。而双十一过后分众从广告开始疲软,广告主数量和刊挂率有所下降,刊挂率均值在85%左右。从四季度业绩预披露也可以看到白金周实际上是不及预期的。

从三季度来看分众刊挂率保持在98%以上,好于2019/2020年,四季度首月刊挂率明显好于前两年同期水平;环比2021Q2季度刊挂率平均为95.67%,刊挂率三季度环比二季度提升2.5%;

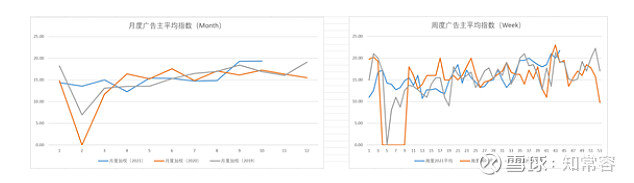

广告主平均指数:

20211111分众广告主周度平均指数为21.75个,高于2020年同期的19个,2019年同期的19.25个;

广告主周度平均数目环比上周的20个上升了0.75个;

10月广告主平均数目为19.38个,2020年、2019年同期分别为17.25个、16.9个,10月广告主水平明显高于2020、2019年的水平;10月开始进入双十一区间,各大品牌尤其是美妆加大了投放力度;

广告主月度平均数目19.38环比上月的19.35个上升0.03个;但十月的第三周与第四周广告主数量波动较大,北京上海表现较好,而广州深圳表现略差一些;

三季度广告主数目是16.33高于2020年同期的16.01但低于2019年同期17.3,进入双十一过后的阶段来看分众广告主数目回落在17-18个左右,广告主数量开始疲软。

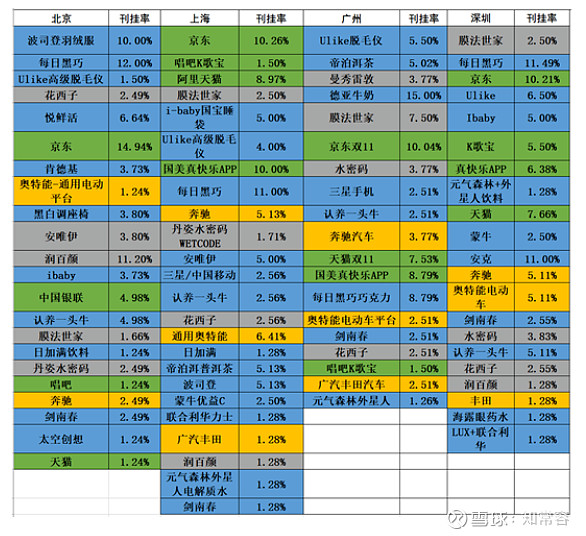

20211111的广告主分行业来看消费行业占比65%、互联网行业广告占比约15%、美妆行业广告主占比约10%、汽车类广告占比约10%;

广告主数目其中上海最多为24名,最少为广州19名;

消费类广告数目有所减少,而且本周主要是消费类广告,互联网、主要是天猫和京东,牛奶中的伊利、蒙牛持续投放,而这也是分众的基本盘。双十一期间分众广告投放多变为美妆与天猫、京东;

美妆类有花西子、水密码、膜法世家、开始为双十一预热效果明显;

;汽车类本周通用电动车、奔驰、广汽;

北京本周前三:波司登、每日黑巧、润百颜;

上海本周前三:京东国美、每日黑巧、国美;

广州本周前三:德亚牛奶、京东、国美;

深圳本周前三:每日黑巧、京东、安克;

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $分众传媒(SZ002027)$ $阿里巴巴-SW(09988)$ $京东集团-SW(09618)$