作者 @知常容问道

前言:近期梯媒调研纪要在全网传播,新潮想要上市的传闻继续发酵 ,梯媒是否会龙争虎斗,对分众有较大影响?

核心观点:

从上市条件与标准来看新潮有能力上市,创业板注册制对企业上市融资是开放的。而从盈利等指标也大幅放开,新潮上半年营收12亿,7月营收2亿,预计全年达到28亿左右,实现盈利是没什么问题的;

从市场信息来看新潮的态度软化,不敢与分众硬钢,而是专注自己,与分众错位竞争,这是在2018年与分众打仗后的更加清晰认识,行业地位一目了然,而分众也不需要完全打死对手,从现在的华语传媒、新潮传媒、城市纵横、题营传媒等等来看,行业是有一定的容量,而且行业也处于增长,但分众的一家独大的格局很难改变;

成本与费用端未来向好,行业有序竞争,错位竞争,对未来发展较好,这是战争后的行业确定了分众的龙头地位更强;

收入端行业提价优势较强,分众具有提价权,而新潮处于跟随态势,未来行业继续稳定增长;

下半年从梯媒行业来看更加火爆明显好于上半年,而新潮与分众的错位竞争,对大家影响较小,分众下半年甚至明年仍然持续看好;

现在抖音的快消品占比很高,当抖音的ROI 下降时,广告主会根据不同的人群标签选择其他渠道,例如梯媒、地铁、高铁等。很快快消品牌开始依靠线上的营销和销量,后期进行品牌 升级与破圈拉新时,会选择电梯媒体。这与我们当初的观点相同,从CTR等行业数据来看梯媒的成长性非常强,互联网流量遇到瓶颈时,户外是存在机会的。

短期估值受大盘回调影响仍然不明朗,现在无论是互联网腾讯、阿里还是白酒茅台医药的恒瑞等等,龙头持续回调分众自然收到影响,大基金持仓对于行业龙头是一揽子产品,所以跟随的态势比较大。长期确定性与成长性均很高,持续看好。

新潮按照原来风投入股条件来看承诺上市截止日期为2022年底,可见上市与否还有不到一年半的时间,若2021年能够盈利申请上市则按照此时的上市节奏一般从受理到审核通过一般在半年左右,新潮在约定期上市还是有可能的。

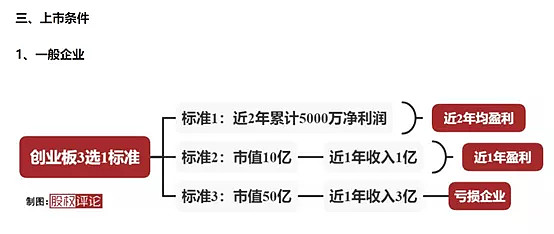

创业板注册制标准:

一般企业三选一:近两年累计5000万元净利润,近两年均盈利,或者市值10亿元,近1年收入为1亿元,近一年实现盈利,或市值50亿元,近一年收入为3亿元,亏损的企业,从注册制来看上市条件不苛刻,新潮从与欧普投资来看估值很可能达到50亿元,但这个方案不保准,标准2非常大的可能达到,只要新潮2021年实现盈利后面上市就有可能;

欧普照明年报数据显示:

2018 年 1 月 19 日,本公司以自有资金 15,000 万元投资成都新潮传媒集团股份有限公司,该笔投资经本公司 2017 年 11 月 28 日第二届第十九次董事会审议通过,截止本报告期末,本公司持有新潮传媒 2.97%股权。则对应新潮传媒估值约50亿元;

欧普照明在新潮上投放非常稳定,从2018-2020年每年投放广告金额都是100万以内。

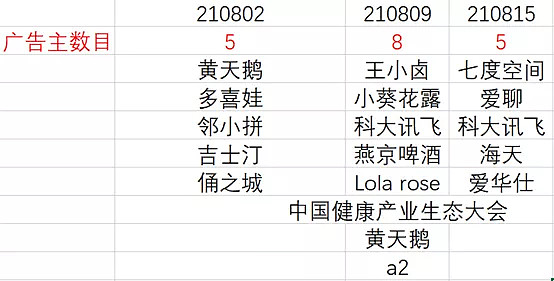

新潮传媒当前广告主:从目前新潮深圳点位跟踪来看,新潮广告主仍然较少,8月份广告主表现前三周分别有5个、8个、5个,广告主3周有重复也有不重复的,比如黄天鹅、科大讯飞这种属于比较持续投放的,爱聊近期才开始投放,而像爱聊这种互联网广告不单单在新潮投放同时也在分众上投放,跟踪数据并不能精确地看出新潮与分众的广告重合度,但仍然可以看到一些趋势;

新潮与分众广告主重合情况:吉士汀、燕京啤酒、海天、a2总共重合有4名,当然这并不是同一时段在新潮投放同时也在分众上投放,这些广告是有在分众上投放过,这些也是分众的潜在客户;符合行业专家调研所说的“头部客户的重合度在30%~40%之间”而这些广告主通常在新潮投放预算大约在20%-30%,而分众是70%-80%,可见分众仍然占领绝大的领域。

点位:新潮之所以能存活于市场是因为和分众的点位重合率不到10%。对于新消费品牌来讲,广告主能清晰感知新潮和分众能覆盖到两个不同的人群,品牌升级的重要考核指 标之一就是用较低的费用覆盖至更多人数,新潮会在新崛 起的品牌中争取到一些会考虑到价格的客户;

与行业专家调研不同的是调研纪要说“例如分众拿了妙可蓝多,新潮拿了妙飞,像国货日化类的花西子、完美日记这种品牌,这种日化类的客户,基本上是新潮和分众都还是同时投的。在互联网客户中两家都是一起拿的,例如最近一起拿的一家聊天公司“爱聊” 。”其实分众是连同妙可蓝多和苗费都拿到了,而且秒飞的量现在更大,而在深圳统计中新潮并未出现秒飞,可见秒飞在新潮上投放量可能更小;

分众优势:从分众广告主来看更加多元化,而且按照深圳单个城市来看会达到15名广告主每周,大致是新潮广告主的2.5倍,而且分众的广告主更加分散,比如美妆是分众的很重要的一个行业,花西子、润百颜、林清轩、纽西之谜,这些广告主覆盖人群主要是都市白领,这显然分众的写字楼核心区域更加适合,白领更加集中;所以广告主的投放更喜欢在核心区域的核心覆盖人群来投放,对于新潮更多的是公寓,与住宅,这就导致消费品会更多,比如现在出现的朴朴超市、社区团购这些更适合新潮。因为住宅区老人与小孩占比会更多,这也导致消费品仍然是新潮主战场,而互联网或者汽车等广告新潮拓展比较困难。

从点位上来看,分众主要集中在一线城市而且非常密集,按照核心区域划分分众的覆盖区域就是浦东、北京二环、三环、天河、福田等地区,而新潮就是更加稍微偏远的区域,北京四环、五环、广州黄埔、深圳龙华、龙岗这种居住类区域;这与行业专家所说较为相符。

收入端:据会议纪要显示,新潮上半年营收12亿,7月份也将近2亿,今年新潮可 完全实现盈利。广告主的媒体投放主要集中于新消费的品牌升级,新潮和分众各自拿了很多新消费品牌升级的客 户,这部分是支撑新潮和分众上半年收入的第一大行业。

为下半年的时间节点及广告主预算都相对较多,下 半年肯定会比上半年更好一些,根据新潮的历史数据估算 下半年至少为上半年的1.5倍左右,Q4的经营会更好,Q3 基本与Q2持平。

而这也比较符合分众的季度特点,一般双十一广告主投放会更加强烈,目前已经形成一年两次的互联网大节日,双十一和618;而此次会议纪要提到分众的4季度实际上是供不应求的,所以分众展开提价。

成本端:新潮与分众在争夺点位时是2018年,在签抢楼排他协议时价格比较高,但2020年有一轮物业合同到期展开了新一轮谈判,2020年新潮在整体续签的物业成本下降了10%,2022年上半年仍有大量合同到期,而此时来看疫情等影响明年仍然会存在,明年甚至后年成本均处于低位。

这与分众成本披露是一致的,而成本较2018年下降很重要得一点就是竞争放缓和疫情影响。当前新潮想要着急上市还有不足一年半的时间,所以新潮急需盈利,如果盈利能达到5000万以上这对新潮上市是有较大帮助的,所以即使上市后仍然以盈利为主。

而从新潮与分众竞价的情况来看,竞争力仍然是分众主导行业,新潮的提价就是跟随策略。分众的定价权非常稳定,这就像两人打架,被打哭的一方很难在去挑战对方。

未来成本端大家不去抢点位,而且点位基本不重合,对成本端的单价是好事,而扩张角度来看,虽然分众提到过500城500万,新潮也在100城做布局,但分众目前盈利来源仍然是60城市,而新潮也正在收缩点位,从100城降至70城左右,将三四五线不赚钱的地方有效缩减,每个城市的成本可能在几百万到上千万不等,这对新潮也是不好的。所以成本端行业整体可控。

价格方面由于2018-2020年处于经济增长放缓阶段,广告业影响较大,所以在疫情期间分众、新潮给的折扣很大,2020四季度分众点位开始不够销售,提价较为顺利,新潮在跟随分众提价的过程中足以有较好的增长。

但从行业口径来看新潮的提价情况不够理想,但仍然处于跟随回暖的一个态势;

广告行业表现:现在抖音的快消品占比很高,当抖音的ROI 下降时,广告主会根据不同的人群标签选择其他渠道,例如梯媒、地铁、高铁等。很快快消品牌开始依靠线上的营销和销量,后期进行品牌 升级与破圈拉新时,会选择电梯媒体。

这与我们当初的观点相同,从CTR等行业数据来看梯媒的成长性非常强,互联网流量遇到瓶颈时,户外是存在机会的。

分众近期表现:

20210812分众刊挂率周度加权指数为86.85%,高于2020年与2019年同期的89.86%、91.64%;

环比上周刊挂率下降13%;

月度刊挂率指数来看7月加权刊挂率为96.74%,2020年、2019年同期分别为90.74%、78.48%,7月刊挂率同比增加6%,环比6月的97.7%,下降1%,刊挂率月度与周度均保持接近满刊状态;

8月来看刊挂率整体维持高位,但本周刊挂率与广告主数量下降呈现同一方向;

从二季度来看分众刊挂率保持在95%以上,好于2019/2020年,三季度首月刊挂率明显好于前两年同期水平;环比2021Q1季度刊挂率平均为91%,刊挂率二季度环比一季度提升4%;

20210815分众广告主周度平均指数为13.25个,低于2020年同期的19个,低于2019年同期的19个;

广告主周度平均数目环比上周的15个下降了1.75个;

7月广告主平均数目为14.75个,2020年、2019年同期分别为14.85个、16.5个,7月广告主水平已经恢复到2020年同期水平,但相较于2019年相对较低;8月首周与第二周均表现出下滑趋势,本周不理想,但从第三周开始分众广告主与刊挂率又回来了,所以短期仍然看好分众的行业表现;

业绩预测(略)

纪要(略)

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

更多独家精彩详细数据,到知识星球APP搜索:知常容投资研习社

@今日话题 @雪球私募 @徒步三萬里 $分众传媒(SZ002027)$ $万达电影(SZ002739)$ $光线传媒(SZ300251)$