作者 @知常容阿春

分众传媒近几年遭到外界不少怀疑,比如2018年有48.23亿的应收账款,有人怀疑其中有猫腻,也有人担心分众收不回来,觉得这是个“大坑”,会影响到公司的运营与发展。今天我们就来扒一扒分众应收账款的历史表现以及推测下未来趋势?

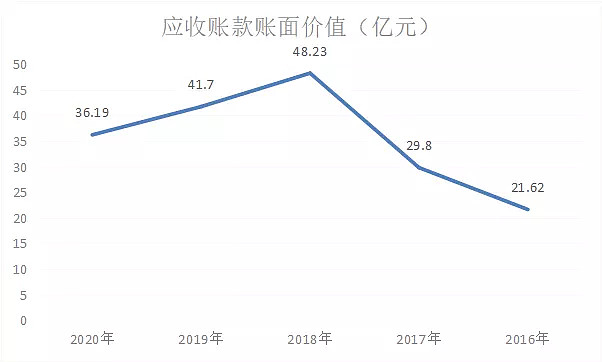

我们先来看应收账款账面价值。

从数量上来说,分众近3年的应收账款明显下降。2018年应收账款创历史最高,高达48.23亿元,那一年也是分众扩张最为迅速的时期。2020 年底应收账款为36.19亿元,较2019年减少5.51亿元,同比减少13.21%。最新的一季报显示,截止2021年3月31日,分众应收账款为 35.04亿,同比2020年年底下降3.18%,数量上有好转趋势。

有朋友可能会怀疑,这是计提过的应收账款账面价值,有没有可能是分众多计提了,才导致应收账款下降的?

这是有可能的。接下里我们就来详细分析下应收账款这个科目。

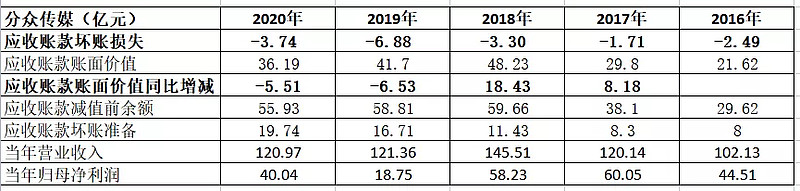

我们可以看到,2016-2018年的应收账款的账面累积余额一直在增加,2018年达历史最高,为59.66亿元;2018-2020年累积余额逐年下降,最近一年数据为2020年的55.93亿元。其中只有2019年坏账计提数额大于应收账款账面价值减少额,其他年份并没有出现这种情况;而且最近一年2020年的坏账计提幅度小于应收账款账面价值的减少幅度。从应收账款账面余额这个指标的下降我们也可以看出,分众的应收账款情况是真的有所好转,客户欠下的广告费减少了。

因此,上诉猜想不对,分众并没有多计提坏账。

分众2017-2019年的应收账款情况确实不太好,尤其是2018年新增数额巨大,多了21.73亿。有将近22个亿的广告费都没有收回,其中的原由是什么呢?

财报数据要跟公司的实际经营结合起来。关于2018年高额的应收账款,主要有以下几个原因。其一是2018年宏观经济疲软,整体经济下行,客户回款周期普遍放缓。其二是公司过去客户结构的影响,前几年分众的互联网客户占比较大,在2018年,分众的互联网客户占比最大,高达38.5%,而互联网客户的稳定性相对来说更差一些,其中不少互联网金融企业经营不善,导致广告费无法收回。其三是2018年分众跟新潮竞争,大量扩张点位,点位扩张后,固定成本、折旧成本、人工费用都摆在这,不管分众是否播放客户的广告,成本变化都不大。与其白白让广告空着,不如冒险接一些高风险客户的单子,同意客户延迟给款,这样或许还能有收入。处于流动性比较强的这样一个行业,在市场萎缩的情况下,分众坚持扩张,这必然带来一些不良的应收账款。最后一个原因,早年分众在国内的市场还没有打开,对客户没有什么话语权,也没有挑选客户的能力,处于劣势地位,必然要同意一些客户延迟给款,这导致应收账款大量增加。肉弱强食的商业社会,处于劣势的一方,被压款实属正常。

我们来说说分众最近的情况如何呢?

从上表可以看出,应收账款坏账损失近两年大幅下降,计提情况大为好转,从2019年的6.88亿到2020年的3.74亿,同比减少83.96%。除了广告费拖欠情况好转的原因外,还因为分众在2019年已经把前几年质量很差、几乎收不回来的那部分应收账计提掉了,这部分收入已经去掉了,最后记载在利润表和资产负债表上。

对比过去,分众对应收账款的把控也更加严苛。2019年开始,分众实行新的坏账计提方式。分众表示,“分众传媒根据应收账款的可收回性为判断基础确认坏账准备,当存在客观证据表明应收款项存在减值时,管理层根据预计未来现金流量现值低于账面价值的差额计提单项减值准备。”

我们再来看看分众的销售收现比。除了2018年的销售收现比不到100%,其他几年销售收现率超100%,说明企业回笼了部分以往年度欠款,回款一直在加强。2019年、2020年的销售收现比都为108%,这也对应了这两年应收账款的下降。

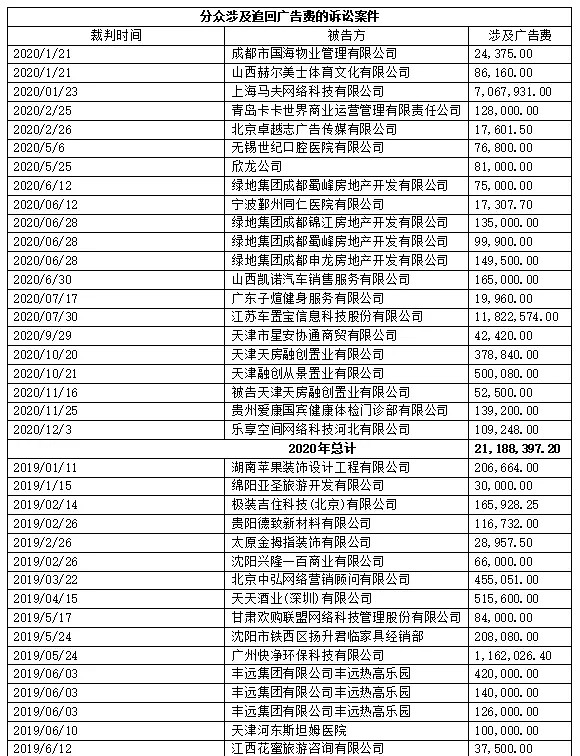

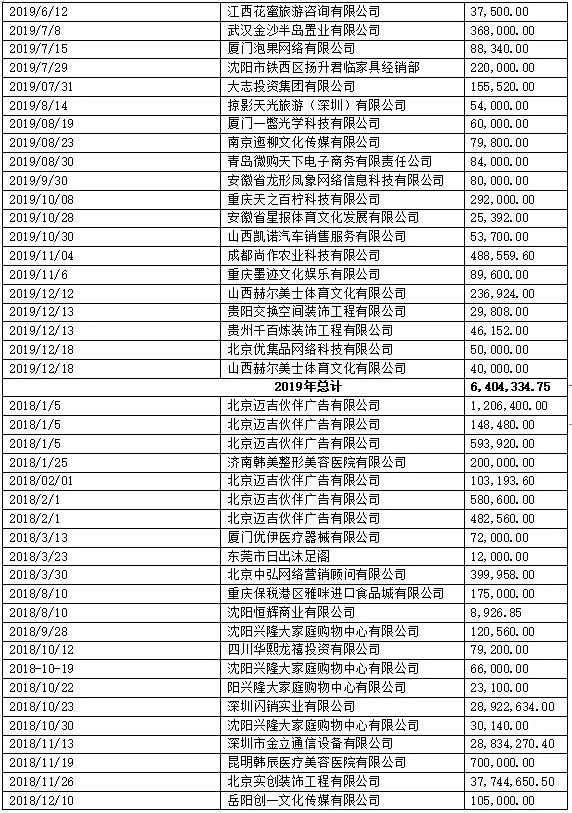

接着再来看中国裁判文书网披露的跟分众广告费追回有关的诉讼案件。2017年共计追回广告费243.24万元,2018年追回1.01亿元,2019年追回64.04万元,2020年追回2118.84万元,说明分众一直在追回客户欠下的广告费。

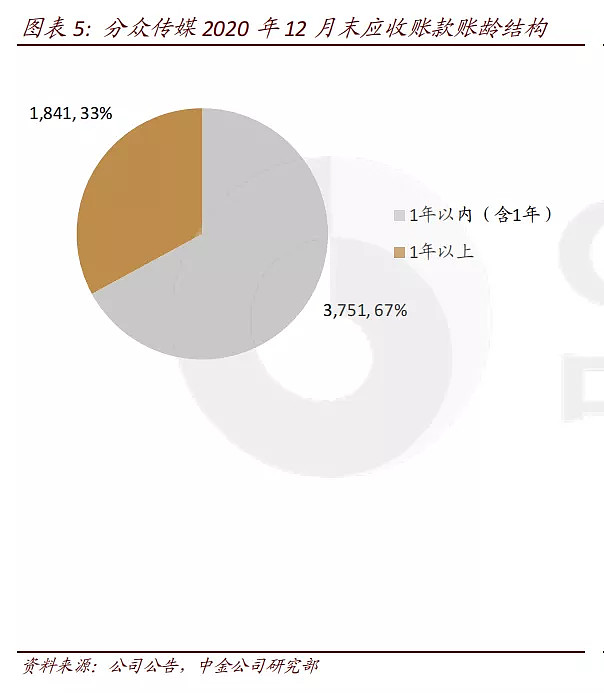

从账龄结构上来分析,分众应收账款的大头还是1年内(含1年)的。截止2020.12.31,1年以内(含1年)的应收账款占比为67%,而1年以上的应收账款占比为33%,这个比例相对来说还是比较合适的。

综上,从各方面来看,分众的应收账款情况2016-2018年处于恶化阶段,2019-2020年停止恶化,情况有所好转。

那分众应收账款未来会如何变化呢?

根据目前的趋势,预测分众的应收账款情况会越来越好。首先,经济不再是2018年的萎靡状态,行业经济回暖,广告主的投放意愿更强。其次,分众的客户结构已经调整到一个比较合适的比例了,日用消费品客户占比最大,为38.6%,而互联网客户只占25.8%。最重要的是,分众的话语权越来越大了,来找分众打广告的客户越来越多。分众目前积累了一些引爆主流的案例,在圈内有了一些名气,前来洽谈业务的广告主越来越多,现在分众有话语权了,有拒绝客户延迟给款的底气。

来源:知常容草根调研

来源:知常容草根调研

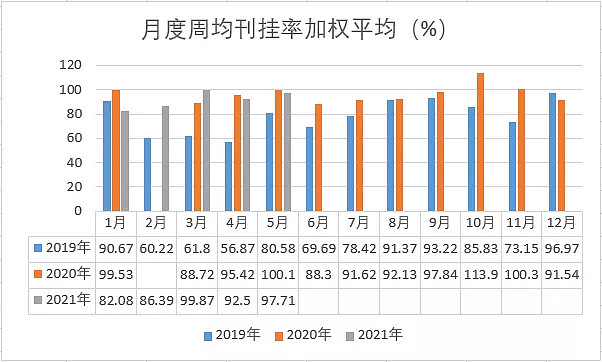

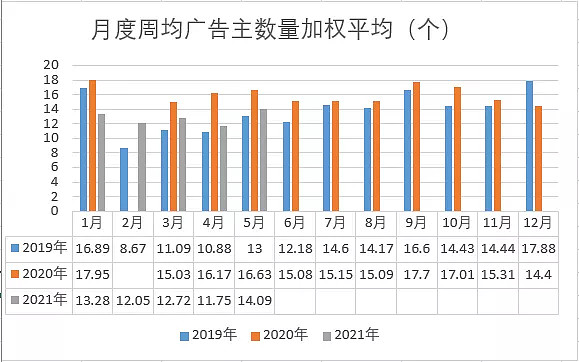

不管是刊挂率还是广告主数量,2020年以来分众的表现都很不错,即使是在疫情阶段,表现也比没有疫情的2019年好太多。2020年以来,分众月度周刊挂率只有2020年3月、2020年6月、2021年1月、2021年2月这4个月低于90%,其他月份均超过90%。而在广告主数量这一块,2020年以来月度周均数量最少的也有11.75,最高高达17.95。

虽然预测分众的应收账款情况会越来越好,但如果出现应收账款增加的情况怎么办?

我们先来看看分众的财务指标,分析下它的抗风险能力。

这5年分众的财务指标都很健康,抗风险能力很强,给自己留足了安全边际。

01负债情况

分众这两年的资产负债率有所下降,从2019年的25.05%下降到2020年的20.21%。在企业负债中,相对来说这个比值算是低的。分众的有息负债率更低,这5年最高的也只有5.38%,2020年的最低,为0.28%。从资产负债率、有息负债率这两个指标来看,分众的负债非常少。

02偿债能力

流动比率、速动比率是用来衡量企业的偿债能力的两大指标,一般流动比率一般在1-2之间,速动比率在0.5-1之间比较好,若是这2个指标的数值高了,则说明企业的资金利用不充分,没有发挥出最大价值。上表可知,分众连续5年的流动比率、速冻比率均大于2,说明偿债能力极强。分众流动比率、速动比率这么高的原因,可能是因为分众行业的特殊性,广告行业流动性很强,要承受的风险也比一般行业高,其中广告费收不回来就是一个很大的风险,所以分众给自己留足了安全余地。

03自由现金流

分众的自由现金流从2019年到2020年增加了将近一倍,在2020年达历史最高,说明分众目前的抗风险能力很强。

接着再通过营业收入、净利润这两个指标来定性分析。分众最近的营业收入、净利润都在增加,应收账款的占比只会越来越小,对分众的影响也会越来越小。2020年疫情阶段,分众还能做到2019年那样的营业收入,以及超过2019年的净利润,说明分众已经打开了市场。日后就算是有50亿的应收账款,随着分众营业规模的增大,占比也是越来越小的,影响也越来越小。

从各个方面来看,目前分众的应收账款情况都有了好转,财务也很健康、自由现金流也不错,但我们也要保持警惕。如果应收款继续增加,继续给客户账期,那还是存在一些应收账款风险。如果遇到大客户同时出现经营危机,广告费给不了,则分众的现金流可能会跟不上,经营会出现困难。因此,我们要留意这些大客户的实际发展情况,如果这些公司出现危机,那我们要随时调整分众的持仓比例。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $分众传媒(SZ002027)$ $润和软件(SZ300339)$ $万兴科技(SZ300624)$