作者 @知常容鸡蛋面

前言,猫眼娱乐是研究分众传媒的“副产品”,分众传媒控制了70%的影院映前广告市场,有两成的收入来自电影映前广告,我们知常容研究跟踪分众三年多,对电影行业有了比较深入的了解,对华谊兄弟,光线传媒这些电影制作公司敬而远之,2020疫情突发,一直看好的猫眼娱乐,IMAX影业两只股票大跌,迎来了我们的好机会,去年10月正式发布报告。春节档大卖带来股价上升,但幅度不大,比节前收市价涨幅不到两成。

猫眼娱乐是电影业的“卖水人”,是最大的网上售票平台,占领60%的线上售票市场,收入只和中国电影票房的总额有关系,和具体一部电影的好坏没有关系,这是难得的稳定利润来源,是电影行业的过路费收费人。这部分业务随着票务平台争雄战争结束,市场只剩下两家平台,迎来未来补贴大幅下降,利润大幅上升的好时光。

猫眼还拥有最多人的观影数据,是中国最了解观众的那个企业,结合人工智能,结合完善的全国线下网络,可以深度介入电影的上下游,提高电影院,电影业的商业运作效率效益。今年春节出品及发行“你好李焕英”,果断首次保底15亿发行,实际票房有望超过50亿,有望挑战中国最卖座电影宝座。这是猫眼的运气,也是猫眼的能力。简单预测,仅这一部电影,猫眼可能有5亿毛利,基本等于2019年全年利润。猫眼才是李焕英的最大赢家。

春节档大卖,也充分证明了中国电影市场的生命力,活力。电脑看电影,抖音,电脑游戏等等虽然拼命挤占人民群众的娱乐时间,但电影并未消亡,更加显示了顽强的生命力,电影的社交属性,电影院的影音效果,是无可替代的,只要有好的内容,根本不愁观影人数。中国有13亿人,中国人均收入年年上升,是全球最大的消费市场,电影市场。中国电影行业大有希望。

看好猫眼,当然也要注重娱乐行业的波动性,属于非必须消费,短期波动比较大,要注意风险。

猫眼娱乐是我们2020年10月中旬研究标的,我们看好线上竞争格局稳定后,两大票务平台的票补将大幅度减少,利润会进入收获期,消费者对线上购票方式已经形成依赖,网售占比还在逐步上升中,猫眼目前在线上市场占据约60%市场份额,未来将长期受益于电影行业的增长,且由此对产业链的渗透也非常值得期待。

作为影院线上购票入口的龙头企业,猫眼票务业务还会享受行业增长的红利,当票房市场保持稳健发展时,我们认为猫眼产生的下限风险较低,而上方则具有良好的弹性空间,同时猫眼未来在游戏赛事、剧场、演唱会等票务上也具有很好的发展空间。猫眼产生的观影数据,长远看能给制片方起到锦上添花的作用,对公司参与影片的出品也可能起到帮助,提升出品的成功率。

当然不管如何优秀的电影,对目前的公司的制作而言也只是一次性收益,从国外成熟传媒企业发展看,电影上映仅是整个商业变现的一部分,后端IP的衍生开发才是真正的大头,这一点国内传媒企业在发展上还有很大差距。加上当前游戏、短视频等其他文娱的兴起,消费者精神文娱的丰富性也在增多,这对消费者观影也可能产生一定影响,在文娱活动较少的年代《少林寺》能产生近5亿观影人次,这在目前是很难达到的数值。

电影消费并非必须消费品,票房增速当前也进入低增速阶段,各个影视上市公司乱象也非常严重,过去时常爆发出各类问题,行业发展在近几年才形成相对完善发展机制,最为直观的表现就是单部影片的票房在不断刷新,近2-3年内国内前十的票房不断迭代,总体平均基数也不断被抬高,这样的情况我们预计还会上演。

从国内外各个市场表现看,在人均收入与城镇化水平达到一个高度后,消费者对精神文化需求会不断上涨,国内人均观影数量还有较好的提升空间,一线城市人均观影次数可以与世界最高的韩国看齐,而四线城市观影人均还不到1次,同时影院密盖密度总体依然不够,在影院基础设施与社交媒体渗透率不断提升的背景下,我们看好影视行业未来的稳健增量。

在我们统计人均收入达到2.5万以上的省份,以四川省的覆盖密度和人均收入为基准(剔除北上后四川数值与全国平均值相似),全国还有较多的省份影院覆盖存在不足,即使是在人均收入高于全国平均的省份,影院覆盖密度也相对欠缺。影院覆盖人口最密的城市上海每6.31万人就拥有一家影院,约1万人一块银幕,是覆盖密度最低河南的2.63倍,而上海人均收入约为河南2.9倍,两者在比例具有较强的关联性。我们认为随着人均收入的增长,市场还存在较好的增量空间,若全国人均收入达到4万以上,保守估计全国影院覆盖密度能达到1:10万,全国银幕预期值达到8.56万块,票房产出能上升至800-850亿。

在行业外的竞争上,我们认为视频流媒体的线上观影模式与线下影院对消费者而言具有不同的消费需求,两者并非绝对的竞争关系,可以进行共生与共存,制片方直接线上首发的情况,对商业片并不是最优的选择,影院售价40元的影票,线上可能需要卖到16-17元制片方才能持平,影院售票可能买1带2,而线上售卖可能买1减2,对制片方的利益与消费者的需求在性价比上都非常低,消费者不进影院的可能性较低。

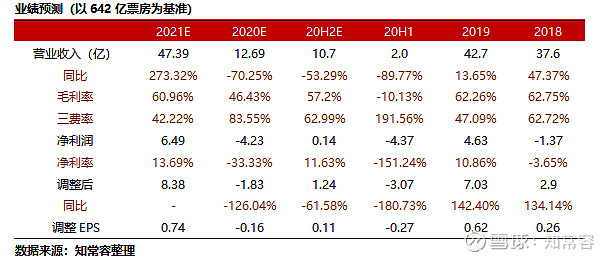

由于此次春节档表现好于原有预期,加上公司出品与联合保底发行的《你好,李焕英》大超预期,我们提高对2021年的调整后净利润预期,由原先的恢复至2019的7.03亿,上升至8.89亿,主要是预期公司的票务成本会有所减低,娱乐内容收入会出现增长。我们扣减0.5亿无形资产中的业务协作费用,测算经调整净利润为8.39亿,每股收益0.74元,在5年年均复合增长15%,永续增长3%的情景下,对应PE为23.56倍,每股价格约20.68港元,较原先16.27港元提升27.07%。

风险因素:总体票房不及预期 票补力度出现提升 参与影片不及预期

一、春节档

2021年春节档表现超过我们原有预期,根据电影专资办数据在2.11-2.17日影院票房产出达到78.22亿元,超过2019年春节档的59.05亿元,增幅达到32.47%,刷新了春节档票房纪录,总出票约1.6亿张,较2019年春节档的1.32亿,增长21%;放映场次达263.97万场与2019年春节档262.72万场相似,疫情的影响比我们所预期更为乐观,全国放映场次并没有受到太大影响,从我们自身观察看很多地区上座率的限制也并没有管控太严。

就近三年的春节档票房看,总体票房节节攀升,今年总出票约1.6亿,平均票价达到48.9元,出现量价齐升的局面,量与价格的表现都比较良好。原地过年对抬升一线城市总体票房与票价产生了积极作用,三、四线城市最低票价总体均值也出现上升,两者合力拉升了全国大盘平均票价。以一线北京为例作为疫情周边地区,今年春节档产生票房2.77亿,较2019年上涨26.6%,票价平均值由2019年的52.73元,上升至71.67元,涨幅达到35.9%,而观影人次仅下降-6.8%,基本看不到疫情对其有太大影响。另一大票仓城市上海,春节档产出票房约3.66亿,较2019年上升47.6%,票价与观影人次均表现出上升趋势。

在猫眼专业版所公布的数据中,春节档四线观影人次较2019年下降幅度仅为-0.2%,一线城市观影人次不仅没有增幅反而下降-0.2%,就地过年对观影人次影响没有想象中大,票价上升的影响也没有阻碍人群的观影偏好,价与量还处于良性循环中,我们从提升的绝对值看2021年上涨4.2元还不及2019年提升的5元,价与量的均衡上,春节档票价依然存在上涨的空间,保守估计2年内春节档平均票价将突破50元关口。

春节档在2016年正式成型,经过5年的发展已经非常成熟稳定,春节观影已经成为常态,片方与消费者形成了极好的默契,当前春节档是否已经达到峰值区域,从我们观察看四线以下城市春节档购票依然处于紧张状态,还难以满足消费者假日的精神文化需求,再经过3-5年的发展,接近百亿的春节档也可能会出现。

从春节档网售占比看,目前线上渗透率已经达到90%以上,每年均呈现出逐步上升趋势,猫眼网售占比连续两年稳定在57%-58%区间,消费者线上购票的渗透率与票务平台竞争格局已经基本稳定,两大票务平台除了正常的激励补贴外,强刺激的平台票补时代可能已经过去,票务平台经营将进入红利释放期间。

二、1-2月票房表现

1月全国票房产出33.29亿,较2019年同期下降-1.45%,平均票价36.9元,对比2019年提升2.1元,票价的均值提升已经不是某个档期的特定事件,是整个行业发展必然事件,我们预计今年全国平均票价可能会达到38元以上,保守估计较2019年37.17元增长2.23%,从人均收入增长比率测算即使2021年平均票价达到38元,其增长率与过去5年人均收入增长率也有着不小的差距,影票的价格总趋势很大概率还会上涨,来弥补成本端的挤压,预期第一阶段会达到40元。

截止2月20日全国票房产出达到100.85亿,产出总值超过2019同期值,以目前增速2月总票房大概率要超越2019年111.63亿,预计1-2月合计票房要赶超2019年1-2月合计值,开局表现好于预期值,全年预期上,虽然海外疫情还处于增长状态,进口影片能否优于其他地区上映,还存在不确定性,但以国内疫情防控表现,我们已经成为全球最好的市场,片方放弃的可能性较低,乐观预期今年总票房有概率达到2019年水平。

观影人次上1月受北方疫情影响,出票9018万张,较2019年下降-6.82%,若是没有北方疫情影响1月份也可能会是量价齐升表现,截止2.20日总出票虽然没有达到2019年同期值,但很大原因在于2019年春节档在2月初,而今年春节档在2月中旬,2019年春节档影响统计截止日的权重更高,从趋势看预计2月总出票与2019年2月差距会缩减至4%-5%左右,预期值为2.5亿张,票房产出115-116亿。

今年线上渗透率相对2019年提升约4个百分点,在非档期线上渗透率保持在86%上下,在线票务的总体基数还在小幅度上升,长期看总体达到90-93%左右是比较合理的,猫眼网售占比与大盘占比都处于小幅度攀升状态,渗透率在持续加强,若占有率能继续保持,猫眼票务业务表现增速可能会优于大盘。

除了猫眼市场占有率的提升,在整个服务费的总体占比上,过去几年一直处于上升阶段,在2020年超过8%,今年1-2月服务费占比均超过了8%,从我们了解的情况看,票务平台最终得到了一般不会超过8%,而17-19年市场服务费占比平均值只有6.75%,猫眼招股书中给予的服务费比例为4%-8%,我们预计19年之前票务平台收到的服务费比例平均值可能只有4-6%,目前实际收到的比例有可能会高出1-2%个百分点。

当然实际情况可能需要等到中报才能验证,服务费除了售票平台收取外,影院方在特殊影厅、取票机上也有可能会收取服务费,服务费实际由平台与影城共同分配,2019年全市场服务占比由6.77%上升至7.32%,而猫眼票务收入在整个服务费占比中由2018年的55.51%下降至2019年的49.05%,市场服务费率的提升并没有落票务平台手中,而是被其他参与方拿走。在假定猫眼收取的服务费占服务费50%的情景下,截止2.20日,猫眼票务收入约为5.8亿。

三、参与电影情况

截止2月20猫眼在2021年参与电影票房达到91.89亿,达到2019年的51.6%,主出品与主发行产生票房均达到了2019年的50%以上,今年春节档最大黑马为公司出品+联合保底发行的《你好,李焕英》,当前该影片还在继续奔跑,市场预期票房已经达到50亿,在现有的待映日历中,猫眼至少还有3个主出品与3个主发行储备,今年公司主出品与主发行产生的票房超过2019年在概率已经很大。

2019年公司娱乐内容服务实现营业收入13.96亿,在票房总产出与2019年持平的背景下,保守估计今年公司该业务板块收入能达到17亿,中性预期能达到19亿。在李焕英50亿的背景下,可分账票房为45.73亿,制片方+发行方可分得17.88亿,假定猫眼占出品份额为20%,在宣传+制作费用为4亿的基准下,预计15亿以内的保底部分,猫眼出品+宣发可得0.48亿,保底外部分假定分账比例为35%:65%,预计猫眼可得4.52亿,合计可取得5.01亿收益。当然最终实际算法与比例可能和我们预计存在差异,以上测算仅作为参考。为避免产生较大的高估误差,在实际的利润测算中,我们尽量保守,仅纳入5.01亿收益的50%对2021全年利润进行测算。

2019年公司报表中看储备项目账面净额达到9.6亿,对娱乐内容的投入达到历史高位,2020年受疫情影响全年上映项目并不多,若是今年疫情不再爆发,公司参与的影片有望得到加速释放,2019年猫眼出品与发行分别为17和12部,今年该数值很有可能会超过2019年,在出品带动发行的模式下,公司综合成功的概率要高于单纯的制片方。

四、利润与估值

由于今年春节档超过原有预期,加上公司重磅参与的影片表现亮眼,在票房与2019年642亿持平的预测基准下,提高对猫眼的原有与2019年利润持平的预期。

假定猫眼其他票务收入比例保持不变,电影票务端在整个电影市场正常运行下,预计整个服务费率会低于前1-2月超过8%的水准,在全年7.7%的预期值下,测算全市场服务费为49.42亿,目前猫眼出票总量较大盘占比对2019年有所提升,因此预计猫眼服务费占大盘的比例也能较2019年出现提升,在50%的占比值下,得到2021年猫眼票务收入为24.71亿,较2019年上涨7.3%。

娱乐内容业务受《你好,李焕英》影响,加上2020年较多的项目累计,若公司不刻意压缩上映进度,预计内容服务大概率会高于2019年水平,保守估计内容服务业务能达到17亿,中性预期达到19亿,由于内容的不确定性要高于其他业务板块,降低误差偏离度取最保守值17亿,给其他业务留出适度空间。广告及其他业务与2019年保持一致,综合计算2021年营业收入为47.39亿,较2019年增长11.05%,中性预期16%左右。

利润端,预期公司补票继续压缩,三项费率较2019年出现下滑,毛利率延续小幅度下降趋势,测算净利润6.49亿,较2019年增长39.95%,调整后净利润8.89亿,较2019年增长26.36%,我们扣减无形资产中业务协作费用0.5亿,调整后净利润8.39亿,每股收益0.74元,预期未来5年年均复合增长15%,永续增长3%的情景下,对应PE为23.56倍,每股价格约20.68港元,较原先16.27港元提升27.07%。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $猫眼娱乐(01896)$ $IMAX CHINA(01970)$ $分众传媒(SZ002027)$