作者 @知常容小戴

前言

重申我们看好康师傅的逻辑:

1、康师傅是方便面领域的绝对龙头,2020年上半年公司业绩超预期,产品结构改善,毛利率上升。与统一等竞争对手相比,公司在特殊时期展现出了强大的品牌力和强大的销售渠道。

2、2016年后,随着外卖补贴下行等影响,方便面销量触底回升。此外,产品结构优化带动单价上涨,加上公司不断推出新品,满足不同需求的消费者,我们看好康师傅方便面的未来。

3、康师傅同时是饮品领域的巨头,即饮茶市占率排名第一,果汁、百事碳酸饮料销量市占率市场第二。饮品业务拼渠道、拼广告,波动较大,但是康师傅饮料品类丰富,基本盘稳定,能够保持稳健增长。

4、财务上看,公司现金流出色,2020年上半年,公司经营现金流净额56.96亿,和净利润的比值239.33%,利润的现金含量很高。

5、康师傅目前估值PE(TTM)不足17倍,属于偏低水平,公司连续两年派息比例都达到100%,2019年股息率5%,派息优厚。

从我们的草根调研数据来看,康师傅方便面最新销售数据较好,部分超市生产日期已更新到12月初,虽然下半年销量大概率不及上半年,但是从结构上看,高端产品占比明显提高;饮品方面,下半年恢复情况良好,新品“喝开水”在大力推广下,销售情况良好。

对于下半年,饮料板块预计大幅回暖,可以实现双位数增长;方便面业务很难保持上半年的高增长,但在产品结构升级下,预计依旧可以保持中高个位数增长。预计康师傅2020年全年收入669亿,同比增长7.9%,归母净利润同比增长21%至40.28亿元,对应每股收益0.72人民币。采用自由现金流折现法给康师傅的估值为991.58亿元人民币,折合港币1090.74亿元,对应股价19.39港币。

下面是详细分析:

最新动态

十连冠!康师傅再夺“中国食品安全十强企业”嘉荣!(康师傅公众号)

12月5日,教育部、工业和信息化部、公安部、生态环境部、农业农村部、国家卫生健康委员会、海关总署、国家市场监督管理总局、中国食品工业协会等联合举办的第十八届中国食品安全大会在四川省眉山市隆重举行。在此次活动中,民族品牌康师傅第十次斩获“中国食品安全年会安全管理十强企业”殊荣。

康师傅×腾讯,“全链路数字化”开启智慧零售新纪元!(康师傅公众号)

12月15日,康师傅与腾讯智慧零售在上海签署了战略合作协议,这是康师傅构建快消行业“全链路数字化”的一大标志性事件。接下来,康师傅与腾讯智慧零售将围绕生意全链路数字化、全域获客、消费者全生命周期精细化运营,以及智能生产、供应链数字化管理等方面进行深度合作,借力“全渠道私域生态”发挥更大商业价值,共同开启智慧零售新纪元。

超市调研情况

1、清湖惠乐购超市

方便面:(1)桶装和袋装方便面最新生产日期均在11月中旬;(2)从品类来看,与10月份、11月份相比康师傅方便面新品占比进一步提高,桶装面汤大师、铁板牛排面、番茄鲜蔬面等高档面占比明显较高;袋装面,单价较高的手擀面和拌面占比提升。

与竞争对手统一的对比:(1)从铺货看,康师傅大约是统一的2倍;生产日期,统一的高端产品汤达人生产日期较新,最新生产日期是12月份的,而康师傅是11中旬;(2)价格方面,同类产品康师傅比统一定价高5%左右,比如同是老坛酸菜牛肉面,康师傅定价4.2元/桶,统一定价4元/桶。高端产品汤大师和统一汤达人定价相同,均为5元/桶。

饮品:(1)从生产日期看,康师傅茶饮料以10月为主,喝开水以10月下旬为主;百事可乐在惠乐购超市生产日期以8月底为主;(2)新品康师傅喝开水恢复原价1.5元销售,超市备货较多,从生产日期看,销售情况不及11月份;(3)从品类来看,包括康师傅冰红茶、绿茶、冰糖雪梨、酸梅汤等多种产品,品类丰富,在货架上的占比远超统一等竞争对手。(4)同类产品,如同样是冰红茶或绿茶,康师傅的售价要高于统一7%左右;(5)康师傅的饮品售价在4元以上的高端产品较少,统一的小茗同学,阿萨姆奶茶等高端产品占比较高。

2、上塘华润万家

上塘华润万家规模较小,不过地理位置更好。本月的调研,上塘华润万家方便面生产日期已更新到12月份,目前来看该超市应是一个月进货一次;饮品方面,最新生产日期约在1个半月,从持续调研的数据来看,也大概是一个月进一次货。

超市调研情况小结:从生产日期来看,康师傅方便面产品12月份的销售情况好于11月份,从结构上看,高端产品占比仍在提高;饮品方面,12月份销售情况不及11月份,和天气转凉有较大的关系。

业绩回顾

2020年上半年,康师傅实现收入329.34亿元,同比增长8%;公司股东应占利润23.8亿元,同比增长58.37%,净利润创下同期历史新高,远超市场预期。

其中,方便面业务收入149.1亿元,同比增长29.16%;饮品业务收入176.17亿,同比下滑4.09%。方便面业务中,高价袋面收入67.97亿,同比增长47.84%,是方便面业务收入增长的最重要来源,说明公司目前的产品结构已经显著高端化。饮品业务中,即饮茶、果汁、水均有较大幅度的下降,不过碳酸饮料逆势增长8.2%,使得2020年H1康师傅饮品业务收入同比下滑幅度小于行业平均水平。

除此之外,整体毛利率均提升1.5%至33.43%,虽然有原材料价格下降的因素,但考虑到同行业的统一企业中国上半年毛利率同比下降了0.8%,可以看出康师傅毛利率提升主要还是来自于产品结构的优化,也就是高端产品的占比提升。

食品饮料行业数据

根据国家统计局数据,1-11月份粮油、食品类商品零售总额13772亿元,同比增长10.1%;其中11月份粮油、食品类商品零售总额1361亿元,同比增长7.7%。1-11月份饮料类商品零售总额2081亿元,同比增长3.5%,其中11月份饮料类商品零售总额218亿元,同比增长21.6%。

2020年1—11月份,规模以上食品制造企业营业收入17562亿元,同比增长2%,利润总额1585.9亿元,同比增长6%;1—11月份,规模以上酒、饮料和精制茶制造企业营业收入13257.8亿元,同比下滑2.7%,利润总额2080.2亿元,同比增长5.6%。

竞争对手情况

统一企业中国公布了前三季度的净利润为16.8亿元,同比增长18%,其中Q3净利润6.2亿元,同比增长45%,业绩超出市场预期。统一企业没有详细公布方便面和饮料各个分部的情况,就目前掌握的信息来看,方便面业务下半年应回归正常水平,结合棕榈油价格上涨带来的毛利率下降,Q3方便面业务的利润增长贡献不大。而饮品方面,Q3延续复苏态势,且主要原材料PET价格下降带来毛利率上升,可以推测Q3业绩超预期主要来自饮品板块。

据中金公司和银河国际的研报,统一企业Q3方便面业务收入同比小幅下滑,而饮料业务收入则是单位数增长;毛利率同比基本持平,其中方便面业务毛利率下滑,饮品业务毛利率上升。Q3业绩大增的原因是费用率降低。

日清食品Q3收入9.5亿港元,同比增长11.8%,其中香港地区收入3.63亿港元,同比增长8.7%;内地收入5.87亿港元,同比增长13.7%。毛利率 32.4%,较H1的33.9%有所下降。实现归母净利润 0.86 亿港元,同比增长9.2%。

业绩预测及估值

康师傅上半年业绩超预期,下半年,饮料板块有望大幅回暖,管理层预计下半年可以实现双位数增长;方便面业务很难保持上半年的高增长,但预计依旧可以保持中高个位数增长。2019年H2方便面业务收入137.52亿元,预计2020年H2销量同比持平或小幅增长,但受益于产品结构优化,预计方便面业务收入下半年同比增长5%至144.41亿元(环比下降3.15%),全年收入293.51亿元,同比增长13%。

饮品方面,公司在半年报中对下半年的销售情况比较乐观,2019年H2饮品业务收入172.21,预计2020年H2同比增长10%至189.54亿(环比增长7.59%),饮品业务全年收入365.71亿元,同比增长2.79%,录得正增长。加其他收入,预计全年收入669亿,同比增长7.9%,其中下半年收入340亿元,环比增3.34%。

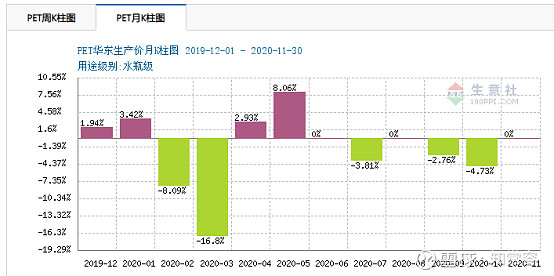

成本端,方便面主要原材料是棕榈油和面粉;饮料主要原材料是pet粒子。棕榈油价格自5月份以来一路上涨,且涨幅较大,所以下半年方便面业务的毛利率大概率下滑;PET粒子价格则在5月份之后持续下跌,虽然11月底之后开始有所反弹,但是下半年饮品毛利率大概率下行。综合来看,预计下半年公司毛利率与上半年持平或小幅上升。

费用端,2020年H1费用率明显下降,预计下半年销售费用会有所上升,但是全年的增速还是小于营收增速。2019年,康师傅出售附属/联营/合营公司等一次性收益多达15.44亿,截止到目前,公司只在6月份公告出售了一个物流公司,预计2020年此项收益将大幅减少,预计7亿元左右,略低于往年平均水平。

综上,预计康师傅2020年归母净利润同比增长21%至40.28亿元,对应每股收益0.72人民币。只考虑经常性收入的话,康师傅2020年净利润同比增长50%左右。

估值:自由现金流=净利润+折旧-资本开支+(-)营运资金变动,康师傅2019年折旧和资本开支分别为30亿和20亿,预计2020年变化不大;从半年报来看,营运资金变动将增加自由现金流15亿,以此估算2020年自由现金流为65亿元。以此为基准,预计未来5年复合增长率5%,永续增长率3%,折现率10%,给康师傅的估值为991.58亿元人民币,折合港币1090.74亿元,对应股价19.39港币。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @雪球私募 @徒步三萬里 $康师傅控股(00322)$ $统一企业中国(00220)$ $贵州茅台(SH600519)$