作者 @知常容小戴

前言

光明乳业前三季度实现营业收入187.25亿元,较去年同期的171.37亿元增长9.26%;归母净利润4.26亿元,较去年同期的4.44亿元下降4.16%,扣非归母净利润3.21亿元,较去年同期的4.74亿元下降32.14%。

只看Q3单季度的话,公司营收65.79亿元,同比增长8.8%,归母净利润1.17亿元,同比大幅增长53.10%。不过Q3归母净利润大幅增长主要是所得税费用大幅减少,Q3税前利润为0.97亿元,较去年同期的1.51亿元下降35.76%。

总的来看,光明乳业三季度业绩略低于预期,主要体现在毛利率大幅降低,以及常温白奶和酸奶增长不及预期,但由于所得税费用大幅减少,导致Q3归母净利润同比大幅增长。

我们此前关注光明乳业的逻辑:(1)公司是低温奶龙头,营养物质更为鲜活的低温奶迎合了消费者日益增长的对健康食品的需求,2015年以来低温奶量价齐升增长提速;(2)低温鲜奶具有强烈的区域化属性,较难实现单一品类的全国销售,生产壁垒较高;光明乳业在低温领域耕耘多年,牧场、冷链运输、送奶入户,产品+ 品牌+ 渠道构筑护城河;(3)常温产品升级,加大广告投放,2019年Q3开始,常温奶重拾升势;海外业务持续高增长,提升盈利能力;(4)高层换帅注,注入新动力,公司经营迎来拐点。

目前来看,低温产品高增速预计可以持续,但是常温产品三季度表现不及预期,未来仍有较大不确定性。因此我们此次将预期未来5年的复合增长率由20%调低至15%,同时调低对于2020年全年的业绩预期。

液态奶板块,预计Q4低温业务营收将实现双位数增长,常温业务营收低单位数增长;其他乳制品,海外板块继续维持10%左右的高速增长。综上,全年营业收入预计247亿元,同比增长9.47%。全年归母净利润5.33亿元,同比增长7.03%,对应每股收益0.44元。

估值:以2020年的5.33亿为基数,预计未来5年复合增长率15%,永续增长率4%,折现率10%,对光明乳业的估值为144.38亿元,对应股价11.8元,PE27.09倍。

虽然我们看好光明乳业低温奶业务,但乳制品行业竞争激烈,蒙牛、伊利等强手如云,光明需要稳住低温奶的领先优势的同时拓展常温产品,这并不容易。光明乳业目前股价15元,对应PE 34倍,我们认为估值偏高,目前还是建议观察为主,有合适的价格再考虑。

下面是详细分析:

一、利润表

营业收入

前三季度,光明乳业实现营业收入187.25亿元,较去年同期的171.37亿元增长9.26%;其中Q3单季度营收65.79亿元,同比增长8.8%。

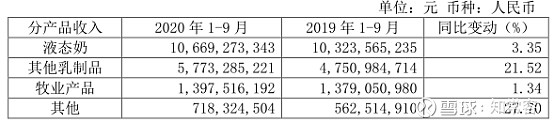

按产品分类,前三季度液态奶/其他乳制品/牧业产品收入分别为106.69/57.73/13.98亿元,同比+3.35%/+21.52%/+1.34%,其中Q3单季度收入分别为40.27/17.42/4.79亿元,同比+5.09%/+13.04%/+12.44%。

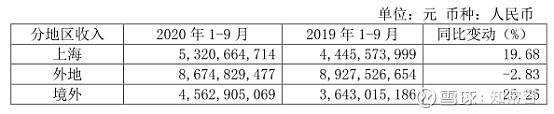

分地区看,前三季度上海/外地/境外收入分别为53.21/86.75/45.63亿元,同比+19.68%/-2.83%/+25.25%,其中Q3上海地区收入同比增长33.29%。

液态奶包括巴氏奶、常温白奶和酸奶,包括光明、优倍、健能、慕斯利安等主要品牌;其他乳制品收入主要来自境外子公司新莱特;牧业产品主要指牧场。液态奶Q3营收增速5%,对比上半年略有上升,季报没有再具体披露低温奶、常温白奶和酸奶的数据,推测巴氏奶应是双位数增长,常温白奶和酸奶增幅较小。

新莱特是婴幼儿奶粉的加工商,奶粉企业在上半年业绩增幅较大,原因一方面是婴幼儿奶粉属于刚需,不受疫情影响;二是对疫情长期化的预期,让消费者产生囤货行为,市场需求不仅没有减少,反而增加。Q3境外新莱特收入增速大约在10%左右,仍有较快增长,不过较上半年30%多的增速已回归正常水平。

毛利率

2020年前三季度,光明乳业毛利率29.23%,同比下滑2.97个百分点,其中Q3单季度毛利率26.33%,同比下滑4.78个百分点。公司毛利率下降的原因,一方面是原奶价格上涨、另一方面是毛利率较低的其他乳制品占比提高等影响。

公司没有在季报中披露各个业务和产品的毛利率。从2019年报的数据来看,公司液态奶毛利率很高,达到41.25%,而其他乳制品和牧业产品和毛利率较低,分别是14.5%和12.3%;分地区来看上海地区毛利率最高,达到40.82%;其次是外地,32.73%;境外毛利率最低,只有16.62%。

期间费用

2020年前三季度,光明乳业销售费用40.52亿元,较去年同期的38.51亿元增长5.22%;销售费用率21.64%,较去年同期的22.47%下降0.83个百分点。Q3单季度,销售费用13.43亿元较去年同期的14.31亿元下降6.15%;Q3单季度光明乳业销售费用率20.4%,同比下降3.25个百分点。季报没有披露销售费用的明细,推测可能是广告费率有所下降。

回顾上半年,光明乳业销售费用率22.31%,同比上升 0.49个百分点,上半年的销售费用上升主要是广告费用增加,其次是Q1运输仓储费增加。上半年广告费用增加主要是常温奶的广告投放增加,上半年常温事业营销中心销售费用8.13亿元,较去年同期的4.74亿元大幅上升。据此推测,公司三季度广告宣传力度较年初有所减弱。

前三季度管理费用/研发费用/财务费用分别为5.85/0.68/0.8亿元,去年同期为5.76/0.47/0.7亿元,分别同比+1.56%/+44.68%/+14.29%,研发费用和财务费用占比较小,管理费用同比基本持平。

净利润

光明乳业前三季度归母净利润4.26亿元,较去年同期的4.44亿元下降4.16%,扣非归母净利润3.21亿元,较去年同期的4.74亿元下降32.14%。在营业收入同比增长的情况下,前三季度归母净利润同比下降的原因是毛利率的下降;扣非净利润同比大幅下降的原因是前三季度政府补助同比大幅增加。

只看Q3单季度的话,公司归母净利润1.17亿元,同比大幅增长53.10%,不过Q3归母净利润大幅增长主要是所得税费用大幅减少,Q3税前利润为0.97亿元,较去年同期的1.51亿元下降35.76%。在营收增长,费用率下降的情况下,光明乳业税前利润下降的原因主要是毛利率下降。

利润表小结:(1)Q3光明乳业收入增速较Q2有所下滑,一方面是海外新莱特收入增速有所下滑,另一方面推测是酸奶恢复不及预期,收入增速总体回归正常水平;(2)毛利率同比下滑较多,毛利率下降的原因,一方面是原奶价格上涨、另一方面是毛利率较低的其他乳制品占比提高;(3)在收入增长,费用率下降的情况下,Q3税前利润同比下滑较多,主要是毛利率下降所致。

二、资产负债表

截止2020年9月30日,光明乳业总资产201.62亿元,较年初的176.37亿元增加14.32%;净资产78.96亿元,较年初的74.17亿元增加6.46%;资产负债率60.84%,较年初的57.97%上升2.87个百分点。

货币资金和有息借款

截止2020年9月30日,光明乳业货币资金余额36.7亿元,较年初的24.8亿元增加47.98%,本期货币资金增加和有息借款的增加基本同步,截止2020年9月30日,光明乳业有息借款(短期借款+长期借款)共计31.51亿元,较年初的21.11亿元增加49.27%。

光明乳业净现金维持在5亿元左右,与年初相近,账上现金不算充裕,但基本可以覆盖有息借款。

应收账款

截止2020年9月30日,光明乳业应收账款账面值18.72亿元,较年初的15.98亿元增加17.15%,应收账款的增速高于营收增速。应收账款周转天数27天,较年初的25天略有上升,不过应收账款周转率仍是较高的水平。

存货

截止2020年9月30日,光明乳业存货账面值23.33亿元,较年初的23.07亿元增加1.13%,存货增速小于营收增速。周转天数为47天,存货周转率有所加快。

固定资产

截止2020年9月30日,光明乳业固定资产账面值77.56亿元,较年初的75.91亿元增加2.17%,固定资产占总资产的比重38.47%,属于重资产的企业。从固定资产的构成来看,主要是机器设备、房屋及建筑物为主,分别占比56.86%和38.42%,机器设备的折旧年限在20年左右。

应付账款

截止2020年9月30日,光明乳业应付账款余额21.38亿元,较年初的25.15亿元减少14.99%,较6月30日的25.25亿元减少15.33%。从三季度来看,光明乳业对上游的占款在减少。

三、现金流量表

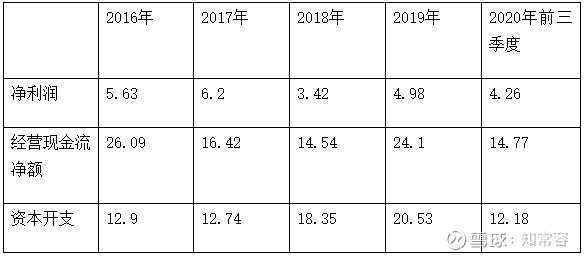

前三季度,光明乳业经营现金流净额为14.77亿元,远高于净利润的4.26亿元,利润的现金含量很高。从近5年的情况来看,光明乳业经营现金流净额都在净利润的2倍以上。不过,近几年公司资本开支较高,2018年自由现金流出现过负数。

四、业绩预测及估值

三季度,光明乳业业绩略低于预期,主要体现在毛利率大幅降低,以及常温白奶和酸奶增长不及预期,但由于所得税费用大幅减少导致Q3净利润同比大幅增长,因此我们此次将预期未来5年的复合增长率由20%调低至15%,同时调低对于2020年全年的业绩预期。

液态奶板块,预计Q4低温业务营收将实现双位数增长,常温业务营收低单位数增长;其他乳制品,海外板块继续维持10%左右的高速增长。综上,预计Q4营业收入60亿元,同比增10%,全年营业收入预计247亿元,同比增长9.47%。

由于低毛利率的海外业务占比提升,原奶价格上升,预计今年公司毛利率将进一步下滑,全年毛利率29%左右。费用方面,上半年销售费用上涨较快,但是主要体现在Q1,Q2销售费用增速有所放缓,预计全年销售费用增速10%左右;管理费用刚性上升;有息借款增加,预计财务费用将较大幅度上升。预计全年归母净利润5.33亿元,同比增长7.03%,每股收益0.44元。

对于未来的预计,叠加低温奶高速增长、常温奶止跌回升、管理层换帅,我们认为光明乳业在3-5年内利润会保持15%左右高速的增长,长期来看,乳制品作为快消品需求较为稳定,给出4%的永续增长。

估值:自由现金流=净利润+折旧摊销-资本开支-营运资金变动,公司近几年资本开支高于折旧摊销,但是资本开支大于折旧应该不会是一个长期的现象,且公司应付款高于应收款,营运现金流良好,我们考虑以归母净利润对光明乳业进行估值。

以2020年的5.33亿为基数,预计未来5年复合增长率15%,永续增长率4%,折现率10%,对光明乳业的估值为144.38亿元,对应股价11.8元,PE 27.09倍。

推进阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @雪球私募 @徒步三萬里 $光明乳业(SH600597)$ $伊利股份(SH600887)$ $蒙牛乳业(02319)$