作者 @知常容小吴

结论

经过过去1个多月最新的持续跟踪,我们维持原有预测,认为恒安国际合理市值为801.04亿元(折合股价74.79港元,汇率按照1港元=0.9元人民币计算)。

我们维持对全年营业收入和利润的判断不变。我们预计2020年恒安国际营收为235.92亿元,同比+4.89%;预计2020年净利润为46.58亿元,同比+18.92%。

我们在初始报告中详细罗列了我们长期看好恒安国际的理由,这里再简要重申:1.公司将长期受益于卫生巾行业的高端化趋势以及潜在的提价、纸尿裤的渗透率进一步提升、国内生活用纸人均消费量的提升;

2.公司作为卫生巾、生活用纸龙头,将长期持续受益于行业集中度的提升,抢占小企业的市场份额(小企业因环保门槛、业绩亏损等陆续退出消失),同时公司在国内纸尿裤行业中作为市占第1的国产品牌,也有望持续受益于纸尿裤国产品牌的崛起;

3.公司已具备品牌效应;

4.公司在线下渠道优势明显,线上渠道也在迅速追赶,7月公司与阿里战略合作,正式启动营销中台项目,加大数智化转型力度;

5.公司管理层水平较高,战略眼光出色,在关键时期敢于改革,至今已经过4次大规模管理改革,今年H1公司也开始进一步整顿电商渠道;

6.公司现金流充沛,派息率超60%,股息率近4%。

虽然恒安国际目前的卫生巾、纸巾业务线上销售比例较低,甚至低于整个行业平均水平,但考虑到现在其在电商渠道的逐渐发力,我们认为有必要开始追踪其线上渠道的表现。

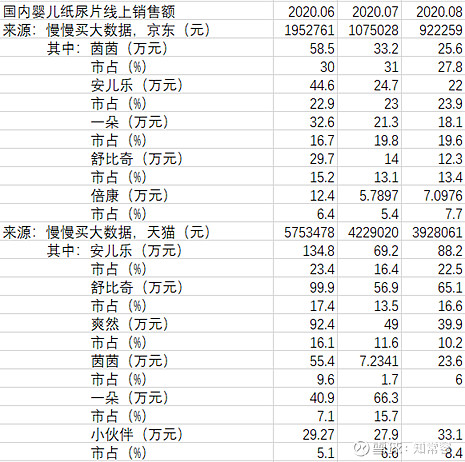

8月以来,恒安国际占比最大的纸巾业务线上销售稳居前5,销售额市占更是稳居前3,其中的湿巾表现尤其突出,虽然体量较小,但无论是销量还是销售额经常处于第1、2名;毛利占比最大的卫生巾业务虽然有国外巨头竞争,在卫生巾领域的市场地位不及纸巾,但也是少有的能和宝洁、尤妮佳、花王等巨头分庭抗礼的国产品牌,尽管在京东平台未进入前5,但在天猫平台则是稳居前5;婴儿纸尿裤业务虽然未进入前5,但纸尿片业务则是牢牢占据头把交椅;成人纸尿裤业务明显定位较高端,虽然京东平台销量未进前5,但销售额市占则稳居前3。

以下是各项业务销量/销售额以及市占明细。

卫生巾业务(不包括卫生护垫、裤型卫生巾)

销量方面,8月份恒安国际旗下七度空间卫生巾在天猫平台销量为27.4万包(袋),环比-4.53%,市占5.5%,环比+1.1个百分点,排名第3;在京东平台则未进入前5。

销售额方面,8月份在天猫平台销售额为1445.2万元,环比+4.05%,市占7.3%,环比+3.4个百分点,排名第3;在京东平台则未进入前5。

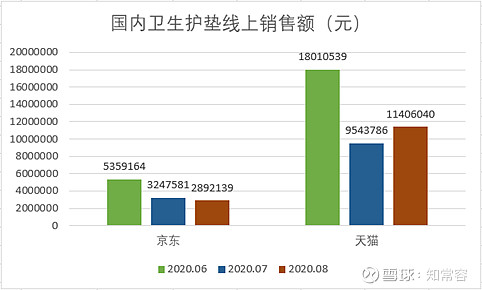

卫生护垫业务

销量方面,8月份旗下七度空间在天猫平台销量为2.58万包(袋),环比+161.24%,市占5.5%,环比+4个百分点,排名第3;在京东平台则未进入前5。

销售额方面,8月份在天猫平台销量为57.9万元,环比+180.25%,市占5.1%,环比+2.9个百分点,排名第4;在京东平台则未进入前5。

裤型卫生巾业务

销量方面,8月份旗下七度空间在京东平台销量为2.32万包(袋),环比+107.28%,市占8.5%,环比+3.8个百分点,排名第4;在天猫平台销量为1.78万包(袋),环比+36.73%,市占3.3%,环比+1.9个百分点,排名第4。

销售额方面,8月份在京东平台销售额为58.2万元,环比+60.33%,市占5.6%,环比+1.7个百分点,排名第4;在天猫平台销售额为74.4万元,环比+43.46%,市占3.7%,环比+2.4个百分点,排名第4。

婴儿尿裤业务(不包括拉拉裤、婴儿纸尿片)

8月份公司旗下品牌销量/销售额在京东平台/天猫平台均为进入前5。

拉拉裤业务

8月份公司旗下品牌销量/销售额在京东平台/天猫平台均为进入前5。

婴儿纸尿片业务

销量方面,8月份旗下安儿乐在京东平台销量为6433包(袋),环比-9.95%,市占41.9%,环比+1.5个百分点,排名第1;在天猫平台销量为1.35万包(袋),环比+51.38%,市占23.7%,环比+6.3个百分点,排名第1。

销售额方面,8月份在京东平台销售额为22万元,环比-10.93%,市占23.9%,环比+0.9个百分点,排名第2;在天猫平台销售额为88.2万元,环比+27.46%,市占22.5%,环比+6.1个百分点,排名第1。

成人尿裤业务

销量方面,8月份旗下安而康在京东平台销量为2.07万包(袋),环比-1.46%,市占9.9%,环比持平,排名第3;在天猫平台未进入前5。

销售额方面,8月份在京东平台销售额为224.4万元,环比+1.04%,市占14.7%,环比+0.8个百分点,排名第2;在天猫平台销售额为561.8万元,环比+61.72%,市占7.3%,环比-0.6个百分点,排名第2。

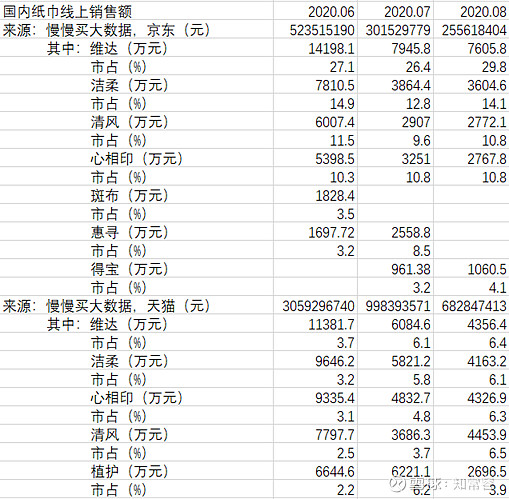

纸巾业务(包括湿巾)

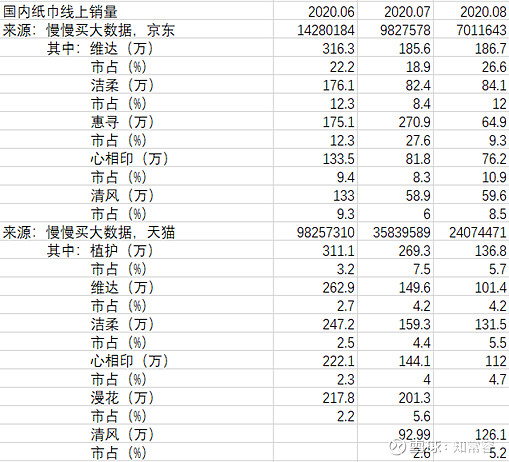

销量方面,8月份旗下心相印在京东平台销量为76.2万包(袋),环比-6.85%,市占10.9%,环比+2.6个百分点,排名第3;在天猫平台销量为112万包(袋),环比-22.28%,市占4.7%,环比0.7个百分点,排名第4。

销售额方面,8月在京东平台销售额为2767.8万元,环比-14.86%,市占10.8%,环比持平,排名第3;在天猫平台销售额为4326.9万元,环比-10.47%,市占6.3%,环比+1.5个百分点,排名第3。

湿巾业务

销量方面,8月旗下心相印在京东平台销量为5.18万包(袋),环比-11.12%,市占10.7%,环比-2.4个百分点,排名第2;在天猫平台销量为10.3万包(袋),环比+61.42%,市占5.4%,环比+2.3个百分点,排名第2。

销售额方面,8月在京东平台销售额为118.9万元,环比-9.99%,市占9.1%,环比-2.7个百分点,排名第3;在天猫平台销售额为339.2万元,环比+58.88%,市占8.6%,环比4.8个百分点,排名第1。

纸浆成本方面,在7月跟踪报告中,因考虑到需求疲软、库存高企,我们已判断纸浆价格自8月中旬开启的上涨持续性不强,故预计H2公司纸浆成本维持在H1的低位。9月以来,纸浆期货价格如期开始下滑,截至目前已下滑近10%,并逐渐开始向现货传导。

行业数据

经过6月份618线上购物节带动下的销售爆发后,7、8月份卫生巾、纸尿裤、纸巾行业线上销量/销售额均出现环比大幅下滑。分平台来看,天猫下滑更大,而京东自8月份起多数销量/销售额已出现环比回升。

以下是京东、天猫平台上各个行业销量/销售额明细。

卫生巾行业(不包括卫生护垫、裤型卫生巾)

国内卫生巾线上销量/销售额自6月份因618达到高点后,7、8月份在延续回落,尤其天猫平台环比下降更明显。

卫生护垫行业

8月京东平台卫生护垫无论是销量还是销售额环比小幅下滑;天猫平台卫生护垫销量仍然环比下滑较多,但销售额却出现环比回升。

裤型卫生巾行业

8月国内京东平台裤型卫生巾销量/销售额与天猫平台分化,其中京东平台销量/销售额已出现环比增长,但天猫平台仍延续大幅环比下滑。

婴儿尿裤行业(不包括拉拉裤、婴儿纸尿片)

8月国内京东平台婴儿尿裤销量/销售额与天猫平台分化,其中京东平台销量/销售额已出现环比增长,但天猫平台仍延续环比下滑。

拉拉裤行业

8月国内京东平台拉拉裤销量/销售额与天猫平台分化,其中京东平台销量/销售额已出现环比增长,但天猫平台仍延续环比大幅下滑。

婴儿纸尿片行业

8月国内京东平台婴儿纸尿片销量/销售额均环比下滑,天猫平台销售额虽也是环比下滑,但销量则环比增长。

成人纸尿裤行业

8月京东平台成人尿裤线上销量/销售额均环比略降,但天猫平台无论是销量还是销售额均环比大幅增长。

纸巾行业(包括湿巾)

8月京东天猫2大平台纸巾销量和销售额均环比下滑。

湿巾行业

8月京东平台湿巾销量/销售额均环比增长,而天猫平台湿巾销量/销售额则延续环比下滑。

纸浆行业

纸浆价格方面,受制于需求疲软、高库存,9月以来纸浆期货价格也的确按照我们预期,持续下滑近10%,并逐渐开始向现货传导。

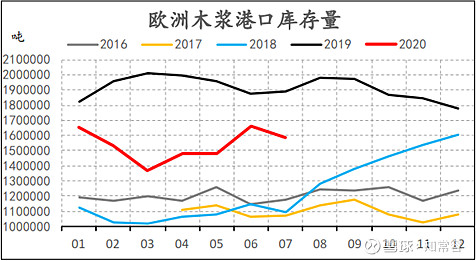

纸浆港口库存方面,无论是国内还是国际,纸浆库存均位于近几年高点,表明下游需求不振,也抑制了纸浆价格连续上涨。国内纸浆港口库存近期小幅下滑,但预计海外货物到港后还将继续上涨。国际纸浆港口库存天数受疫情影响也仍在环比增加。

风险提示:电商渠道整顿时间超预期,继续压制纸巾营收和电商渠道营收;传统渠道改革结束后,效果不及预期;高端产品销售不佳,导致高端化进程不及预期;纸浆价格超预期上涨;

一、行业、公司基本面

在初始报告中,我们已对恒安国际3大核心业务所处的行业市场规模、成长空间、竞争格局等进行了详细的分析,这里就不再赘述。

本报告主要对8月份国内卫生巾/纸尿裤/纸巾线上销售情况、纸浆行业情况做梳理。尽管恒安国际目前的卫生巾、纸巾业务线上销售比例较低(分别为10%、20%),不仅低于主要竞争对手(维达国际纸巾业务线上销售比例为37%),甚至低于整个行业平均水平(卫生巾、纸尿裤行业线上销售比例为15%、60%),但考虑到现在其在电商渠道的逐渐发力,况且纸尿裤业务线上渠道销售比例已超40%,故我们认为有必要开始追踪其线上渠道的表现。

1.卫生巾行业

1.1.卫生巾行业

线上销量/销售额

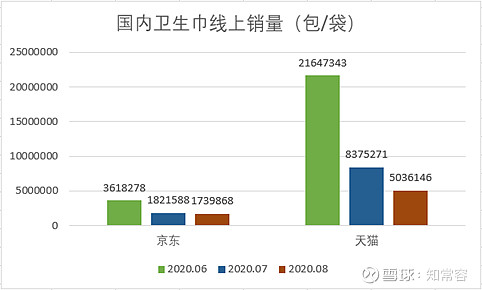

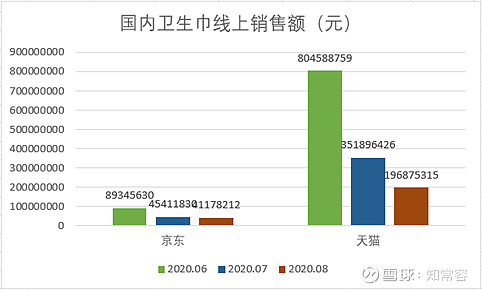

国内卫生巾线上销量/销售额自6月份因618达到高点后,7、8月份在延续回落,尤其天猫平台环比下降更明显。2020年8月京东平台卫生巾销量为173.99万包(袋),环比-4.49%;天猫平台卫生巾销量为503.61万包(袋),环比-39.87%。2020年8月京东平台卫生巾销售额为4117.82万元,环比-9.32%;天猫平台卫生巾销售额为1.97亿元,环比-44.05%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上售价

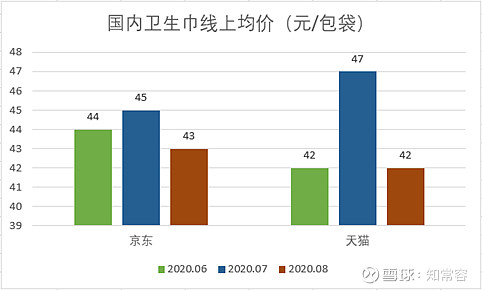

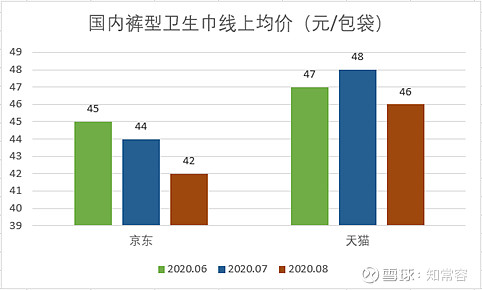

8月国内卫生巾线上均价环比下滑。2020年8月京东平台卫生巾均价为43元/包(袋),环比-4.44%;天猫平台卫生巾均价为42元/包(袋),环比-10.64%。

来源:慢慢买大数据中心

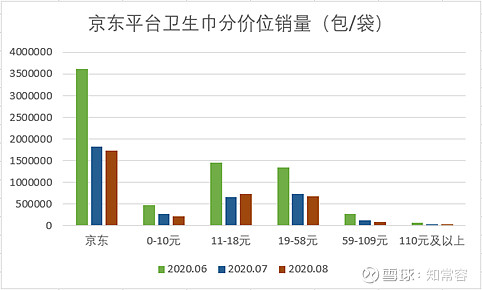

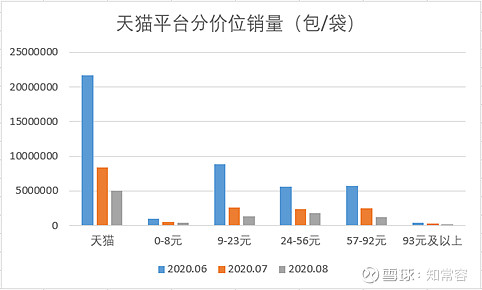

分价位来看,京东平台上卫生巾销量集中在11-58元的价格带,不过天猫平台卫生巾销量除了在类似的9-56元价格带集中外,在57-92元的价格带也销售较多。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

京东平台卫生巾集中度明显高于天猫平台。京东平台前5品牌销量市占/销售额市占合计均约80%,甚至超过80%;不过天猫平台仅30-40%。

在主要品牌中,除了天猫平台能看到恒安国际旗下的七度空间以及另一个国产品牌全面时代外,很难看到其他国产品牌,基本被苏菲(日本尤妮佳旗下)、护舒宝(美国宝洁旗下)、乐而雅(日本花王旗下)、高洁丝(美国品牌)四大品牌把持。

国内卫生巾线上竞争格局(销量)

国内卫生巾线上竞争格局(销售额)

价格方面,京东平台所卖的卫生巾销售均价均显著低于天猫平台。

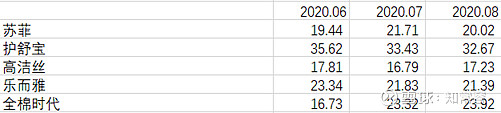

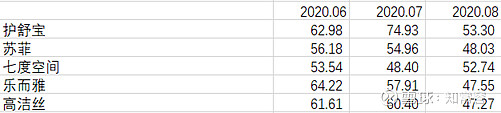

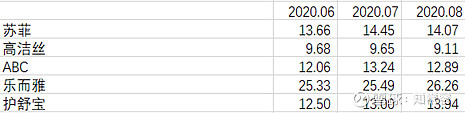

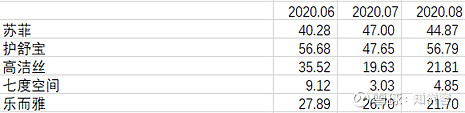

不过无论是在京东还是天猫,护舒宝的销售均价都是最高的。也正因如此,护舒宝在与苏菲保持基本相同的销量市占率的情况下,销售额市占率能显著与苏菲拉开差距。

七度空间的销售均价在前几个月与其他主要品牌相比,都是最低的,但是这一情况在8月份得到扭转。这一方面是七度空间的销售均价在8月份环比提升所致,另一方面则是护舒宝、苏菲、乐而雅、高洁丝等主要品牌在天猫平台的销售均价在8月份骤降。不过在京东平台这些品牌的销售均价在8月份则保持稳定,并没有观察到有下降。其他品牌卫生巾8月份的降价是天猫平台的个例还是一种趋势的预兆,还有待观察。相应地,七度空间的价格定位是否进入提升通道,也还需后期观察。

京东平台主要卫生巾品牌销售均价(元/包袋)

来源:慢慢买大数据

天猫平台主要卫生巾品牌销售均价(元/包袋)

来源:慢慢买大数据

1.2.卫生护垫行业

线上销量/销售额

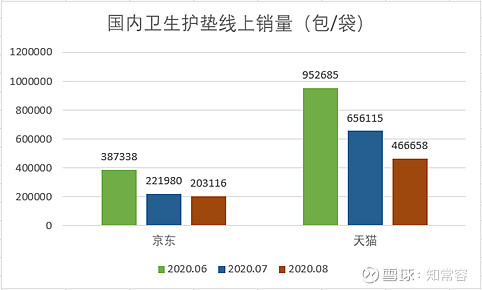

8月京东平台卫生护垫无论是销量还是销售额环比小幅下滑;天猫平台卫生护垫销量仍然环比下滑较多,但销售额却出现环比回升。2020年8月京东平台卫生护垫销量为20.31万包(袋),环比-8.5%;天猫平台卫生护垫销量为46.67万包(袋),环比-28.88%。2020年8月京东平台卫生护垫销售额为289.21万元,环比-10.94%;天猫平台卫生护垫销售额为1140.6万元,环比+19.51%。

来源:慢慢买大数据

来源:慢慢买大数据

线上售价

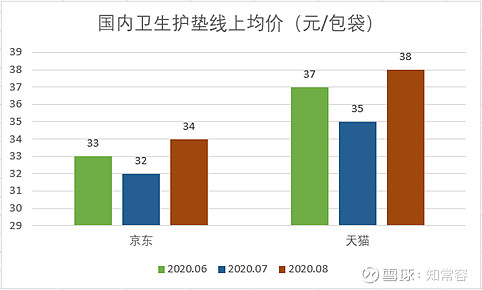

8月份国内卫生护垫线上均价无论是京东平台还是天猫平台均环比增长。2020年8月京东平台卫生护垫均价为34元/包(袋),环比+6.25%;天猫平台卫生护垫均价为38元/包(袋),环比+8.57%。

来源:慢慢买大数据

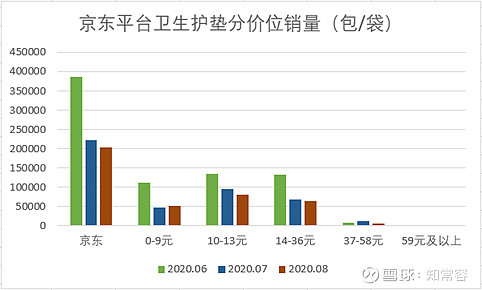

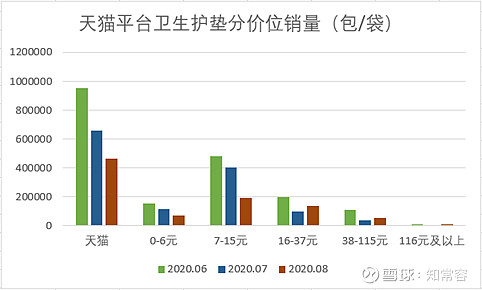

分价位来看,京东平台卫生护垫销量集中在0-36元,但是天猫集中在7-37元,相对较高。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

京东平台卫生护垫集中度明显高于天猫平台。京东平台前5品牌销量市占/销售额市占合计均约80%,甚至超过80%;不过天猫平台仅20-30%。

相较卫生巾,国内卫生护垫线上主要品牌中,虽然国外品牌仍占比较多,但国产品牌也已取得不小份额。不仅有七度空间、全棉时代、ABC长期位于前列,天猫平台有时候有一些新国产品牌偶尔冒头,比如婧氏(今年崛起的微商品牌)、奢吻。

国内卫生护垫线上竞争格局(销量)

国内卫生护垫线上竞争格局(销售额)

价格方面,京东平台所卖的卫生护垫销售均价均显著低于天猫平台。

京东平台的卫生护垫,国外品牌中除了高洁丝外,护舒宝、苏菲、乐而雅价格均高于国产品牌ABC。其中乐而雅的价格最高,但也因为高价而在天猫平台表现不佳。

天猫平台的卫生护垫,前5个主要品牌中有3个是国产品牌,除了七度空间的定价稍低外,ABC、全棉时代这2个国产品牌价格与国外品牌基本差不多。

京东平台主要卫生护垫品牌销售均价(元/包袋)

来源:慢慢买大数据中心

京东平台主要卫生护垫品牌销售均价(元/包袋)

来源:慢慢买大数据中心

1.3.裤型卫生巾行业

线上销量/销售额

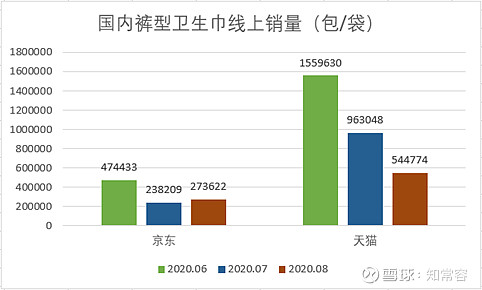

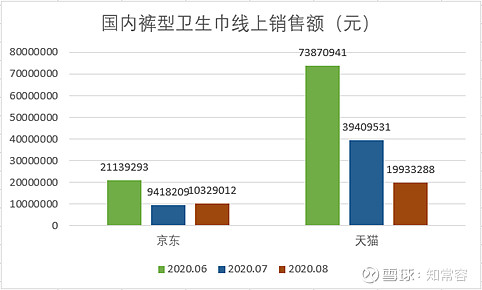

8月国内京东平台裤型卫生巾销量/销售额与天猫平台分化,其中京东平台销量/销售额已出现环比增长,但天猫平台仍延续大幅环比下滑。2020年8月京东平台裤型卫生巾销量为27.36万包(袋),环比+14.87%;天猫平台裤型卫生巾销量为54.47万包(袋),环比-43.43%。2020年8月京东平台裤型卫生巾销售额为1032.9万元,环比+9.67%;天猫平台裤型卫生巾销售额为1993.33万元,环比-49.42%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上售价

8月份国内裤型卫生巾线上均价无论是京东平台还是天猫平台均环比小幅下滑。2020年8月京东平台裤型卫生巾均价为42元/包(袋),环比-4.55%;天猫平台裤型卫生巾均价为46元/包(袋),环比-4.17%。

来源:慢慢买大数据中心

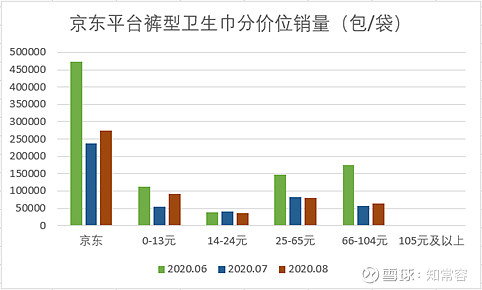

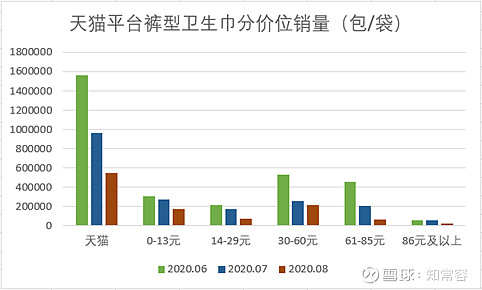

分价位来看,我们发现无论是京东平台还是天猫平台,销量集中在0-13元的低端价格段以及25-65元的高端价格段,京东平台消费者对66-104元的超高端价格段购买量也不少。

我们认为,这样的分价位销量分布很大程度上是裤型卫生巾的独特产品定位所致。裤型卫生巾作为卫生巾品类里消费升级所产生的新品类,定价较高,主要消费群体很大一部分为中高收入女性。这部分人群价格敏感型不高,更追求品质,故购买量集中在高价位甚至超高价位区间。不过,裤型卫生巾本质上讲依旧是卫生巾,且相较传统卫生巾更舒适,更换频次更低,对于传统卫生巾已难以满足需求的部分价格敏感型消费者而言依旧是刚需。所以,追求极致性价比的刚性需求与升级性需求综合导致裤型卫生巾这种独特的分价位销量分布。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

京东平台裤型卫生巾集中度明显高于天猫平台。京东平台前5品牌销量市占/销售额市占合计均超80%,甚至接近90%;天猫平台前5品牌销量市占仅20-30%,不过销售额市占接近50%。

京东平台的裤型卫生巾前5品牌中,除了七度空间为国产品牌,其余全为外资品牌。

天猫平台的裤型卫生巾前5品牌中,除了七度空间外,全棉时代、阿道夫也经常入列。

国内裤型卫生巾线上竞争格局(销量)

国内裤型卫生巾线上竞争格局(销售额)

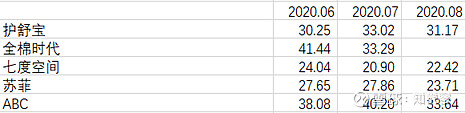

价格方面,京东平台所卖的裤型卫生巾销售均价均显著低于天猫平台。

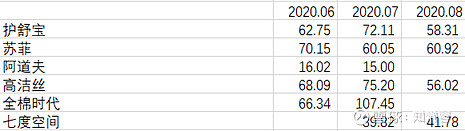

无论是京东平台还是天猫平台,护舒宝、苏菲、高洁丝3大国外品牌销售均价较高,国产品牌中全棉时代价格与国外品牌基本一致甚至略高于国外品牌,走高端路线,不过七度空间、阿道夫的销售均价远低于国外品牌和全棉时代,走低端路线。天猫平台数据显示,阿道夫的价格甚至低于七度空间。

京东平台主要裤型卫生巾品牌销售均价(元/包袋)

来源:慢慢买大数据中心

天猫平台主要裤型卫生巾品牌销售均价(元/包袋)

来源:慢慢买大数据中心

2.纸尿裤行业

2.1.婴儿尿裤行业

线上销量/销售额

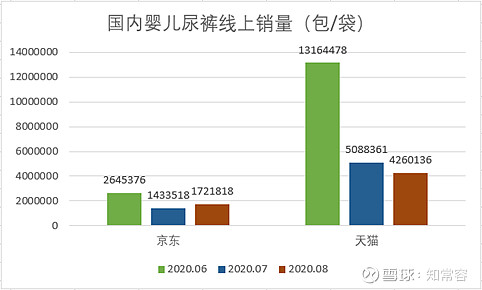

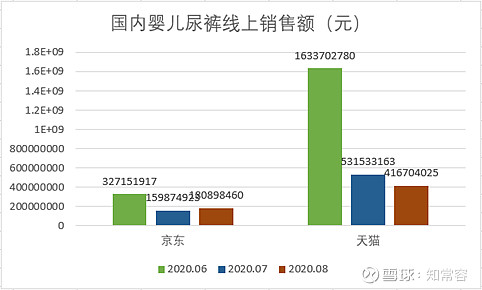

8月国内京东平台婴儿尿裤销量/销售额与天猫平台分化,其中京东平台销量/销售额已出现环比增长,但天猫平台仍延续环比下滑。2020年8月京东平台婴儿尿裤销量为172.18万包(袋),环比+20.11%;天猫平台婴儿尿裤销量为426.01万包(袋),环比-16.28%。2020年8月京东平台婴儿尿裤销售额为1.81亿元,环比+13.15%;天猫平台婴儿尿裤销售额为4.17亿元,环比-21.6%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上售价

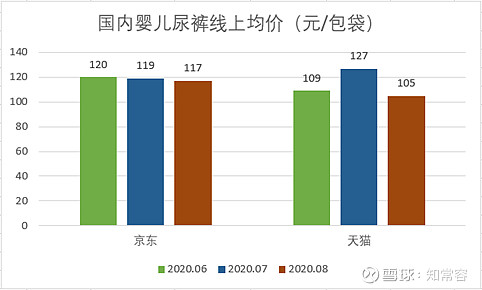

8月份京东平台婴儿尿裤线上均价仅略微下降,天猫平台则下滑明显。2020年8月京东婴儿尿裤均价为117元/包(袋),环比-1.68%;天猫平台婴儿尿裤均价为105元/包(袋),环比-17.32%。

来源:慢慢买大数据中心

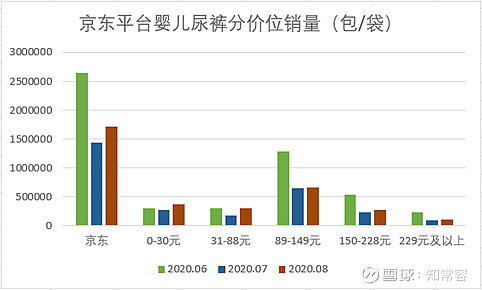

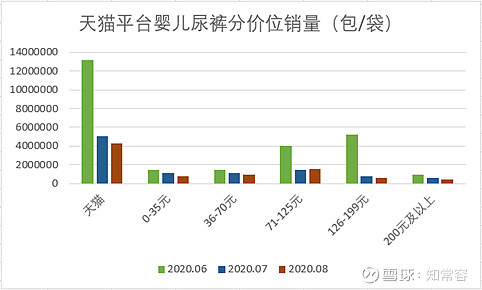

分价位来看,无论是京东平台还是天猫平台,销量主要分布在50-150元的中高端价格段。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

虽然京东平台婴儿尿裤集中度仍然高于天猫平台,但相较卫生巾而言则明显降低。京东平台前5品牌销量市占/销售额市占合计约60%;天猫平台前5品牌销量市占仅约20%,销售额市占约30%。

这也符合我们在前期报告中所述,纸尿裤行业集中度近几年因二胎放开后持续下滑,很多国产品牌兴起。

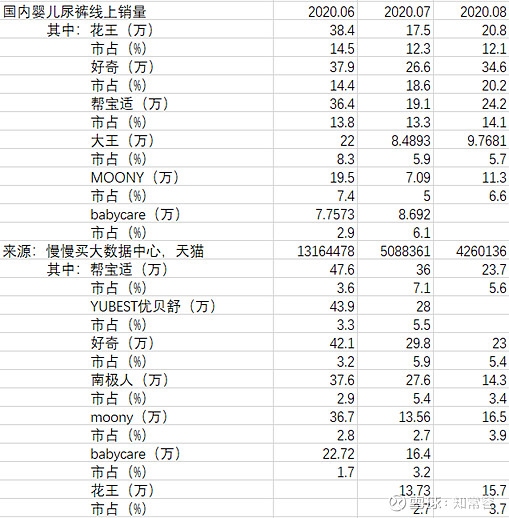

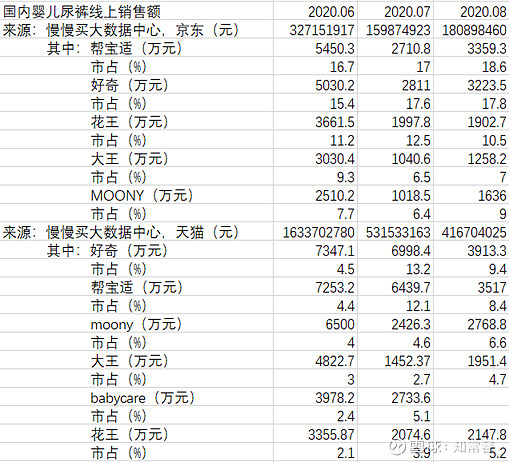

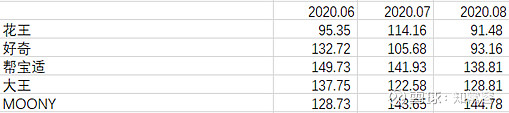

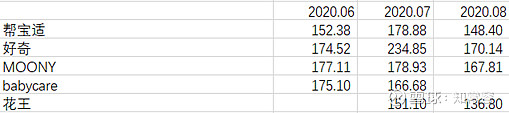

不过无论是京东平台还是天猫平台,市场大头主要还是被帮宝适、好奇、大王、花王、MOONY所占据。国产品牌挤进前列的还较少,主要是南极人、优贝舒、Babycare。

国内婴儿尿裤线上竞争格局(销量)

国内婴儿尿裤线上竞争格局(销售额)

价格方面,京东平台所卖的婴儿尿裤销售均价均显著低于天猫平台。

国外品牌中,除了花王销售均价较低外,其余价格都很高;而国产品牌中除了babycare价格与国外品牌相差不大,其余都价格低,走低端路线。因为价格较低,天猫平台上挤入销量市占前列的国产品牌南极人、优贝舒,在销售额市占上则榜上无名。

京东平台主要婴儿尿裤品牌销售均价(元/包袋)

来源:慢慢买大数据中心

天猫平台主要婴儿尿裤品牌销售均价(元/包袋)

来源:慢慢买大数据中心

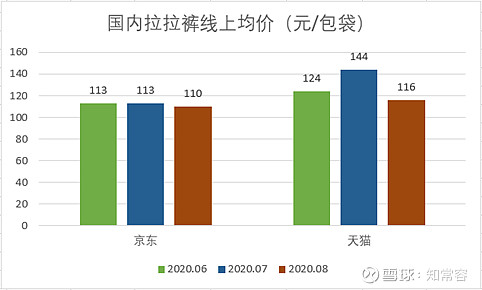

2.2.拉拉裤行业

线上销量/销售额

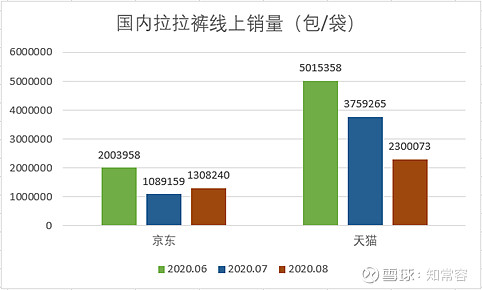

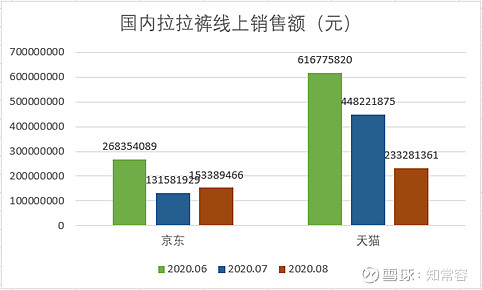

8月国内京东平台拉拉裤销量/销售额与天猫平台分化,其中京东平台销量/销售额已出现环比增长,但天猫平台仍延续环比大幅下滑。2020年8月京东平台拉拉裤销量为130.82万包(袋),环比+20.11%;天猫平台拉拉裤销量为230.01万包(袋),环比-38.82%。2020年8月京东平台拉拉裤销售额为1.53亿元,环比+16.57%;天猫平台拉拉裤销售额为2.33亿元,环比-47.95%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上售价

8月份京东平台拉拉裤线上均价仅略微下降,天猫平台则下滑明显。2020年8月京东拉拉裤均价为110元/包(袋),环比-2.65%;天猫平台拉拉裤均价为116元/包(袋),环比-16.44%。

来源:慢慢买大数据中心

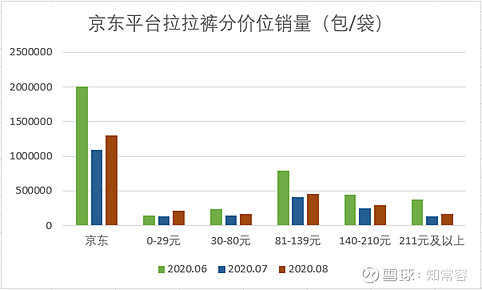

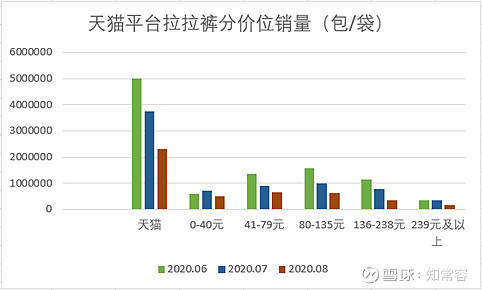

分价位来看,京东平台拉拉裤销量集中在81-210元的高端/超高端价格区间,天猫平台的销量则相对平均一些,虽然在80-135元的高端价格区间销量也很多,但与其他价格区间差距不是太大。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

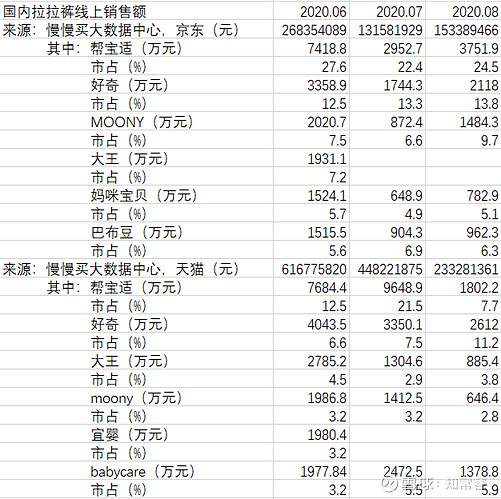

虽然京东平台拉拉裤集中度仍然高于天猫平台,但与婴儿尿裤相同,相较卫生巾而言,集中度也降低不少。京东平台前5品牌销量市占/销售额市占合计均不足60%;天猫平台前5品牌销量市占仅约20%,销售额市占约30%。

挤进销量市占前列的拉拉裤国产品牌尽管已有3-4家,但因售价较低,挤入销售额市占前列的国产品牌还是较少。

国内拉拉裤线上竞争格局(销量)

国内拉拉裤线上竞争格局(销售额)

价格方面,京东平台所卖的拉拉裤销售均价均显著低于天猫平台。

拉拉裤国外品牌销售均价也显著高于国产品牌。

京东平台主要拉拉裤品牌销售均价(元/包袋)

来源:慢慢买大数据中心

天猫平台主要拉拉裤品牌销售均价(元/包袋)

来源:慢慢买大数据中心

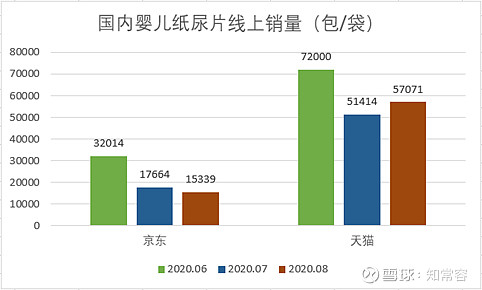

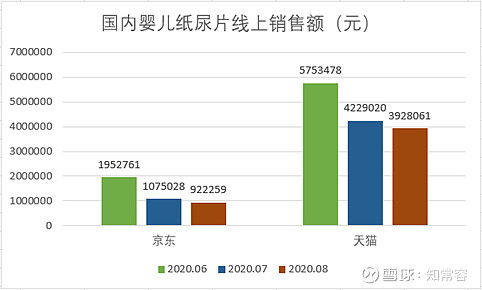

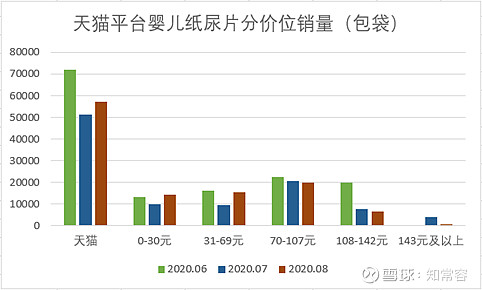

2.3.婴儿纸尿片行业

线上销量/销售额

8月国内京东平台婴儿纸尿片销量/销售额均环比下滑,天猫平台销售额虽也是环比下滑,但销量则环比增长。2020年8月京东平台婴儿纸尿片销量为1.53万包(袋),环比-13.16%;天猫平台婴儿纸尿片销量为5.71万包(袋),环比+11%。2020年8月京东平台婴儿纸尿片销售额为92.26万元,环比-14.21%;天猫平台婴儿纸尿片销售额为392.81万元,环比-7.12%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

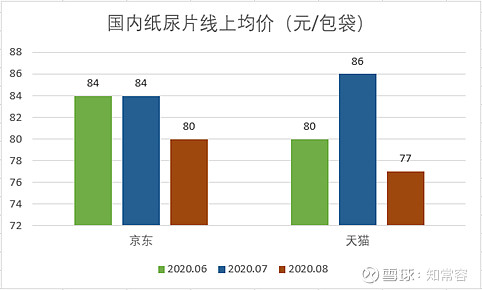

线上售价

8月京东平台和天猫平台的婴儿纸尿片线上均价都环比下滑。2020年8月京东婴儿纸尿片均价为80元/包(袋),环比-4.76%;天猫平台婴儿纸尿片均价为77元/包(袋),环比-10.47%。

来源:慢慢买大数据

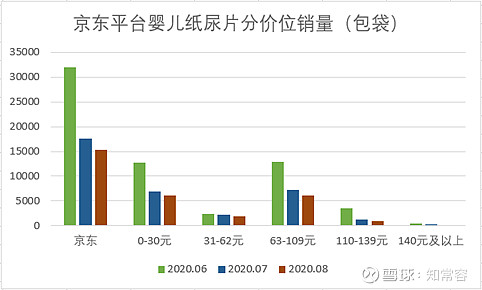

分价位来看,京东平台销量主要集中在0-30元的低端价格区间以及63-109元的高端价格区间;天猫平台销量分布则相对均匀,虽然主要集中在70-107元的高端价格带,但70元以下的价格区间分布相对均衡。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

不同于纸尿裤、拉拉裤,国内京东平台和天猫平台的纸尿片销售基本被国产品牌所占据,且行业集中度很高。京东平台前5品牌销量市占/销售额市占均超90%;天猫平台前5品牌无论销量市占还是销售额市占也都在60%左右。

国内婴儿纸尿片线上竞争格局(销量)

国内婴儿纸尿片线上竞争格局(销售额)

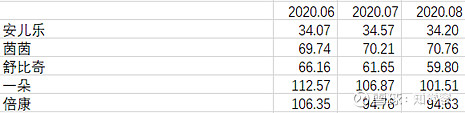

价格方面,恒安国际旗下安儿乐的销售均价低,在众多国产品牌中处于末端,这也使得其在京东平台超40%的销量市占,只取得约30%的销售额市占。

京东平台主要婴儿纸尿片品牌销售均价(元/包袋)

来源:慢慢买大数据中心

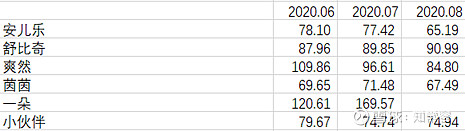

天猫平台主要婴儿纸尿片品牌销售均价(元/包袋)

来源:慢慢买大数据中心

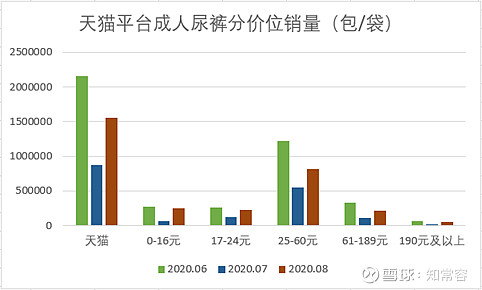

2.4.成人尿裤行业

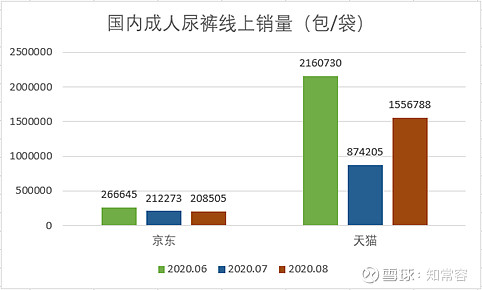

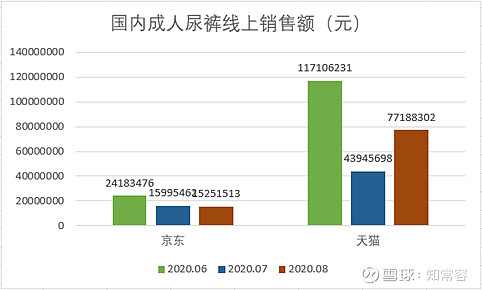

线上销量/销售额

8月京东平台成人尿裤线上销量/销售额均环比略降,但天猫平台无论是销量还是销售额均环比大幅增长。2020年8月京东平台成人尿裤销量为20.85万包(袋),环比-1.78%;天猫平台成人尿裤销量为155.68万包(袋),环比+78.08%。2020年8月京东平台成人尿裤销售额为1525.15万元,环比-4.65%;天猫平台成人尿裤销售额为7718.83万元,环比+75.64%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

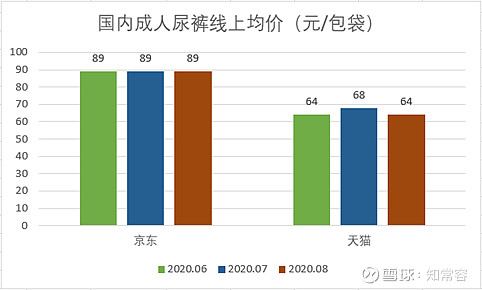

线上售价

8月京东平台成人尿裤线上均价环比持平,天猫平台环比小幅下滑。2020年8月京东成人尿裤均价为89元/包(袋),环比+0%;天猫平台婴儿纸尿片均价为64元/包(袋),环比-5.88%。

来源:慢慢买大数据中心

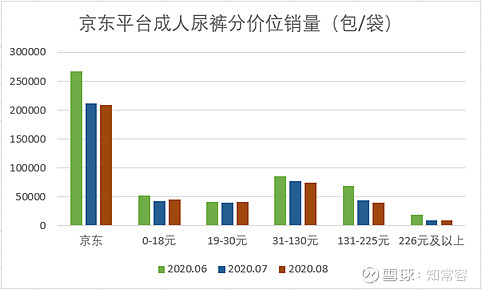

分价位来看,京东平台成人尿裤销量集中在31-130元价格区间,天猫平台则集中在25-60元价格区间。考虑到京东平台销售均价高于天猫平台,则基本可以判断出京东平台60-130元价格区间的成人尿裤销量占比是高于天猫平台的。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

与婴儿纸尿片相同,国内成人尿裤线上市场集中度较低,且基本被国产品牌所占据。京东平台前5品牌销量市占/销售额市占约60-70%;天猫平台前5品牌销量市占约20-30%,销售额市占超30%。

恒安国际旗下的安而康品牌销售均价较高,这一点与其在卫生巾和婴儿纸尿裤领域有所不同。正因价格较高,恒安国际成人尿裤销量市占在京东平台基本排名第3,但销售额市占排名第2;在京东平台销量市占很少看到挤进前5,但销售额市占却常常能挤进前3。

国内成人尿裤线上竞争格局(销量)

国内成人尿裤线上竞争格局(销售额)

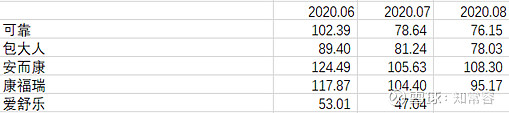

京东平台主要成人尿裤品牌销售均价(元/包袋)

来源:慢慢买大数据中心

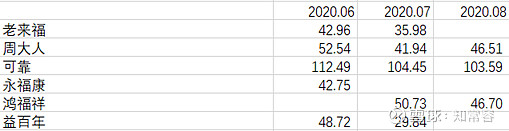

天猫平台主要成人尿裤品牌销售均价(元/包袋)

来源:慢慢买大数据中心

3.纸巾行业

3.1.纸巾行业

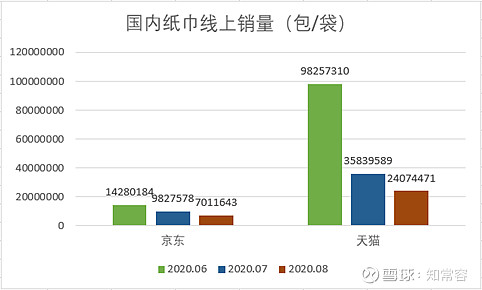

线上销量/销售额

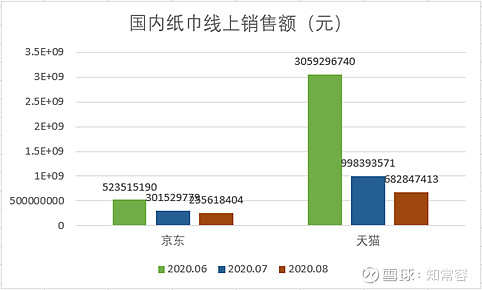

8月京东天猫2大平台纸巾销量和销售额均环比下滑。2020年8月京东平台纸巾销量为701.16万包(袋),环比-28.65%;天猫平台纸巾销量为2407.45万包(袋),环比-32.83%。2020年8月京东平台纸巾销售额为2.56亿元,环比-15.23%;天猫平台纸巾销售额为6.83亿元,环比-31.61%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上均价

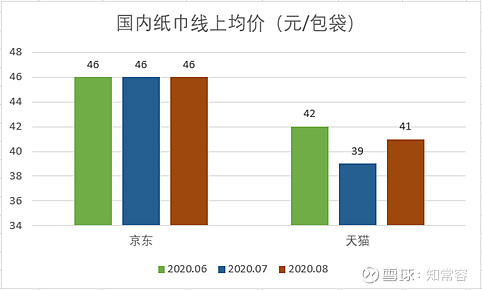

8月京东平台纸巾销售均价环比持平,天猫平台则环比上涨。2020年8月京东纸巾均价为46元/包(袋),环比+0%;天猫平台纸巾均价为41元/包(袋),环比+5.13%。

来源:慢慢买大数据中心

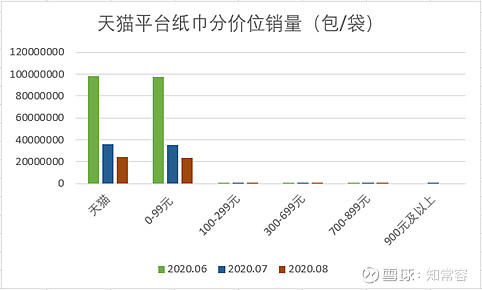

分价位来看,京东天猫2大平台销量均集中在100元以下。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

纸巾线上市场集中度虽然没有卫生巾那么高,但也没有纸尿裤那么低。京东平台无论是销量市占/销售额市占均约70%;天猫平台销量市占20-30%,销售额市占超30%。

纸巾线上市场基本被国产品牌占据,维达、洁柔、清风、心相印4大品牌地位稳固。不过,一些新兴品牌如植护、惠寻、漫花、得宝等,也经常挤进前5行列。前段时间在梯媒大力推广的斑布也偶有入榜。

国内纸巾线上竞争格局(销量)

国内纸巾线上竞争格局(销售额)

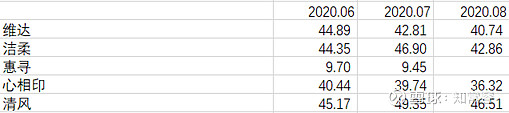

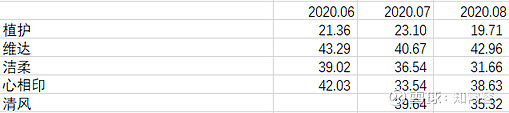

价格方面,维达、洁柔、清风、心相印4大品牌价格差异不大,而其他国产品牌销售均价普遍较低。4大品牌中,心相印在京东平台销售均价相对较低;而在天猫平台,洁柔、清风则相对较低。

京东平台主要纸巾品牌销售均价(元/包袋)

来源:慢慢买大数据中心

天猫平台主要纸巾品牌销售均价(元/包袋)

来源:慢慢买大数据中心

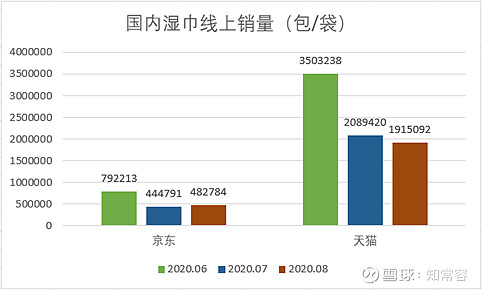

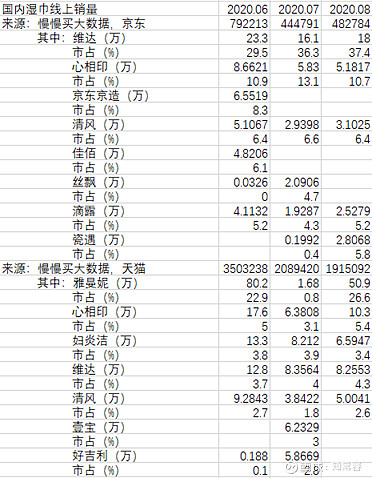

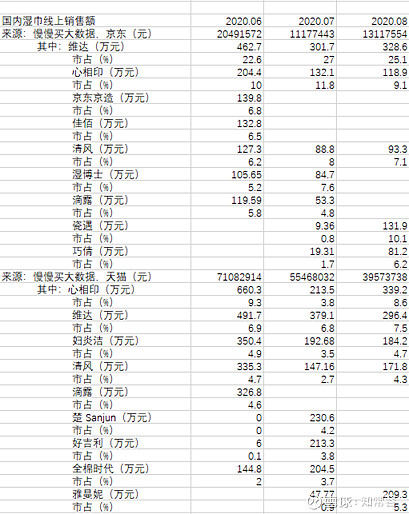

3.2.湿巾行业

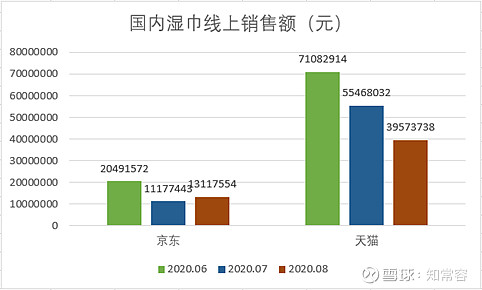

线上销量/销售额

8月京东平台湿巾销量/销售额均环比增长,而天猫平台湿巾销量/销售额则延续环比下滑。2020年8月京东平台湿巾销量为48.28万包(袋),环比+8.54%;天猫平台湿巾销量为191.51万包(袋),环比-8.34%。2020年8月京东平台湿巾销售额为1311.76万元,环比+17.36%;天猫平台纸巾销售额为3957.37万元,环比-28.66%。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上均价

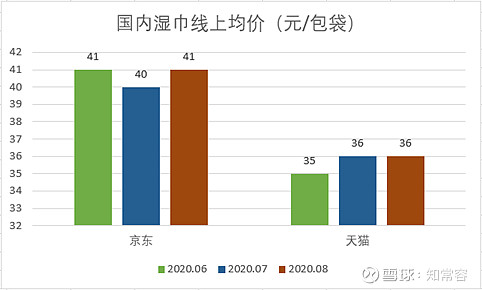

8月京东平台湿巾销售均价环比略有上涨,而天猫平台则环比持平。

来源:慢慢买大数据中心

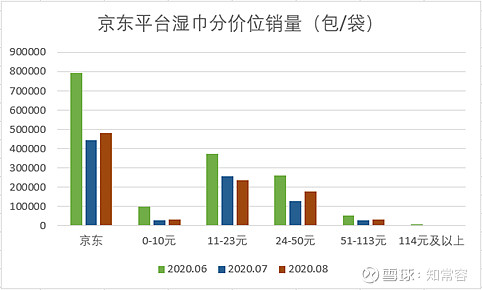

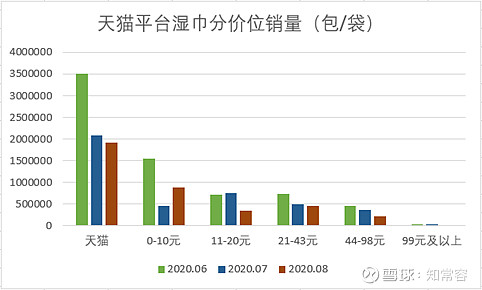

分价位来看,京东平台销量集中价位与天猫有所区别,京东湿巾销量集中在11-50元价格区间,而天猫虽然在10元以上价格区间销量也可观,但主要还是在10元以下价格区间。

来源:慢慢买大数据中心

来源:慢慢买大数据中心

线上竞争格局

湿巾线上市场集中度与纸巾整体类似,介于纸尿裤和卫生巾之间。京东平台湿巾前5品牌销量市占/销售额市占约50-60%;而天猫平台湿巾前5品牌销量市占/销售市占约30-40%。

湿巾线上市场基本被国产品牌占据,心相印、清风、维达市场地位稳固,但也存在不少其他国产新兴品牌。这些新兴品牌也有经常挤进市占前列的,比如雅曼妮、丝飘、瓷遇、好吉利、湿博士、巧倩等。其中雅曼妮表现尤其亮眼,在天猫上的销量市占力压心相印、清风、维达3大品牌,不过表现不稳定。妇炎洁的销量市占和销售额市占在天猫平台也表现不错。

国内湿巾线上竞争格局(销量)

国内湿巾线上竞争格局(销售额)

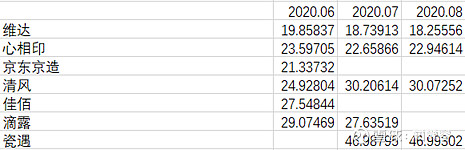

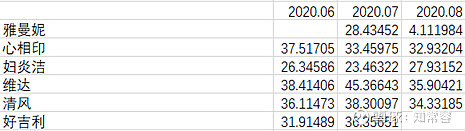

价格方面,清风、维达、心相印3大品牌销售均价都较高,其他国产品牌中也有相当一部分价格较高,但妇炎洁、雅曼妮价格较低,以量取胜。

京东平台主要湿巾品牌销售均价(元/包袋)

来源:慢慢买大数据中心

天猫平台主要湿巾品牌销售均价(元/包袋)

来源:慢慢买大数据中心

4.纸浆行业

价格

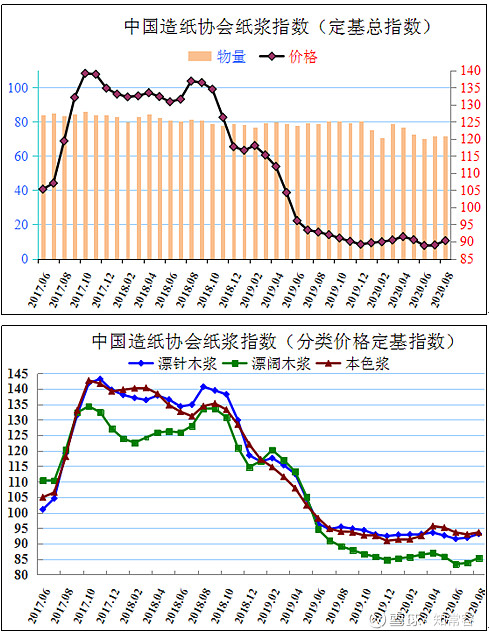

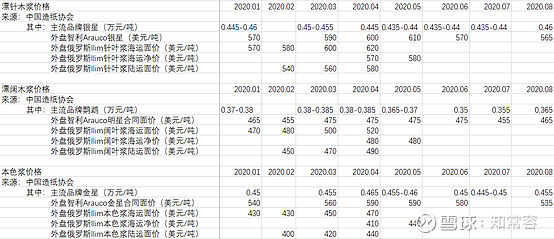

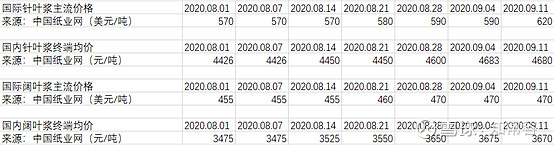

8月份中下旬纸浆不论是期货还是现货,国内还是国外,价格均回升明显,不过整体仍处于较低位置。

来源:中国造纸业协会

纸浆月度价格跟踪

纸浆周度价格跟踪

不过这一轮提价主要是厂家单方面提价,我们在7月跟踪报告中已预计因需求疲软、库存高企等因素,这轮涨价并不持续。9月以来纸浆期货价格也的确按照我们预期,持续下滑近10%。

上期所纸浆期货主力连续

来源:东方财富通

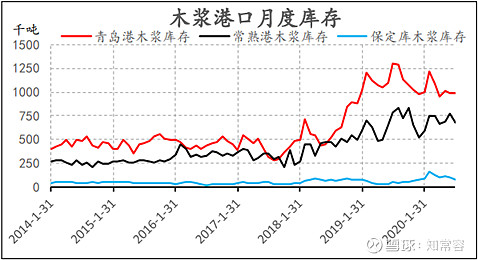

库存

无论是国内还是国际,纸浆库存均位于近几年高点,表明下游需求不振,也抑制了纸浆价格连续上涨。

国内纸浆港口库存近期小幅下滑,但预计海外货物到港后还将继续上涨。根据信达期货援引卓创资讯数据,2020年8月国内青岛、常熟、保定纸浆库存合计162万余吨,环比降7.58%。青岛港约97万吨,环比下降2.51%;常熟港59.8万吨,环比降11.67% ;保定库存5.2 万吨,环比降35.8%。9月第二周国内主要港口和地区纸浆库存缓慢下降3%,主要受天气因素影响,港口到货速度减慢。前期延迟货物集中到货,港口库存预计增加。同时,8月份巴西、智利等南美浆厂发往中国的数量明显增加。预计这批纸浆将于近期陆续到国内港口,届时国内纸浆港口库存还将上涨。

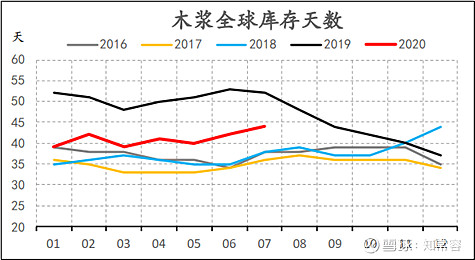

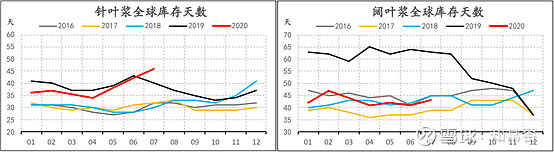

国际纸浆港口库存天数受疫情影响仍在环比增加。根据信达期货数据,2020年7月,全球生产商库存天数为44天,环比增2天。其中,阔叶浆库存天数43天,较上月增2天;针叶浆库存天数46天,较上月增加4天。

来源:信达期货

来源:信达期货

来源:信达期货

来源:信达期货

综上,由于我们对后续纸浆价格上涨的持续性存疑,所以并未因此下调H2恒安国际纸巾业务的毛利率预测,继续维持毛利率与H1基本持平的判断。

二、对2020年利润的预测

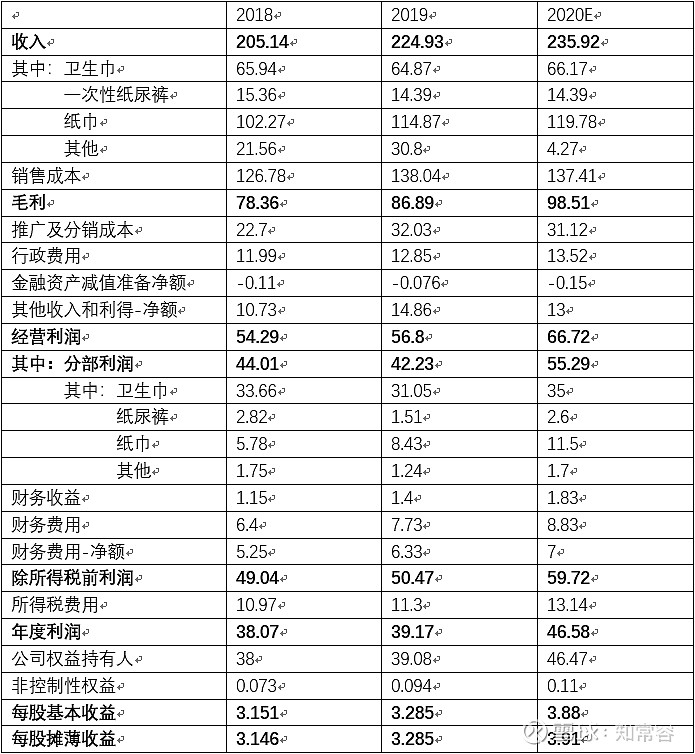

我们维持原有预测不变,预计2020年恒安国际营业收入为235.92亿元,同比+4.89%;其中卫生巾营业收入66.17亿元,同比+4.99%;一次性纸尿裤营业收入为14.39亿元,同比持平;纸巾营业收入为119.78亿元,同比+4.27%。

预测依据

在7月跟踪报告中,我们详述了相关预测逻辑,这里只做简要概述。

卫生巾业务方面,我们预计H2将维持H1的复苏趋势,受益于传统渠道的恢复和高端化发力,保持中单位数增长。预计2020年全年Space 7销售占比达中高单位数,加上七度空间达高单位数。

一次性纸尿裤业务方面,我们预计2020年H2将继续受益于高端化(高档高毛利“Q·MO”、“安儿乐”升级版“小轻芯”、成人纸尿裤“安而康”继续发力)、电商渠道发力,销售增速同比转正,全年销售基本持平,增速止跌。预计H2电商渠道整顿结束后电商占比将重新提升。

纸巾业务方面,我们预计H2整顿电商渠道、“云感柔肤”达产推迟等负面影响因素消除,使得纸巾业务H2同比增速恢复至约10%,全年同比达中低单位数增长。

毛利率方面,我们维持预计2020年恒安国际整体毛利率为41.76%,其中H2为39.77%,较H1的44.06%下滑,主要是因为预计H2毛利率较低的纸巾业务恢复增长,且环比增速高于毛利率较高的卫生巾业务,进而拉低了整体毛利率(预计H2纸巾业务营收同比+10.01%,环比+23.93%,而卫生巾业务营收同比+5.16%,环比+11.32%)。此外,其他业务的毛利率预计H2也环比下滑,对整体毛利率有一定负面影响,因为H1超预期增长的高毛利率口罩等医疗用品在H2营收将环比下滑。2020年H1,口罩等医疗用品的超预期将公司其他业务的毛利率由2019年H1的25%提升至35%。

恒安国际预测利润表(半年度)

安国际预测利润表(2020年)

三、自由现金流及估值

预计2020年恒安国际自由现金流为49.28亿元(2020年净利润46.58亿元+2020年折旧7.7亿元-资本开支5亿元);预计2020-2024净利润年均复合+7.5%,自由现金流年均复合+7.62%,永续增长3%。

在贴现率为10%情况下,未来5年自由现金流现值为214.62亿元,永续部分自由现金流现值为586.42亿元,则恒安国际合计合理市值为801.04亿元(折合股价74.79港元,汇率按照1港元=0.9元人民币计算)。

预测依据

在7月跟踪报告中,我们详述了相关预测逻辑,这里只做简要概述。

净利润和自由现金流复合增速方面,因自2017年以来的渠道改革接近尾声,利润增长压制因素消除,故我们预计恒安国际2020-2024年的净利润年均复合+7.5%,自由现金流年均复合+7.62%。今年H1以来,传统销售渠道销售改革接近尾声,渠道拿货速度也如期重回增长轨道,受压制最为明显的卫生巾业务不仅在2019年H2营收同比增速出现拐点,今年H1更是无视疫情同比增速进一步提升,纸尿裤业务营收同比降幅也继续收窄,且环比出现增长。随着渠道改革因素的不利影响逐渐消除,预计2020年H2恒安国际各业务营收增速将延续复苏趋势,且进一步传导至利润端。其中,今年H1虽然恒安国际又对电商渠道进行调整梳理,影响了纸巾业务营收增速,但预计H2同样将恢复。

永续增长率方面,因公司核心业务所处的卫生巾、纸尿裤、生活用纸行业都还有成长空间,且卫生巾、纸尿裤、生活用纸作为个人卫生护理必用消费品,长期来看前景是与社会发展息息相关的,这类生意将长期存在且整体向上,故我们预计恒安国际自由现金流永续增长3%。

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @徒步三萬里 @雪球私募 $恒安国际(01044)$ $中顺洁柔(SZ002511)$ $维达国际(03331)$