作者 @知常容问道

前言:新华发行集团(含下属子公司)计划在未来12个月内(自2020年3月31日首次增持之日起算),以自有资金通过证券交易所系统允许的方式,择机继续增持公司无限售条件H股股份,累计增持股份不少于公司已发行总股份的0.5%且不超过2%(含本次增持股份)。

按照12亿股本计算增持在600万-2400万股之间,披露易显示当前文轩集团增持150万股,合计800万元,距离最低3000万元的增持额还有较大差距;四川国资委控股四川发展有限公司,而四川发展实际上是新华发行集团的控股股东,可以看到都是新华文轩控股股东在增持,当前H股股价为5港币,大股东增持有助于股价稳定;

核心观点:

文轩作为首支出版业AH股,近几年在出版领域不断深耕细作,取得优异成绩,发行板块更是地域性龙头。其中教材与配套教辅在四川省内独家发行商,由于二胎政策放开近几年四川在校学生数稳步回升,对其营业收入带来稳定增长。文轩当前已经由强发行转变成出版+发行双王牌集团。疫情来袭一季度对文轩实体书店带来较大的冲击,但国内在二季度开始有效得到控制,文轩实体书店目前开始恢复;

未来发展中文轩教材教辅仍会收益在校生人数而稳步增长,出版类不断提高自编水平,具有一定成长性,扣除非经常性损益预计未来会持续以10%的增速增长;当前港股大幅低估,文轩发展稳定,股息率高达6%,在系统性风险来临时是攻守兼备的优质股,值得关注。

营业收入:文轩按季度销售收入计算一季度收入占比最小,四季度占比最高,综上所述,预计2020年全年主营业务收入为90亿元,同比上升4.12%,2021年营业收入达到97.2亿元,同比上升8%;

利润:预计2020年净利润为10.69亿元,同比下降4.98%;预计2021年净利润为11.7亿元,同比增长10%,对应2020年/2021年EPS为0.86/0.95,当前股价为5.0港币,对应PE分别为5.2X/4.9X;

估值:DCF估值以2020年扣非后净利润为自由现金流10.5亿元。5年增长率为9%,永续增长率3%,折现率为10%,预计2020年自由现金流现值为209.16亿元,对应18.8港币,而目前新华文轩仅5.0港币,PB仅有0.74,股息率有6.2%;文轩本身分红派息稳定,股价下降空间不大,是非常具有抵御风险配置的优质股。

风险提示:疫情影响加剧,出版业务增长不及预期;

行业情况:

新华文轩屡创佳绩,从2015年到2019年,新华文轩的全国市场排名从第26位上升至第7位,增速位居全国出版集团之首

出版类:近年文轩着力打造“三精出版”,在出版端取得了喜人的成绩,从2015年到2019年,新华文轩的全国市场排名从第26位上升至第7位,增速位居全国出版集团之首,文轩出版发展仍有潜力,三精出版助力文轩继续成长。

文轩出版儿童类成为最成功的孵化品类,米小圈系列持续霸榜,IP价值凸显

2020年5月,线下排行榜TOP30中,四川少儿出版社旗下的米小圈全系列共上榜19次,米小圈持续上榜,而在二季度霸榜数目继续上升,疫情过后线下零售正在回暖;

开卷少儿线下排行榜前三的图书是《青铜葵花(新版)》《夏洛的网》和《米小圈脑筋急转弯-脑力挑战赛》,较上期名次均有所上升。在top30中,“米小圈上学记”系列上榜15种,占据半壁江山,其中一年级到三年级系列全部上榜,四年级系列有3种图书返榜,分别位列28、29、30名;

“米小圈脑筋急转弯”系列4种全部上榜;其余上榜图书大多为经典常销书。比如《青铜葵花(新版)》《夏洛的网》《哈利·波特与魔法石》《没头脑和不高兴(注音版)》《窗边的小豆豆(2018版)》《草房子》等经典少儿文学,经典著作《小王子》也强势返榜,位列第7名,以及《猜猜我有多爱你》《三毛流浪记(彩图注音读物)》等卡通漫画绘本。

网上销售情况:

在一季度疫情期间网络购书成为消费者主要渠道,2020Q1互联网销售收入为3.25亿元,占收入比例为21.84%,同比下降6.9%,远低于实体书店的销售收入降幅,进入6月份是网络销售的高峰期,而网络销售中的儿童类图书销量占比更大;

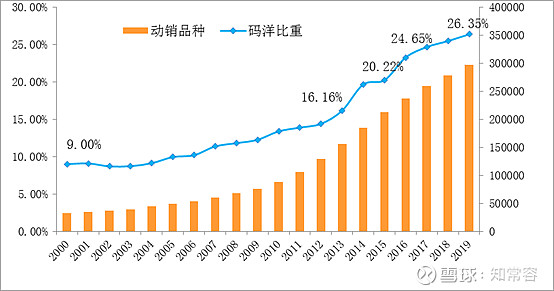

从2000年到2019年,少儿图书市场的码洋比重一路攀升,动销品种数也呈现逐年增长的态势。20年来,少儿图书市场逐渐从探索阶段走向成熟,成为图书市场中最为引人注目的版块之一。在2016年更是超过社科,成为图书零售市场中码洋规模第一大版块。2020年1-4月,少儿图书市场在整体市场中的码洋比重超过30%,稳居第一。

国际六一儿童节是专属于儿童们的节日。有节日就会有礼物,图书作为少年儿童健康成长的好伙伴,成为许多爸爸妈妈送给孩子的礼物首选。

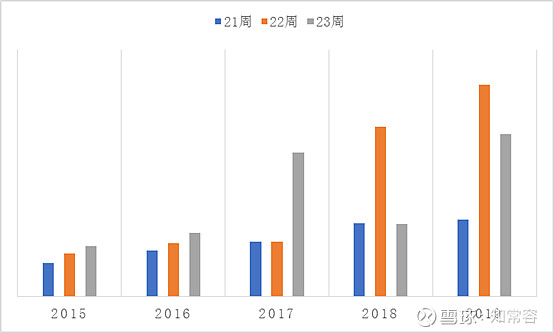

从少儿图书的周销售码洋看,每年6月1日所在的前后三周,销售码洋都会有不同程度的增长,特别是近两年,儿童节所在当周的销售码洋更是增长明显。与此同时,节日的购书热潮往往会延续到节日的后一周。

一方面,每到儿童节,我国的幼儿园和小学会放假半天或者一天,孩子们在家长的陪伴下有机会走进实体书店,进行阅读和购书,从而带动实体店销量的增长;另一方面,电商平台紧跟节日氛围,纷纷推出各种儿童相关商品的打折促销或其他营销活动,其中以图书产品最为引人注目。

阅读是一种优秀的习惯,家长几乎将图书视为孩子成长过程中的“必需品”,因此,遇到节日电商平台打折促销的契机,往往会有“囤货”的倾向,即采购大量孩子在当前或者以后成长阶段里需要阅读的书,其中以经典作品、名家作品、世界名著、套系作品等为主,此类图书既是经典必读书目,又不会过时,成为家长们“囤货”的首选。文轩出版的“米小圈”IP系列持续火爆也可以体现出文轩出版的强劲;

而当前6月又叠加京东购物季,图书也有折扣,当前文轩京东旗舰店在网上销售折扣约在6.3折左右,而满减是京东的补贴,文轩在图书价格在网上旗舰店中并不是最低价,然而文轩却长期霸榜销冠,一方面是文轩的正品品牌效应,二是文轩物流速度;

文轩推出70%城市次日达,得益于文轩强大的物流网络,文轩建成三大物流基地,分别覆盖西南、华南、华北全国网络,这也是新华系中物流方面的翘楚,在发行渠道中文轩处于领先地位,强大的物流体系不但为公司图书发行提供有力保障,而且还与京东等合作,在当下随着人们对消费品质提升,物流使得文轩在市场更具备竞争力;

实体书店:近万平米的面积,储存图书10万种30万册、文创及关联业态25个……今日,文轩BOOKS招商店在招商花园城正式启幕。服务于年轻白领、学生、家庭。

书店共有三层楼,近万平方米。据介绍,书店一二楼是由设计师李玮珉操刀设计,主要为都市白领、学生、家庭提供相应书籍;三楼由设计师潘鸿彬设计,是超2000平方米的专业儿童书店,集阅读区、亲子餐厅和游乐区三大板块为一体。作为一个综合性阅读文化服务场所,书店内每层楼都有不同的阅读空间,力求给每一位读者一个多元化的公园式阅读体验。

今年以来,因为疫情的原因,全国实体书店行业受到很大冲击。在这个时候文轩BOOKS 招商店的开业,给从业者和读者都带来了极大的信心。

文轩BOOKS销售还是非常优秀的,新华文轩出版传媒股份有限公司副总经理陈大利介绍了文轩BOOKS 九方店的经营情况。成都市民熟悉的是2017年8月在九方购物中心开业的文轩BOOKS九方店,这也是文轩BOOKS首店。“九方店开业以来反响很大,不只是在业内,更是来自市民的喜爱。

2019年对该店的经营预期是2000万销售额,而实际上全年的销售额达到3500万,其中50%来自书籍销售。从中,我们看到了成都消费市场的巨大能量。市场消费本身就是我们的底气,据文轩调查,疫情以来,虽然客流量减少,但是顾客购书的比例增加了不少,也就是说文化消费刚需是不减的,更是一直存在的。

可以看出文轩在实体书店转型的决心,而书店目前更多打造的是亲子交互性,儿童类产品是最有吸引力的,在费用端房租与装修是由房地产开发商出资,主要是借助书店对商场引流,而在经营端采用提成的方式,目前在经营方面成果还是不错的,实体转型已经取得阶段性成功;

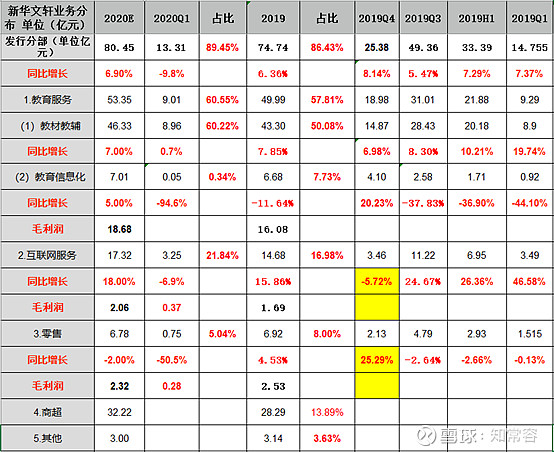

教材教辅类情况:文轩教材教辅销售收入占总收入比例约70%,而这一部分又非常稳定,在一季度出版教材教辅收入是同比上升15.9%,而教材教辅发行端同比仅上升0.7%,主要是由于疫情期间图书并未派发到学校,在二季度发行教材教辅会重新回升,当然在疫情期间有可能会影响到学生的教辅使用量,但整体影响较小,该板块业务未来仍然处于稳定上升状态;

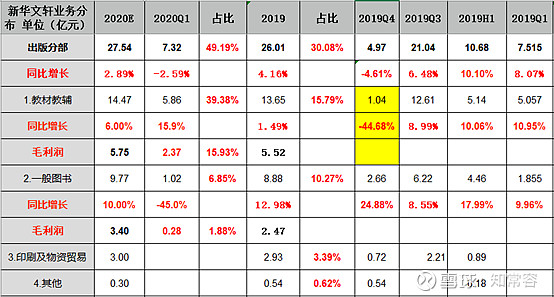

出版收入:

2020Q1出版收入占收入比例上升至49.19%,较2019年的30%,上升19pct,出版板块仍然是文轩成长的动力,其中教材教辅出版收入为5.86亿元,同比上升15.9%,主要为2019年教材教辅增长缓慢仅1.49%,文轩受到寒暑假因素影响明显,文轩公司方面已经指出出版类教材教辅销售会相对滞后到2020Q1,所以长期来看教材教辅类增长随着人口的上升会呈现稳步增长,学生对教材教辅是刚性需求,疫情影响并不大,全年来看2020年预计为14.47亿元,同比上升6%;

而一般图书类2020Q1销售收入仅1亿元,同比下降45%,占收入比例由2019年的10%下降至6.85%,降幅明显,一般图书出版一直属于文轩成长方向,而疫情另物流与消费受阻,出版类图书随着疫情好转,3月底书店等恢复经营会明显好转,二季度开始一般图书会重新恢复正常,预计2020年全年为9.77亿元,同比上升10%;

发行业务:教材教辅发行收入为8.96亿元,同比上升0.7%,而2019年全年教材教辅发行收入为43.3亿元,同比增长7.85%,根据文轩销售数据来看出版类教材教辅与发行类教材教辅销售码洋并非是一一对应的,中间会出现因为季度或开学时间而产生差异,所以仍然以全年来看为准,预计2020年全年教材教辅发行收入为46.33亿元,同比增长7%;

教育信息化:文轩2020Q1并未披露该数据,但根据板块数据拆分计算得500万元,教育信息化主要是针对学校开展硬件设备,数字化教学等,寒假叠加疫情影响一季度几乎未产生收入,同比下滑94.6%,据文轩介绍教育信息化主要服务于各地方教育局,疫情助力于学校信息化发展更加紧迫,预计二季度后逐步恢复,全年收入预计为7亿元,同比上升5%;

互联网收入:2020Q1互联网收入为3.25亿元,同比下降6.9%,一季度疫情影响使得物流受阻,在疫情严重期间会影响互联网收入,但从销售情况来看并未受到较大影响,一般图书发行中互联网销售仍然占据主要渠道,文轩网、天猫商城、京东旗舰店等历来均为销售冠军,全年收入仍然会保持增长,预计2020年全年为17.32亿元,同比增长18%;

一般图书收入:疫情影响的最大还是线下实体书店,据文轩透露实体书店关闭近50天,而即使疫情有所好转从线下消费仍然不强,线下消费会在二季度逐步回暖,而下半年促进消费需求很可能报复性上升,预计全年为6.78亿元,同比下降2%;

营业收入合计:文轩按季度销售收入计算一季度收入占比最小,四季度占比最高,综上所述,预计2020年全年主营业务收入为90亿元,同比上升4.12%,2021年营业收入达到97.2亿元,同比上升8%;

成本端:费用端控制良好,影响利润下滑因素主要为非经常性损益

首先是营业成本2020Q1为8.8亿元,同比下降12.66%,与营业收入降幅相符,整体毛利率并未出现明显下滑

销售费用:为1.89亿元,同比下降13.7%,费用端文轩控制良好,对于实体书店来说除了省会城市书店销售较好,其余书店有些由于政策因素至少每个城市有一家实体新华书店,实际上有一部分是亏损的,在暂停营业反而会节约销售费用,预计2020年全年为12亿元,同比上升7.24%;

管理费用:2020Q1管理费用为2.09亿元,同比下降12.18%,与营业收入降幅相符,预计全年管理费用为13.6亿元,同比上升8.46%;

非经常性费用:2019Q1文轩增值税退税为3300万,而2020Q1仅300万,信用减值损失2019Q1年为1600万,2020Q1为6200万元,两项差值接近8000万元,2020Q1净利润为1.5亿元,净利润同比减少7000万元,扣除这部分影响净利润反而应该是小幅上升的;

利润:预计2020年净利润为10.69亿元,同比下降4.98%;预计2021年净利润为11.7亿元,同比增长10%,对应2020年/2021年EPS为0.86/0.95,当前股价为5.0港币,对应PE分别为5.2X/4.9X;

估值:DCF估值以2020年扣非后净利润为自由现金流10.5亿元。5年增长率为9%,永续增长率3%,折现率为10%,预计2020年自由现金流现值为209.16亿元,对应18.8港币,而目前新华文轩仅5.0港币,PB仅有0.74,股息率有6.4%;文轩本身分红派息稳定,股价下降空间不大,是非常具有抵御风险配置的优质股。

风险提示:疫情影响加剧,出版业务增长不及预期;

推荐阅读

首发于公众号:知常容

风险提示:市场有风险,投资需谨慎,非专业人士请勿模仿。文章中所表达的意见并不构成所述证券买卖的出价或询价,不构成对证券的推介,投资者因依赖上述资讯进行投资决策,需自行承担相应风险

@今日话题 @雪球私募 @徒步三萬里 $新华文轩(SH601811)$ $凤凰传媒(SH601928)$ $中南传媒(SH601098)$