作者:@知常容红糖

观点:(1)业绩逐季转好,经营有所改善;(2)传统行业、日消对梯媒价值认可度提升,互联网投放持续疲软;(3)资产负债表持续稳健,利润表费用端控制得当;(4)京东、百度、腾讯、阿里四大巨头入局梯媒市场,梯媒价值得以发现。

一、业绩状况

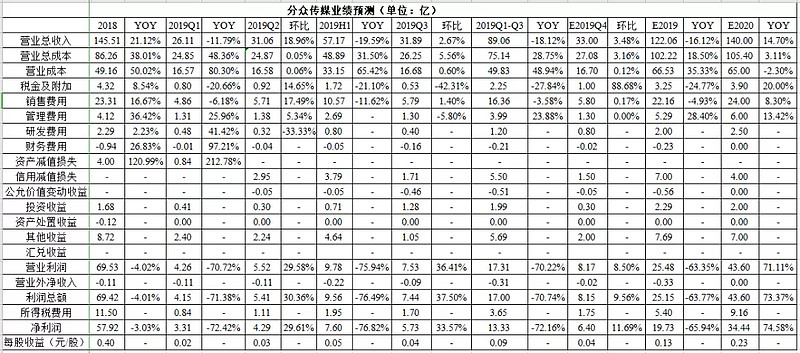

上半年,受宏观经济周期影响,广告主对2019年整体经济市场的信心有所波动,致使中国广告市场重新进入调整期。下半年,整体广告行业未见明显回暖。前三季度,分众传媒实现营收89.06亿,同比下降18.12%,净利润13.34亿,同比下降72.15%,第三季度实现营收31.89亿,环比增长2.67%,净利润5.73亿,环比增长33.57%,第二季度实现营收31.06亿,净利润4.29亿,第一季度实现营收26.11亿,净利润3.31亿。整体上看,分众传媒业绩状况依旧较为难看,但从单季度环比上看,前三季度经营状况逐季好转,按往年分季度来看,二、四季度往往是营收大头,一、三季度营收较差,今年第三季度好于第二季度,反映分众整体广告业务正在慢慢好转。

从广告主分布来看,传统行业广告主对梯媒价值认可度提升,第三季度日消为分众第一大客户,广告投放有上半年的31%提升至35%,且第三季度同比增长近20%,其中食品饮料类、化妆品类、清洁用品类及服装类的广告投放增长显著。商业及服务类客户收入第三季度增长超过30%,主要受益于基于本地生活的中小类客户的广告贡献,其中增量贡献明显的为家政类(好慷在家等)、婚纱摄影类(铂爵旅拍等)、美容美发类(新氧医美等)广告主。

另外,在第三季度乘用车销量整体下滑约6%的情况下,汽车类广告主仍在分众保持稳定的广告投放,第三季度广告投放量较去年同期增长7%。一级市场融资环境困难在下半年继续对互联网类广告主预算存在负面影响,第三季度互联网类客户投放持续疲软,下滑超过50%,投放占比下降至19%,投放减少的客户主要为依赖一级市场融资的新经济类客户。

今年的智能屏性价比优势明显,投放门槛低,吸引了不少中小广告主投放,分众多次对外表示智能屏可以实现千楼千面精准化推送,先前我们对竖屏的地位与价值有所思考,现在看来竖屏发展不错。目前客户数量有明显提升,第三季度客户数仍保持约30%的同比增速,单季度总客户数超过4200个。

根据调研数据,从电梯电视广告时长、广告主数、刊挂率上看,今年第三季度刊挂数据明显好于第二季度,同比去年同期要差一点,但从营收上看第三季度与第二季度基本持平,因此猜测第三季度分众给广告主的折扣较大,或者电梯电视收入占比有所减少,广告主有些转向投放智能屏,或者影院媒体经营不佳。

二、财务状况

1、资产负债表

货币资金:三季度末较二季度末增加约4亿,结合第三季度经营活动产生的现金流量净额较第二季度增加约5个亿,导致货币资金有所增加。

交易性金融资产:根据新金融工具会计准则,分众今年起将非保本理财产品分类为以公允价值计量且其变动计入当期损益的金融资产,在会计报表上从“其他流动资产”项目调整至“交易性金融资产”。由于购买的理财均为短期理财,银行报价与账面金额一致,故认定2019年1月1日的账面金额17.14亿元作为重分类入账价值依据,截至2019年9月30日,相关交易性金融资产的账面金额为20.33亿元。

应收票据:三季度末,应收票据余额为1.07亿元,较上年末下降45.78%。主要是由于报告期末市场票据贴现率低于银行理财收益率,故公司将部分票据贴现以提高资金使用效率所致。

应收账款:中报期末值42.58亿,三季报值43.28亿,较年初48.23亿有所减少,反映应收回款增加。应收账款周转天数由一季度的153天下降至138天,周转加快。

预付款项:三季度末为9.74亿元,较上年末下降29.13%。预付款项主要包括预付媒体资源租金及预付设备采购款,报告期内公司放缓了媒体资源扩张的步伐,仅根据实际需求新增少量优质资源,导致预付媒体资源租金及设备采购预付款减少。

其他流动资产:三季度末余额为1.06亿元,由于会计制度改变,其中理财产品调整至交易性金融资产,剩下全部为待抵扣进项增值税。待抵扣增值税较上年末下降29.59%,主要是由于今年对媒体资源的梳理和优化,媒体设备采购的需求也相应减少,原来由于媒体资源扩张及设备采购增加所产生的增值税进项税也在逐步抵扣消化。

长期股权投资:三季度末余额为10.52亿元,较上年末增长32.77%。其变动原因主要包括:(1)原合并报表的上海骏众由于引入新的战略投资人导致分众丧失对其的控制权,现按照公允价值重新计量产生的税前投资收益约为2746.28万;(2)前三季度,分众按权益法确认的联营公司的损益影响约为9161.81万元,其中上海数禾按权益法确认的投资收益贡献约为9729.78万元;(3)前三季度,联营公司上海数禾、宁波分众福利、南京功夫豆分别完成了新一轮融资,对于这三家联营公司除净损益、其他综合收益和利润分配以外所有者权益的其他变动,即联营公司新增的资本金及资本公积,按权益法调整长期股权投资的账面价值并计入本公司的资本公积,合计为1.25亿元。

其他权益工具投资及其他非流动金融资产:根据新金融工具会计准则,公司将原可供出售金融资产分为两类,一是以公允价值计量且其变动计入其他综合收益的金融资产,在会计报表上列示为其他权益工具投资;二是以公允价值计量且其变动计入当期损益的金融资产,在报表上列示为其他非流动金融资产。2019年初金融资产公允价值与2018年末可供出售金融资产的差异调整年初其他综合收益及留存收益金额分别573.77万元、-3975.2万元,合计减少年初净资产3401.42万元。

长期待摊费用:三季度末为1862.04万元,较上年末增长46.84%。长期待摊费用为已经发生但应由本期和以后各期负担的分摊期限在一年以上的各项费用,分众长期待摊费用主要包括装修费、版权费等。此外,2019年6月,分众取得北京市朝阳区城市管理委员会授予的北京市朝阳区光华路等路段为期四年的户外广告LED特许经营权,因此,报告期末的长期待摊费用较去年年底显著增加。

预收款项:三季度末为4.34亿,较中报期末的4亿有所增加,说明分众对广告主议价变强,广告主支付广告定金增加。

应交税费:较上年末下降52.65%,主要是因为:(1)营业收入和税前利润总额较去年同期分别下滑18.12%和70.74%,从而应交增值税和应交所得税均大幅下降;(2)自2019年7月1日起,受益于国务院部署的减税降负的政策,广告行业的文化事业建设费税率从3%调整为1.5%,同时,报告期内各地也有不同程度的对各项附加税的减免,因此应交税费相应减少。

2、利润表

三季报业绩持续巨幅下滑,主要是因为宏观经济环境持续低迷,广告行业需求深受影响,分众在去年第二季度起大幅扩张媒体资源点位,成本端尤其是租赁成本大幅上涨,此外新经济互联网行业受一级市场融资惨淡影响广告投放热情衰减,广告客户回款速度放缓坏账计提增加,综合复杂因素导致分众今年业绩连连巨幅下滑。

营业成本:前三季度为49.83亿元,较去年同期增长48.93%,其中楼宇媒体营业成本约为39.5亿元,同比增长66.40%,影院媒体营业成本9.75亿元,同比增长6.83%。分众自2018年二季度起大幅扩张楼宇媒体资源,导致今年前三季度楼宇媒体资源租金、设备折旧、人工成本及运营维护成本等分别较2018年同比增长68.22%、204.76%、66.41%及13.63%。

销售费用、管理费用、研发费用:三费在第三季度环比变化不大,费用控制得当。

投资收益:前三季度投资收益为1.99亿,同比增长17.20%,原因:(1)受银行低风险理财收益率普遍下滑影响,2019年前三季度固定期限理财产品收益为7844.56万元,较2018年同期1.04亿元下降24.23%;(2)前三季度,分众对联营企业和合营企业的投资收益为9161.81万元,较2018年同期投资损失2271.02万元的变动幅度为503.42%,其中上海数禾在报告期内实现扭亏为盈,按权益法确认的投资收益对公司贡献约为9729.78万元;(3)前三季度,分众对原合并报表范围内的子公司上海骏众丧失控制权后,剩余49.85%股权按公允价值重新计量产生的税前投资收益为约2746.28万元。2018年同期,公司对原合并报表范围内的子公司分众福利丧失控制权后,剩余股权按公允价值重新计量产生的税前投资收益为8168.77万元。

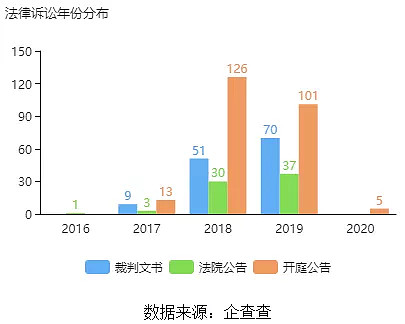

信用减值损失:前三季度应收账龄结构恶化,导致信用风险增加,信用减值损失5.51亿元较2018年同期的1.20亿元大幅增长357.51%。根据企查查数据,分众相关法律诉讼文件数量较前两年增加较快,坏账风险值得注意。

3、现金流量表

前三季度,经营活动产生的现金流量净额20.84亿,同比增长33.52%,第三季度,经营活动产生的现金流量净额10.06亿,同比增长220.38%,第二季度经营活动产生的现金流量净额为4.96亿,从报表来看,主要是三季度末比中报期末,销售商品、提供劳务收到的现金增加32.28亿,预付款项减少约1.64亿、应付账款增加1.26亿、预收款项小幅增加0.34亿。

三、投资价值

基于对梯媒广告价值以及广告市场的整体研究,我们对分众传媒长期看好。分众传媒去年至今经历逆周期扩张导致业绩的大幅下滑,收入端疲软成本端抬升,但从三季报数据来看,分众的至暗时刻可能已经过去,而我们认为分众传媒依旧具备较强的投资价值。市场上依旧有不少投资者质疑分众的护城河,但我们认为分众的护城河为:(1)高质量商业楼宇媒体点位的独占,90%楼宇资源的独霸,实际上要租得起这些点位也只有分众承受得住;(2)仅次于央视的全国性大型联播网产生的互联网效应价值;(3)品牌大型优质广告主的合作粘性极强。

此外,分众与阿里的合作值得期待,阿里巴巴将其精准数据运营能力赋能分众的广告媒体,通过对广告受众兴趣偏好、搜索偏好、消费偏好、社交偏好的分析,进行基于地理位置的精准投放。去年双十一期间阿里与分众已深度合作,消费者通过电梯广告扫码获取优惠券或红包,再去淘宝或天猫使用消费,将线下流量成功引到线上流量。

效果监测一直是梯媒的硬伤,也是不少广告主不选择梯媒投放的重要原因,因为梯媒广告销售时无法向广告主展示广告效果,无强大数据反馈拖累梯媒发展。前段时间,江南春最新讲话在提到,分众跟天猫的数据银行已经打通,哪些人究竟看过这个广告,哪些楼里的人看过这些广告,看过哪个广告,这个数据都通过后台系统云端流回到每个品牌的天猫数据银行当中,这是改变了传统媒体生态。此外,当线下被触达之后,通过手机端淘宝可以再给对这些看过分众广告的人再次触达,这会引发他可能关注加入收藏了,也可能在618、双11向看过分众广告的人群推送,看过天猫品牌的分众广告人群在推送之后形成了购买。

也就是说,未来分众不仅能成功通过阿里数据监测效果,还能线上线下融合进行广告的变现,线下看完分众广告,线上淘宝天猫客户端精准推送,加购收藏,最后促成购买。此举打破了梯媒以前数据孤岛的状况,直接提高梯媒的广告变现价值。

目前来看,分众智能屏的千楼千面、分众与阿里的合作均具备想象空间,但实际落地实施状况效果如何有待观察以及跟进,目前似乎并没有体现出清晰的广告模式,但也有可能是我们未及时跟踪到。

近年来,百度、京东、腾讯、阿里纷纷入局梯媒市场,无疑证明了梯媒的广告价值正在被认可,目前梯媒占整个广告市场份额不到2%,随着线下流量重估梯媒价值被挖掘,未来梯媒的广告份额还将有所提升。在目前整体宏观经济下行的态势下,广告行业疲靡,但从过去历史数据看,广告市场增降幅较经济增降幅要大,弹性十足,假设未来经济环境转好,一级市场投融情绪回暖,那么广告市场将会有较大向上反弹,此外我们也长期看好中国经济的发展。

四、业绩预测

第四季度:根据最新调研数据,现广告时长较第三季度变化不大,但考虑双十一双十二购物节广告投放需求紧俏,预计折扣会减少,而往年来看第四季度为营收大头,因此预计第四季度营收较第三季度环比略微增加,达到33亿;营业成本上,媒体点位虽有优化但也有新增,因此预计与第三季度基本持平;销售费用、管理费用也与第三季度基本持平;信用减值损失上,分众将持续加强回款进度的跟踪和落实,并根据客户的资质进行更为审慎的评估,根据客户资质,要求不同比例的广告投放预付款项,并加大回款进度的跟踪和落实力度,从源头控制和防范新坏账的产生,预计第四季度信用减值损失较第三季度有所减少至1.5亿。预计2019年全年营收下降16.12%至122.06亿,净利润下降65.94%至19.73亿。

2020年:基于宏观经济对广告行业的影响,目前整体广告市场降幅持续缩窄,预计明年弹性波动正增长,因此预计明年分众营收实现正向增长,增速为14.7%,预计明年点位优化且部分不良点位缩减导致营业成本较2019年小幅下降,三费较2019年刚性增加,信用减值损失全年缩减至4亿,政府补助较2019年略微下降至7亿,整体上净利润增长74.58%。

预计2019年每股收益0.13元/股,预计2020年每股收益0.23元/股。按照自由现金流折现计算每股价值,按2020年每股收益0.23元/股,预计未来五年增长率20%,永续增长率5%,折现率10%,按两段计算,每股价值约7.62元/股,目前市场股价偏低,具备较强的投资价值。