作者:@知常容小万

银行业的优势众多:社会发展融资或者存款总是离不开银行;银行将贷款投向各行各业,产业的发展银行总是能够从中分一杯羹;垄断竞争型行业具有极强的进入壁垒;拥有国家信用担保;盈利能力强等特点。

A股总市值在75万亿左右,而银行业市值10万亿,占A股权重13.5%,银行对整个证券市场、国家经济有举足轻重的地位。银行是最重要的金融行业,研究银行就是研究了宏观经济。

银行的财务报表比较特别因为存货与产品都是现金,所以现金流量表可以忽略不计,银行同时是高杠杆行业,银行业平均负债率在90%以上,也可以说银行是经营风险的行业。2019H1各家上市银行纷纷发布半年报,营收与利润增速继续保持稳定增长,通过对比各家银行财务指标便可看出各类银行的特点。

国内上市银行大致上分为4类:大型国有商业银行:工商银行、农业银行、建设银行、中国银行、交通银行;全国性股份制商业银行:招商银行、浦发银行、平安银行、民生银行、兴业银行、华夏银行等;城市商业银行:北京银行、宁波银行、南京银行、杭州银行等;农商行:厦门农商行、顺德农商行。

由于农商行是近年上市,而规模较小不具有代表性,主要通过比较老十六家银行来观察其特点。银行与其他行业最大的不同是拥有高杠杆、高风险,所以对银行资产分析重要性远高于盈利分析,可以看到银行财务报表中有很多是主观的数据,银行报表调节性很强,调节一下不良、拨备覆盖率便可以把报表做的很漂亮,这就是银行在经济好的时候多提准备来为经济下行做准备。

研究银行股可以从两方面入手:1.资产质量对比,通过资产规模、资本充足率、拨备覆盖率、不良率、迁徙率等指标判断银行的资产质量高低、抵御风险的能力。2.盈利能力对比,通过对营收、净利润及其增速判断成长性,净资产收益率与资产收益率可以观察盈利能力,生息资产平均收益率与计息负债平均成本率可以观察它的盈利空间,利息收入与非息收入判断其商业模式。

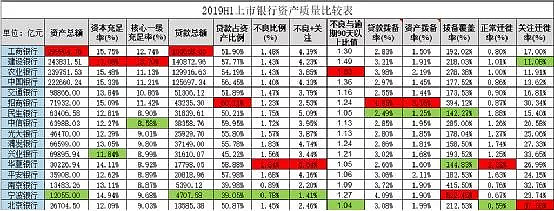

资产质量对比总资产:从银行规模来看工商银行绝对是巨无霸,2019H1达到29.99万亿,预计2019年毫无悬念突破30万亿大关,而同梯队的建行、农行、中行均在20万亿以上三家差距不大,交通银行预计2019年突破10万亿;而股份制商业银行大多数在6万亿规模,招行处于领先地位达到7.19万亿正逐渐逼近交通银行,而华夏、平安、光大资产规模在3-4万亿梯队,属于规模较小上升空间很大;城商行宁波、南京、北京都是1-2万亿规模,属于末尾梯队。由于规模不同所经营的模式各不相同,资金投向也各不相同,产生的风险也就不同,所以银行需要接受监管从而防止系统性风险。

那么看银行最最总要的指标出现了——资本充足率。资本充足率是资本与风险加权资产的比率,核心一级资本可以理解成股东权益,而风险加权资产这个就稍微有点不同,他不是银行的总资产,而是对于银行投向不同的方向产生了不同的风险加权,举个例子:银行A有100单位资产,组成如下:现金: 10、政府债券: 15、抵押贷款: 20、其他贷款: 50、其他资产: 5;又假设,银行A有95单位的债务。所有者权益=资产-负债,即5单位。银行A的加权资产风险计算如下:现金10 * 0% = 0、政府债券15 * 0% = 0、抵押贷款20 * 50% = 10、其他贷款 50 * 100% = 50、其他资产5 * 100% = 5、总加权资产风险 65、所有者权益5,计算核心资产充足率 (所有者权益/加权资产风险) = 5/65 = 7.69%,尽管银行A看似有着高达95%的资产负债率,但它的核心一级资本充足率超过监管要求7.5%。

此银行抵御风险能力是比较强的。我国资本办法规定,我国银行分为系统性银行即五大行+招行,和其他银行两大类,系统性银行要求在各级资本充足率的要求上要额外增加1%,那么系统性银行与其他银行的资本充足率分别为11.5%、10.5%;核心一级资本充足率分别为8.5%、7.5%。从十六家银行可以看出资本充足率、核心一级资本充足率最高的为建行分别为17.06%、13.7%;

资本充足率最低的为兴业银行11.84%,核心一级资本充足率最低为民生银行8.58%,这两家银行经营都非常有特色,兴业以同业为主、民生以小微为主,而招行的资本充足率与核心一级资本充足率为15.09%、11.42%,处于系统性银行中游位置,兴业与民生资本充足率偏低说明他们资产投向的风险偏大。

调节资本充足率有两种方法一种调节分子即补充资本,需要净利润增多,或者发债;第二种是缩小分母,但缩小分母的后果很可能是营收或者利润增长受限,资本不足会影响银行的进一步扩张,很多业务都会受限,导致每股收益下降,恶性循环。

所以资本充足率大,意味着银行短期无融资需求,具备进一步扩大资产规模、提高营收和利润的能力,或者在维持资产规模的情况下,有加大分红的能力。相反资本充足率不足,便需要未来补充资本,补充资本如果是来源于自身利润内生补充资本是最好的,说明银行具有盈利能够覆盖资产的增长,这样未来规模便可以扩大;

如果经常需要发债来补充资本,那么对其自由现金流会有所影响。招商银行用自身产生的利润不断的补充资本这是非常好的。资本充足率越高的银行意味着杠杆倍数越小,监管的目的就是限制银行的杠杆,防止其无限扩张,但目前计算风险加权资产中同业只按照20%来计算风险加权资产,兴业就利用这一点的优势将其他资产转化成同业,这就隐藏了兴业的实际杠杠率。

在经济不景气时银行面临的风险较大,所以系统性银行抵御风险的能力更强,建行招行在资本充足方面优于其他中小银行。目前中美贸易战导致经济下行,中小企业抵御风险能力较弱,银行将贷款投向中小微无疑是增加不良与坏账风险。

贷款:由于我国目前仍处于发展中国家,产业发展需要资金,所以在未来银行的主营收入仍以贷款为主,整体上银行贷款占总资产比例在50%左右,其中招商银行最高达到60.11%,宁波最低仅39.05%,吸收存款在把资金放贷出去,看似很容易但里面却有很大的学问。

招行贷款占比高于同业,但是它的资本充足率仍然较高,说明自身控制风险的能力很强。贷款风险控制方面主要从不良率、拨备覆盖率、不良贷款/逾期90天贷款与迁徙率等方向比较便知结果如何。

不良率:对比不良率比例发现不良率最高的为华夏银行达到1.84%,最低的为宁波银行为0.78%,而招行的不良率为1.23%,排在倒数第三成绩实属不易,华夏的不良贷款就327亿,拨备覆盖率为144.83%(为贷款减值准备/不良贷款*100%),他的归母净利润仅105亿,是不是发现辛辛苦苦干了一年但产生的利润却不多,可以说贷款减值准备是影响利润的最大杀手,银行最后赚不赚钱都看贷款减值准备计提的多少了,而华夏与民生的拨备覆盖率低于监管最低标准150%,如果这两家按照谨慎性原则多提贷款减值准备,将拨备覆盖率提高至200%,那么净利润会大幅减少。

拨备覆盖率:而市场上看好宁波银行也不无道理,一是宁波银行不良率低,二是宁波银行的拨备覆盖率高达到522.45%,南京银行拨备覆盖率为415.5%排名第二,招行以394.12%的拨备覆盖率排名第三,这三家的拨备较大,是比较谨慎的。宁波与南京都属于城商行,从资产规模、贷款占比、不良率、拨备覆盖率来看极其相似。

贷款拨备率与资产拨备率:贷款拨备率俗称拨贷比,就是贷款及垫款减值准备与贷款总额的比例,可以看出招行仍属于最高达到4.85%,民生银行为2.49%,监管要求须达到2.5%,而资产拨备率是资产减值准备与资产总额的比率,这个指标可以更好地看出那些贷款业务较少的银行拨备的比例,比如宁波它做贷款业务相对较少,那么他投资等业务计提的减值准备又怎么样呢,宁波从贷款减值准备的4.02%,下降至1.90%,下降幅度最大,说明其他业务计提准备较少所以才导致这个指标下降幅度较大。

关注率:老十六家银行关注率平均值为2.26%,国有大行关注率略超过均值,而城商行由于贷款规模占比小,他们发放贷款时审核会通过经营稳定、资产质量好的企业,这样产生的关注率与不良率均比较低,才能更好地控制风险。其中关注率最低的为宁波银行,招行也仅有1.3%,而关注率最高的为华夏,民生紧随其后,分别为3.8%、3.34%,关注率过高在同样的迁徙率下未来不良率会增加的更多,关注率与不良率贷款高说明银行的风控比较薄弱,贷款审核比较宽松,这样就容易产生更大的风险。

迁徙率:正常迁徙率与关注迁徙率最高的分别为,华夏与北京,迁徙率代表着本期从本级迁徙到下一级的金额与本级金额的比例,迁徙率是越小越好,越小的迁徙率意味着转换成不良会越小,从迁徙率方面观察北京华夏资产未来转化成不良的风险较大。不良余额与逾期90天以上余额比值十六家银行均在1以上,说明逾期90天均算作了不良,这一指标差距不大。

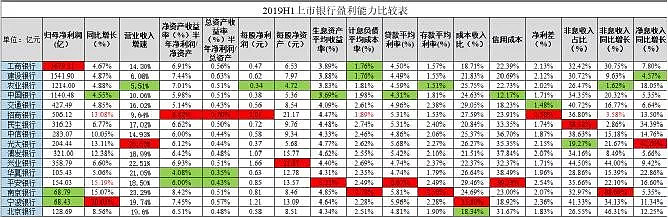

盈利能力对比观察银行资产端可以发现银行的稳健性与风险点,而从收入端可以看出银行的盈利能力与成长性,银行股也是要在稳健的前提下还要有一定的成长性,这才是我们追寻到目标。

归母净利润:国有4大行归母净利润均超过千亿,紧随其后的是招商银行为506亿,超过交通银行的427亿,回想一下交通银行资产规模可是要比招行高近2万亿,利润比招行低近百亿,说明招行的盈利能力很强。而工农中建交五家银行同比增长仅在4.5%左右,这也是因为体量过大,增长开始放缓,而招商净利润同比增速仍保持13%以上难能可贵,中小银行中净利润增速不一,股份制银行平安银行净利润同比增长为15.19%,城商行中宁波为20.03%,增速亮眼,脱颖而出,但招行与宁波资产端要比平安好的多。

净利润对于银行来说弹性非常大,主要是减值准备对他的影响,但是减值准备又是一个估计的值,那么净利润的真实性就不好判断,所以需要从不良率与拨备覆盖率相结合来看银行的净利润,宁波、招行拨备高、不良低最后的净利润就相对真实,向华夏、浦发、民生等拨备率低的利润可能就不这么真实。

营收增速:营收增速最高为光大银行同比上升26.63%,增速最低为农业银行同比上升5.51%,银行整体营业增速平均在15%左右,而招行为9.64%,营收增速略低于均值。

净资产收益率:2019H1净资产收益率与资产收益率招行分别为8.82%、0.7%一骑绝尘,城商行中的南京与宁波表现较好,国有大行里建行、农行工行净资产收益率在7%左右,而交通、华夏、平安的净资产收益率偏低,同样资产收益率也偏低,这三家银行是事半功倍。

每股收益:最高为招商银行2.01元,最低为农业银行仅0.34元,其中城商行中的宁波银行与股份制商业银行中的兴业银行也都较高分别为1.21元、1.66元。每股净资产中兴业招行遥遥领先,分别为21.87元、21.17元,而最低的仍为农业银行仅4.72元。

净利息收入增速:2019H1增速最高为光大42%,最低为建行4.57%,招行的净利息收入同比上升13.5%,处于中游位置,净利息收入目前仍为银行收入的主要来源,净利息收入的稳定增长对整体营收贡献很大。

生息资产与计息负债:可以看到银行投向的风险大小与成本高低,国有大行生息资产平均收益率总体在3.8%以上而计息负债平均成本率在1.8%,净利差在2%左右,其中中行、交行净利差分别为1.71%、1.48%,国有大行由于网点多、规模大、信用高等特点吸收存款成本低,而贷款主要为公司优质大客户,所以生息资产收益率也相对较低。

但公司业务国有大行占据绝对优势。股份制银行与城商行生息资产平均收益率均在4%以上,平安银行最高为5.23%,贷款平均利率中平安银行更是达到6.67%,存款利率也达到2.49%,均属于行业前两名,由于银行业务同质化,吸收存款竞争比较激烈所以中小银行习惯以相对较高的利率吸引用户存款,在将其放贷给更高利润的业务中。

可以看出中小银行贷款风险偏好更高,招行的存款利率仅为1.53%,属于行业中倒数第二,这与国有大行的存款利率相近,得益于招商银行吸收活期存款的能力强,这也是招行长期深耕细作零售服务带来的优势。

南京银行的计息负债成本率最高为2.78%,说明揽储能力较差,看南京银行的存款平均利率平均达到2.5%仍为十六家中最高,由于网点较少使用不方便很少能拉到活期存款,大部分都是江苏、南京周边的公司存款,吸收存款的能力差,这也是制约城商行向上发展的最大因素之一。

成本收入比:银行间成本收入比平均值在25%左右,该指标最低的为北京、工行分别为18.34%、18.71%,不是说成本收入比越低越好而是需要观察其员工薪酬、与各种费用的变化,看工商银行该指标十年的趋势是下降的,成本端控制的比较好,而宁波达到33.8%,已经达到国家要求上限,这说明了他的成本支出很大,仍属于大力发展的银行,未来扩张成本端仍有压力。

而招行达到27.59%,这个数字比较正常适当的投入成本既可以提高金融科技的能力,又不会对成本端造成压力。信用成本:信用成本为资产减值损失与营业收入的比值,其中最高为平安银行达到39.53%,最低为中国银行12.17%,招商银行与宁波银行紧随其后在18%左右,而国有大行的信用成本在20%以上,其他银行平均在30%以上,这个指标会影响利润的增长,所以像平安银行如此之高当然不好。

非息收入:2019H1占比最高为民生银行48.42%,最低为光大银行19.27%,兴业、宁波、交通非息收入占比均超过40%,招行也有36.8%,非息收入占比较高。非息收入主要为中间业务收入,比如结算、清算、手续费、投资银行、对公理财、担保及承诺、代理托管等;

随着金融脱媒的影响非息收入是银行未来的前途,中间业务收入的成本远低于利息收入带来的成本,目前国际先进银行中间业务收入占比已经高达70%以上。招商银行在中间业务方面起步较早,凭借良好的体验感与较高的服务质量、品牌效应已经在业界占据一席之地,可谓是招行的另一大杀手锏,而今年上半年非息收入同比仅上升3.58%在银行中垫底,而其中的宁波银行同比上升88%,其余平安兴业等也有不俗表现,可以说银行受到金融脱媒的影响纷纷注意到非息收入的重要性,但是樱桃好吃树难摘,罗马岂是一天建成的,虽然其他银行在快速成长,但招行仍具有强大优势。

总结:资产方面国有大行体量巨大,而城商体量较小,贷款业务显得比较谨慎,更倾向于把有限的贷款贷给相对优质客户,带来的好处就是不良率、关注率低;拨备覆盖率高,风险控制更加谨慎。股份制银行在激烈的市场竞争中如华夏、民生等在指标对比中较差,风险偏高。

从收入与利润增长方面来看城商行中的宁波、南京增速较高,具有巨大成长空间,而大型国有银行由于体量巨大,在收入与利润增长方面增速缓慢,而股份制商业银行由于经营模式不同,增速各不相同,其中表现最优秀的为招行,较低的存款利率与较高的净利差带来收入与利润持续稳定增长,招行无论从盈利成长还是资产风险方面很少有指标排名第一,但是各项指标均比较优秀,综合能力极高。招行资产方面风险控制稳健,盈利收入方面具有良好的成长性,综合得分远超其他银行。更多文章,欢迎到我们公众号知常容阅读。