知常容从2019年1月份首次推出华海药业的报告以来,不断深入跟踪学习。华海药业是全球范围内的沙坦、普利第一的供应者,2018年遭遇缬沙坦杂质事件,欧美出口受禁。好在适逢国内试点4+7带量采购,第一批25个品种中选6个,为公司打开国内市场提供了契机。

我们知道,集中采购中选药品平均降价幅度较大,达到52%,且未来仿制药降价势必持续推进,对于原料药制剂一体化,具有成本优势,通过仿制药一致性评价的企业来说,是参与行业洗牌与市场集中度提升、提高市场占有率的良好契机。他们没有沉重的销售费用负担,以全新的身份,以化工制造企业挑战原来的成品药企业,未来前途无可限量。

通过2019年半年报拆分,我们看到,华海药业受益于4+7集中带量采购及原料药涨价,销售收入和盈利水平及现金流都获得了较大的改善,基本恢复到缬沙坦杂质事件之前的情况。目前公司仍然受制于欧美出口禁令的影响,年内欧盟的厄贝沙坦和氯沙坦出口有恢复的可能,美国出口及缬沙坦至少要到明年才能有结果。明年联盟地区开始集采,华海药业相关7个品种具备较好的竞争格局,明年可以确定性带来收入增量。

9月11号公告定增完成,发行价格13.77,募集资金10亿。参与机构有地方国有金融投资机构,价格定的虽然略低,但是对于目前极度缺钱的华海来说也算好事,对度过难关,再创高峰非常必要。

风险提示:欧美解禁持续时间过长,带量采购执行不及预期,欧美诉讼赔偿过多。

压力之下实现收入同比增长,净利润水平恢复超预期

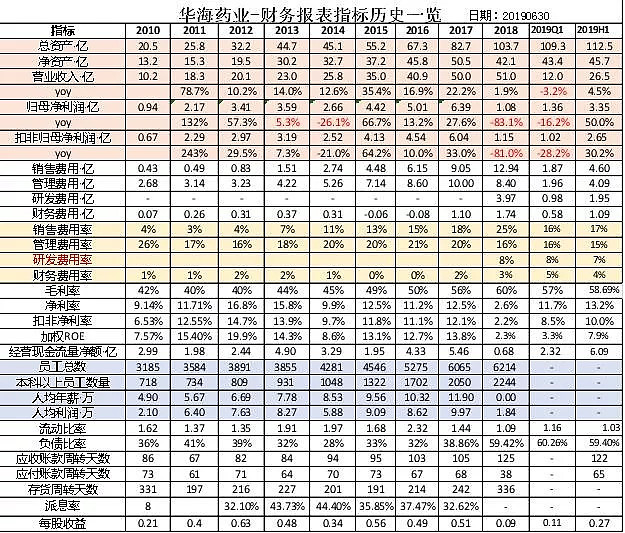

华海药业的2019年半年报披露,2019年上半年实现营业收入26.53亿,同比增长4.5%;归母净利润3.35亿,同比增长45.95%;扣非净利润2.65亿,同比增长30.21%。总体来看,缬沙坦杂质事件去年下半年发酵,欧美出口禁令从2018年10月份持续至今,在受到黑天鹅事件影响的情况下,2019年上半年营收和利润仍实现同比正增长,的确超出了市场的预期。

收入增长拆分来看,主要是原料药收入增长贡献较大,此外还有技术服务的收入增长,制剂的销售收入增长同比下降。

原料药上半年收入同比增长超过20%,在川南基地原料药制剂出口被禁的情况下,原料药出口收入增长主要是价格上升带来的,量没有太大增长。沙坦类原料药价格,厄贝沙坦从2018年6月份的585元/kg 增长到2019年6月的825元/kg,涨价40%,近三个月也一直维持高位,替米沙坦价格与去年相比变化不大,缬沙坦涨价最为疯狂,但是这部分受益的是竞争对手,天宇药业的净利润同比增长超过500%。

普利类原料药来看,卡托普利和马来酸依那普利的价格也有大幅上涨,截止今年6月份价格分别同比增厚长48%和51%(卡托普利2018年的销量是101吨,依那普利2016年的销量是201吨)。赖诺普利价格同比下降39%,2018年销量是37吨。

制剂的销售收入同比是下降的,美国制剂销售同比下降18%,主要是受到出口禁令持续的影响;国内制剂的销售收入同比也略有下降,主要是因为“4+7”集采导致的价格下降。

成本端来看,近几年随着公司加大国内制剂市场的开拓,销售费用不断攀升,2014年仅有2.74亿,2018年达到12.9亿。2019年上半年随着带量采购合同的进行,公司节省了不少的销售费用,上半年销售费用4.6亿,同比减少15.18%,随着集采范围的不断扩大,对应的销售费率用有望继续降低。

从利润的角度来看,2019H1华海药业的毛利率58.69%,环比1季度的56.88%有明显的提升,略低于2018年的59.75%,拉长区间来看,毛利率整体呈上升的趋势。制剂业务的整体毛利率高于原料药板块,但受到欧美出口禁令的影响,制剂业务增长受限,应主要是原料药价格的上涨带来毛利率的改善。

2019H1净利率13.25%,环比Q1的11.69%有明显的增长,也高于缬沙坦事件之前2017年的12.47%。净利率的提升,一方面受益于原料药涨价,另一方面2季度4+7集中带量采购也是比较重要的原因,我们从减少比较多的销售费用也能推断这一点。此外,公司表示虽然美国销售收入有下降,但是由于价格也有所调整,利润水平基本持平。

因此,虽然欧美出口禁令的持续确实对华海的原料药制剂销售产生了一定的压制,但在市场与政策的不断变化的背景之下,公司的净利率水平反而有所提升。欧美出口禁令持续,缬沙坦国内也没有销售,虽然制剂的销售同比下滑,华海药业在负重前行的情况下获得了业绩增长的恢复也是非常不容易的。

带量采购扩围带来的增量测算

明年联盟地区带量采购全国范围铺开,华海药业的相关7个产品的竞争格局相对较好,厄贝沙坦和利培酮有3家企业过评一致性,厄贝沙坦氢氯噻嗪2家过评,盐酸帕罗西汀、赖诺普利、氯沙坦钾、福辛普利华海独家过评一致性评价。竞争格局还可以,价格进一步降低的空间不大。

从扩围的采购量来看,厄贝沙坦应该是3家平分70%的量,平均到一家企业的量是6939万(75mg)和10246万(150mg),比4+7的量分别多了57%和10%;

利培酮应该是3家中选,一个企业的平均供应量是7500万,比华海4+7的中标量多了121%;

厄贝沙坦氢氯噻嗪2家过评,每家药企可获得的市场份额是7990万,比4+7华海中选的9215万要少一些;

盐酸帕罗西汀华海独家过评,如果原研药企不跟随降价,那么华海药业独家获得市场份额50%,是4+7中选量的2.6倍;

赖诺普利扩围之后的采购量也基本是4+7的2.5倍,氯沙坦钾扩围之后采购量比4+7略微多一些;

福辛普利扩围之后独家中选的采购量尚低于4+7的采购量,这个品种2019年4+7集采施贵宝中选,华海独家过评,河北省集采跟进的情况下,施贵宝由于产能不足,该品种由华海药业供应。通过药品采购量的拆分,大致可以看到华海药业在明年联盟地区可以拿到的市场份额,整体额度将会高于4+7的合同金额,根据平安证券测算的数据,合同金额大概在3-4个亿的水平。

这里有一个变数,由于中选企业数量直接关系到市场份额的分配,因此,原研药企会不会跟进降价关系到华海是拿50%的市场份额还是30%,一定程度上影响合同金额,当然这取决于相关原研药企是走高端路线,还是积极参与降价扩大市场份额。

资料来源:上海联盟地区药品集中采购文件,知常容整理

海外禁令进展情况

缬沙坦事件之后,欧盟和FDA从GMP角度对公司的GMP进行了多次检查,3月中旬接受了欧盟为期10天的检查,公司表示检查结果总体较好,也明确提出了几个整改事项,整改完成之后可以恢复厄贝沙坦和氯沙坦两个产品的生产。今年7月已经收到了来自欧盟发布的要求,现在已经把新的发补情况报给了欧盟,目前正在等待最终回复。预计今年下半年会有明确的结果。

FDA方面2018年就提交了相关材料,目前尚在沟通中,可能过程不是很顺畅,公司表示主要问题在于杂质事件之后,监管标准在不断的调整和提高。“最初的调整的杂质限定标准是0.3ppm,随着NDMA、NDEA等六种杂质的发现,监管部门对亚硝酸胺类杂质体系标准的要求在不断变化,欧盟提出了一个过渡时期,将0.3ppm提升到0.03ppm,FDA则提出了更高的标准,从0.3ppm提升到5ppb(1ppm=1000ppb)”。

此外,溶剂回收也上升到了GMP的高度,需要按照流程记录和验证。种种问题导致递交新材料进行申报的过程中需要不断的调整。这些问题是FDA方面进展比较慢的原因。目前来看19年内通过的可能性较小,2020年应该会有结果。

财务分析

之前的文章也对华海药业2018年的财务状况进行过分析,2019年公司的整体的财务状况出现了一些积极的信号,但仍旧没有根本的改善资产负债率过高的情况,资金紧缺,有息负债过多导致财务费用高企,不断侵蚀利润。定增落地之后可以缓解部分问题,剩下的只能等待业绩释放带来持续的现金流。

资产端,2019H1货币资金17.97亿,总资产占比15.98%,期初只有9.1亿,主要是银行存款增加及货款回笼带来的。公司资金的需求较大,最近公告已经完成了对孙公司普霖强生24.24%的股权收购,并完成了支付,半年报披露的货币资金比较多,应该也是为了收购支付做准备。

应收账款17.09亿,总资产占比15.20%,应收账款周转天数较18年略有下降,账龄基本都在1年以内。

固定资产26.81亿、在建工程9.88亿,的总资产占比达到 32.62%,报告期间在建工程增加投资2.79亿,转入固定资产1.02亿,2018年在建工程新增投资6.82亿,转固5.7亿, 2019年上半年投资略有放缓,仍然是重资产的情况。2019H1存货期末余额21.01亿,总资产占比19.04,存货周转天数355,周转情况环比1季度有好转,相对于18年来说周转天数在变长,这部分问题不大,部分原因应该是为了应对带量采购而进行的主动存货。

负债端,2019H1短期借款29.48亿,占负债及所有者权益比重达到26.21%,比期初增加5.29亿;一年内到期的非流动负债8.39亿,长期借款4.94亿。有息负债合计48.1亿,其中短期借款占大部分,有息负债多,结构也不是很好。此外,其他应付款11.53亿,其中应付股权款9.02亿(回购普霖强生24.24%股权),其余部分为产品推广费、押金保证金等。短期借款增加应该是为了子公司回购,根据公告,目前这部分已经支付完成。

经营性现金流较去年同期有较大程度的改善,2019H1经营性现金流净额6.09亿,去年同期经营性现金流是-6292.19万,今年上上半年经营性现金流有明显的改善,这一点是很好的。

盈利预测及估值

半年报披露2季度带量采购已经完成了2/3,上半年预计贡献了2亿的收入增量,剩余的采购量加上河北、福建跟进的部分,3季度应该有1亿多的收入增量。此外,在环保及监管趋严的状态下,原料药涨价的趋势短期不会有大的变化,整体预计全年收入在54.5亿左右。

营业成本来看,2019上半年是10.96亿,同比增长3%,公司在困难时期加大成本管控,全年按同比增长5%的水平计算,预计在21.5亿左右。

上半年销售费用4.6亿,下半年集采发货完成之后有可能要增加销售推广,因此下半年销售费用可能会多一些,估算大约有10亿。管理费用基本按照上半年的水平计算,全年约为8.18亿。上半年的财务费用1.09亿,9月完成增发之后,有助于减轻财务负担,预计全年在1.9亿。此外,上半年的其他收益有9600万,基本都是政府补助和税费返还,一季度4300万、二季度5300万,全年保守按照1.2亿计算。

预计全年净利润6.6亿左右,每股收益0.53元。

估值来看,中国市场面临老龄化的和慢性病的趋势,虽然仿制药降价趋势不改,国内需求量会持续增加,这对公司发展来说是长期有利的外部因素。其次,华海药业有63个美国的ANDA批文,公司表示未来希望每年转报15-20个品种,当然实际情况取决于审批的进程,但是未来这部分会带来很大的增量。

此外,集采扩围确定带来收入和利润增量,海外的解禁也有望在今明两年解决。我们以2019年的盈利预测6.6为基期自由现金流,假设5年增长率为25%,永续增长率为5%,折现率为10%,未来现金流折现计算公司内在价值为246亿,对应股价20元左右。

知常容团队多年来,原创百万字研究文章,系统研究投资方法,深入研究上市公司,通俗推广投资理念,希望中国股市明天更美好。渴望大家支持我们,谢谢大家。(我们雪球号也是知常容)