周日有幸参加了大视野俱乐部蒋总 @大视野蒋炜 组织的线下投资交流会,主要邀请了李总讲解牧原股份的分析,以及和几个大佬快速梳理了一些在目前看来赔率比较高的个股。我第一次参加这种线下价值投资交流会,目睹了各位大佬的风采,也对价值投资有了更深的理解,收获颇丰。

$牧原股份(SZ002714)$ ,作为猪中茅台,我也会时不时翻出来看看,知道猪周期过了,目前不是最好的投资窗口,就没深入研究,只是单纯地想观察下一次猪周期的到来时,看能不能抓住一个合适的买点。经过本次交流学习,比较全面的了解了养猪行业、牧原股份是怎么回事,牧原股份未来的方向、优劣势、潜在风险、投资逻辑等等,便于以后深入跟踪。

牧原股份就简单说到这,没有具体内容,先吊着大家的胃口。这里我想说的是 $中国平安(SH601318)$ ,就是前几天跌破70块钱,在周五涨回71块钱的中国平安,目前是我的第一重仓股。在交流会上,也简单过了中国平安。当时,翻到中国平安时,各位大佬一致沉默尴尬了两秒钟:三年不涨,赔率很高,只是价值何时演绎未知。然后,就没然后了,跳到了下一个标的。以下说说我个人的看法。

中国平安的规模大,业务很多很复杂,想完完全全吃透是很困难的,并且网上各路大佬对中国平安的乃至整个保险业的价值分析都有很多,所以我就懒得死扒各种资料,用弱者视角看中国平安就行。

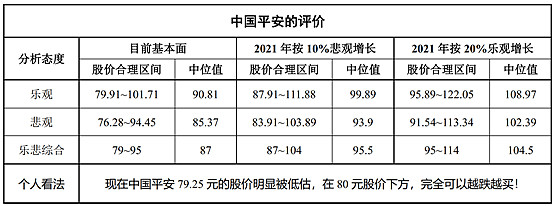

虽然我懒,懒得写文章,但还是有一些老铁喜欢看我的文章(一直都觉得有点对不住这些老铁),相信应该有不少老铁对我在2月中旬写的《手把手带你分析2021年中国平安股价贵与否》还有不少印象,当时中国平安的股价是79.25元。在文中,我通过以弱者视角对中国平安进行稳健投资的思考,提到基于当时基本面,悲观下中国平安的合理股价为76.28~94.45元,中位值为85.37元,也对中国平安在2021年悲观和乐观两种情况下的股价进行评价。具体见下图。

2021年2月中旬对中国平安的评价

一看图,最惨的情况下是76.28元,结果现在价格是71元多,前几天还跌破了70元,真惨。那么,是否可以认为破位该割肉离场了?我认为,中国平安是今年最稳的股票之一。稳之一,来源于寿险改革不及预期和中国平安自己投资的不确定性导致的三年股价不涨,给投资者带来了非常非常便宜的价格,这是在其他龙头上想都不敢想的事。稳之二,来源于虽然中国平安有前一点的两个不利因素但拉长时间来看每年几乎是稳步增长,这就使得中国平安的股价不会出现很大的回撤(只要不是头铁看见中国平安连续上涨时干进去),买了后我可以很长时间都可以不用看见中国平安的股价,不用担心出现大幅浮亏,吃好睡好。稳之三,来源于中国平安不知何时能演绎的长期价值,算是一个预期,更是能够保证股价不会出现大幅下跌。稳之其他来源,大家继续补充。

对于目前71元,甚至前几天跌破70元的情况,我只能说这是短期市场情绪罢了。股价的涨跌,主要来源两个方面:基本面和市场情绪。基本面就是业绩,业绩好,特别那种业绩每年都稳步上涨或超市场预期的,企业资产增长快,促进股价上涨,并很容易受到资金青睐,进一步催升股价。而资金青睐,就是市场情绪的表现。对于业绩一般或业绩不及市场预期的,往往不太被资金青睐,市场情绪不佳,出现资金撤离,导致股价下跌。这次中国平安下跌,主要是投资黑历史影响的放大。

中国平安在2020年踩了汇丰这个雷,今年1月又踩了华夏幸福的雷,前段时间接手了方正证券。市场认为 $方正证券(SH601901)$ 不太好,再次出现踩雷的情况比较大,并且加上平安证券,中国平安旗下两个证券公司,也没整明白后续两个证券公司咋搞。总之,市场对中国平安的这波操作不看好,市场情绪自然不佳,在整个市场逐渐下跌时,中国平安也跟着跌到了70元下方。

众多价值投资者一直观点是:中国平安,长期的价值逻辑其实是很清晰的,只是什么时候演绎未知。因此,三年不涨的中国平安迎来了一批又一批的投资者,当然也送走了一批又一批,同时,也导致稳步增长的中国平安的估值,越来越便宜。在我对中国平安的弱者投资思考中,长期价值演绎等不来,我们可以以长期价值为锚,瞄准短期估值修复,在股价远远偏离合理股价区间介入,赚点估值修复的钱。

根据保险企业独有的PEV估值,目前中国平安PEV值为0.98,已经跌破1了,我只觉得非常香。至于PEV是什么,感兴趣的朋友可以去翻我2月中旬的文章,我发文少,很快就能翻到。71元的中国平安,对应0.98PEV值,根据2月中旬我对股价的评价,可以说是严重偏离合理股价区间,处于严重低估,这给我们带来了赚取估值修复上涨的机会。再往长看,有足够耐心的可以等待长期价值的演绎,一旦演绎,这种严重低估,让我们买得更低,承担的风险更低,会给投资者带来投资超额收益(参考《我的投资观之风险承担者》)。

本人未持有牧原股份,但持有中国平安,成本线74元多。本文作为个人投资记录和思考,不作为投资建议,仅供参考!

码字不易,请点赞、关注、评论、点亮在看鼓励一下哟!