入市六年以来,在默默的五年耕耘期后,今年终于进入收获季节。2014年度投资收益率为157%,年末个人基金净值为4.807,6年来投资复合收益率为29.9%。单看上述几个指标,是很完美的,但是由于最初几年只投入几万块的本金,而大部分本金投入都在最近几年,尤其是2013年在追加本金、加满杠杆的情况下出现入市以来最大的亏损,结果就是2013年把之前几年盈利的总和全部亏损殆尽,市值重新回到起跑点。

价值投资的核心逻辑是优质企业的内在价值随着时间增长,而股价围绕内在价值波动,价值被低估的股票股价终有一天会回到其价值中枢。因此,价值投资就是在优质企业的股票价值被低估后买入,然后持有至估值合理或高估后卖出。但是,在实际过程中,经常会出现这种情况,被低估的优质股票在买入后持续很久继续被低估甚至更加低估,而同期你认为已经高估的垃圾股票泡沫却越吹越大。如果投资者忍受不了这种情况的发生,甚至怀疑自己、怀疑价值投资的正确性,而放弃自己的原则,那么,价值投资一定是与你无缘的。过去几年A股两级分化的走势就是对价值投资者最好的试金石。庆幸的是,我经受住了考验。2012年年底的时候,创业板最低跌到了585.44点,平均市盈率20多倍,我认为这个估值相对于其真实成长性仍显偏高,而同期银行股仅5~6倍pe,我认为是显著低估的,所以我选择继续坚守银行股。然而,后来的结局不用我说大家也知道,创业板从500多点一路上涨3倍到1600多点。而银行股则在2012年底至2013年初经过一轮过山车后从5~6pe跌到3~4pe。但这并不是价值投资错了,这只是坚持价值投资、坚持安全边际所必须付出的代价。如果有人为此动摇了对价值投资的信念转而去追逐泡沫,那么接下来的结局就会是在14年底的行情中彻底踏空银行股以及众多蓝筹股估值回归的行情,“满仓套牢”、“满仓踏空”,被市场两边扇耳光。相反,经受住考验的价值投资者则在去年年底喜迎丰收。

有人认为今年收益率过百的人是因为运气。我对此并不认同,尤其我不认为自己今年取得157%的收益率是因为运气。因为除银行股和中国建筑以外,最近几年我重点关注和曾经买入的股票几乎全部成为后来的牛股(比如$中国北车(SH601299)$ 、$中国电建(SH601669)$ 、$中国铁建(SH601186)$ 、$金融街(SZ000402)$ 、$中国平安(SH601318)$ 等,见网页链接),至今它们的涨幅基本全部超过我手中的银行股,而且我买入的位置几乎都是大底附近,只不过因为更看好银行和中国建筑,所以错过了这些牛股。我认为自己和众多“银粉”普遍获得翻倍甚至更高的收益率,只是市场把前几年欠我们的一次性连本带息还给我们罢了,是对我们忍受住煎熬、坚守银行股并敢于在银行股4~5PE的时候加满杠杆的奖励。如果说运气,也只是运气没有拉后腿而已。我们应该对今年取得的高收益率感到理直气壮。

具体对今年157%的收益率进行分解,融资杠杆大约贡献了70%,第一重仓也是涨幅最大的中国建筑贡献了30%左右,其余贡献了57%,除融资利息和交易成本以外,无负贡献品种。将近一倍的杠杆成为我今年取得高收益率的最大功臣,这也充分表明了合理利用杠杆对提高投资收益率的作用。我坚持认为,融资杠杆只是工具而不是毒药,关键问题在于如何合理使用它。

入市六年以来具体收益情况如下图所示:

二、主要操作情况:

总体操作原则依然是满仓加杠杆、动态微调。具体操作包括:将中国水电全部换成了中国建筑。上半年新增资金买入了$工行转债(SH113002)$ ,下半年可转债出现溢价,尤其是央行降息后,我预感到周期股的牛市可能已经到来,因此操作由保守转为进取,逐步降低了两只转债的仓位,增加了银行股的仓位并新增保利地产、将部分中国建筑换成浦发银行等。

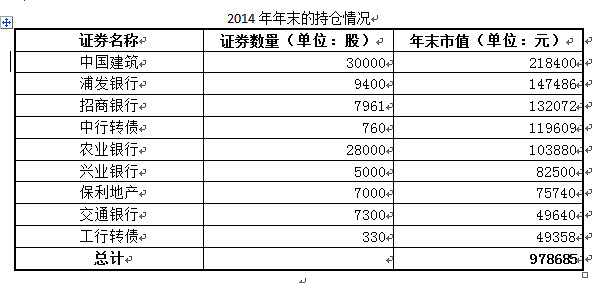

三、持仓情况

2014年年初时的持仓情况

四、优势和不足

投资思路的变化:最开始入市时(2009年)的胡炒乱买——2010年初的成长股投资思维——2010年下半年开始逐渐重视估值和安全边际——2011年的保守投资思维——2012年的逆向投资思维——2013年开始尝试使用杠杆——2014年的价值投资结合趋势。仅从投资理念和体系来讲,我认为自己的投资理念已经基本完善,投资体系也已经基本构筑完毕。最近一两年,即使是看众多价值投资大师关于投资理念的书籍和文章,也已经感觉学不到什么新东西了。当然,完善投资理念只能决定方向的正确性,至于理论高度,我现在主要还欠缺以下几方面:一是投资经验不足,还没有经历一轮完整牛熊的考验;二是某些时候执行力还不足,自己不是很满意;三是对行业以及个股的分析研究能力不行,跟雪球上很多牛人差距较大;四是由于我持股的行业较为集中且进行了杠杆操作,因此总市值的贝塔系数很高,很容易出现三年不开张,开张吃三年的情况。未来我打算通过市场分散、行业分散、股票分散、降低杠杆等方式来降低市值的波动性。上述几点是我未来需要努力和改进的方向。

五、关于价值与趋势结合

我对这一问题的认知,实际上经历了“能结合——不能结合——能结合”这一过程。最开始的时候,我觉得价值与趋势可以结合,主要设想是当股票价值被低估后出现向上趋势性转折后买入,即左侧买入,然后等到价值高估出现向下趋势后卖出,即右侧卖出。这样就可以实现价值与趋势相结合了。结果后来在实践中发现,“左”“右”是很难判断而且很容易出错的,出现明确的左侧或右侧信号时,往往股价已经上涨或者下跌了很多,已经错过了最佳的买入或者卖出时机。以此操作,很容易踏空牛股。因此我后来觉得价值和趋势不能结合。然而,最近的行情走势,又让我产生了新的思考,我觉得价值和趋势还是可以结合的。比如我同样看好的两只股票,$中国建筑(SH601668)$ 和$浦发银行(SH600000)$ 。估值基本相当,我认为两者的基本面、成长性、估值、预期收益率等几乎相当。年底的时候,一带一路成为市场热点,中国建筑正属于受益股之一,这个时候,在大风没有吹高之前,如果判断出未来一带一路会成为市场热点和趋势,那么就应该立刻将至少部分浦发银行换成中国建筑,然后等两者估值拉开到一定程度后再换回来。如此操作,对于投资来说,即使对趋势判断错误,除了摩擦成本,实际上没有任何损失。相反,理论上讲,只要投资者对于趋势的判断准确性大于零,那么长期坚持如此操作,就可以获得超额收益。我认为上述想法在逻辑上不存在问题,未来我将对此进行实践。

六、关于$中行转债(SH113001)$

为了避免不必要的麻烦也是为粉丝们负责,我在雪球几乎很少公开推荐股票,中行转债是迄今我在雪球上唯一正式推荐的投资标的(见网页链接),最主要的原因是:中行转债在我推荐时是保本保收益的标的,只要不是短炒,买入中行转债不会长期被套,也不可能出现本金永久性损失。除两年的债券利息外,从公开推荐中行转债到现在,中转的累计涨幅为57%,如果进行正回购操作,收益率将达到100%以上。这是建立在无本金损失的基础上的低风险收益率,我认为自己也对得起长期关注我的粉丝们了。只是不知道,是否有人因我的推荐而最终买入中行转债并获益。

七、未来的计划:

随着过去几个月A股低估值蓝筹股的持续价值回归,目前除了银行股以及部分地产股以外,在A股已经几乎找不到严格意义上可以被称之为低估的板块了。因此,我在2015年会继续持有手中的银行股和地产股,等待其价值的继续回归。对于融资部分,初步打算是在中行转债和工行转债退市前,卖掉一部分偿还融资款,另外一部分转股后继续持有直到银行恢复到2pb或10pe后偿还全部或者大部分的融资款,然后开通沪港通。本金部分则继续持有股票,耐心等待下一次系统性投资机会的到来。对于A股,我估计下一次系统性的投资机会将出现在创业板当中,但是可能要等很久。因此未来我将重点关注港股,耐心等待由于美国加息、国际金融动荡、香港外资撤退产生的港股系统性投资机会。主要的参考指标则是AH溢价指数。其次就是美股。我坚持认为美股靠着N次QE维持的牛市不可持续,继续等待由于美股下跌产生的中概股投资机会。

入市六年,年化收益率30%,这个成绩我自足了。唯一的遗憾,就是本金尤其是初始入市 时的本金实在太少了,而且无论如何也凑不够50万,否则如果通过正回购把中行转债和工行转债加1.2倍的杠杆,与我实际进行的融资融券加杠杆相比,成本将更低,今年的收益也会更高,更不会到现在依然在为人生的第一个一百万奋斗。然而,人生永远不可能十全十美,总是充满了各种无奈。只要把握住自己可以控制的,也就足够了。我2015年的目标只有一个——实现人生第一个100W。

#2014年投资总结#