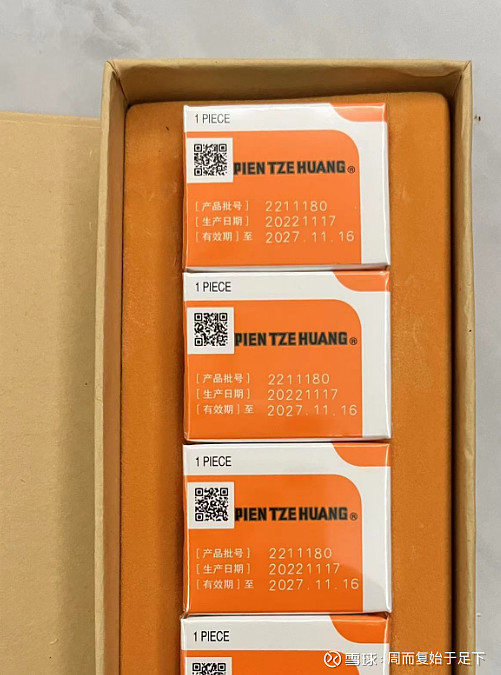

本月自己淘宝账号囤货完毕。本次下单购买日期:2023.2.1,生产日期:2022.11.17。日期间隔76天,与之前正常的生产到发货日期接近,没什么异常。

之前由于一些因素有几个月没有囤货,这次到货后发现4粒装的包装也变了。之前是正方形的,有段时间是干脆没有包装,这次变成长方形的包装,见下图。

外表颜色没有变化,但里面的相比于之前的略显仓促,个人还是喜欢以前的包装,感觉现在的包装是为了装药员工装药方便而设计。

淘宝2月3号的月销量为2万+,之前12月-1月份月销量为5万+,这有可能是春节因素影响,具体还得到2月底再看相应的月销数据。

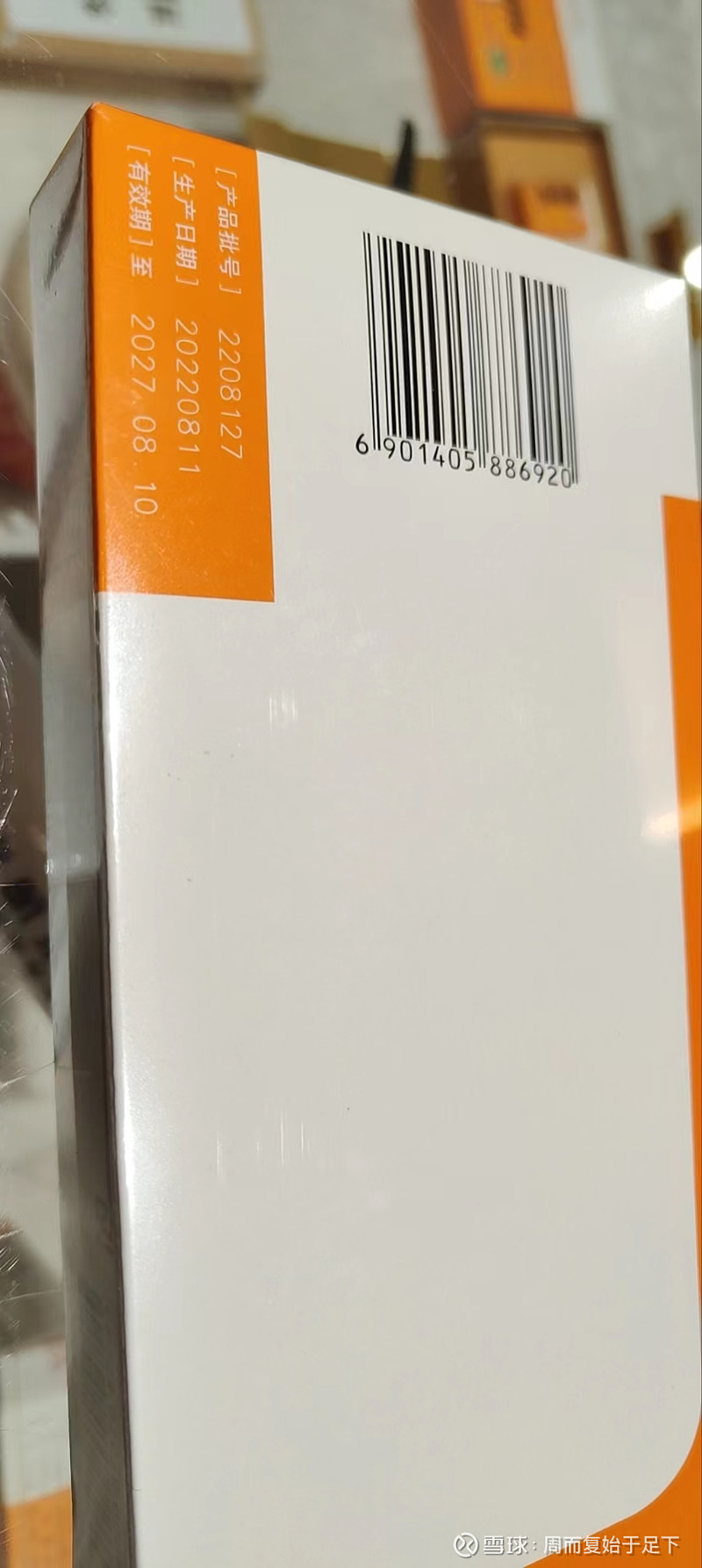

我咨询了我们这线下门店店员,单粒片仔癀锭剂居然没货。目前只有10粒装锭剂,售价5900元,10粒装现货生产日期为2022年8月11日。日期还算新鲜。

以下为购买的历史数据:

最近片仔癀发布了2022年度业绩快报,按快报的数据算的话,全年营收增加8.36%,净利润增加1.55%,扣非净利润增加2.89%。四季度单季营收增加8.73%,净利润减少0.81%,扣非净利润增加3.49%。本以为第二天会来个跌停,结果没有,可见目前市场对于片仔癀还是相对善意的。

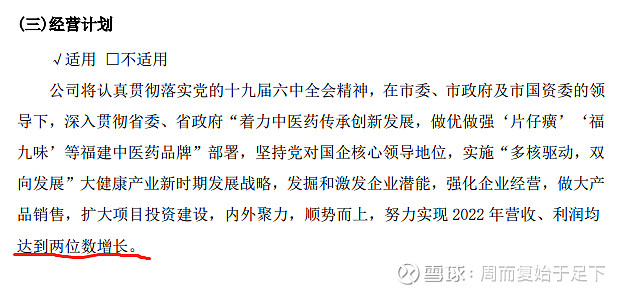

去年四季度的业绩着实有点让人大跌眼镜的。本来对于四季度净利润增速有两个猜想,一个是万年的20%增速。一个是通过2021年报中管理层对2022年业绩的经营计划(营收净利润双双计划达到两位数增长),就算按10%净利润增速,反推下来是高达57%。![]()

图片来源:片仔癀2021年报

对这个业绩的猜想有两个:一个是因为去年11月底疫情防控全面放开,由于好多人休假,影响了半个月的业绩。一个是为了2023年的净利润增速20%能够更容易达成。(2022年度净利润比2020年度净利润增加47%,如果按万年20%净利润增速,数据为44%,比较接近)

具体等年报和一季报出来之后再看吧,按照目前的态势看,管理层似乎又回到了万年20%的策略,也看不到任何积极发展的战略和执行方案。

简单粗暴测算一下,考虑到已经好几年不提价,今年有个提价预期在里面,预估净利润增速给25%。

按2022年扣非净利润24.75亿测算2023年度扣非净利润24.75×1.25=31亿,按历年平均pe60测算为:31×60=1860亿合理市值,除以6.03亿总股本得出合理股价为308元。绝对高估卖出价按150%测算,308×1.5=462元。绝对低估买入价按70%测算,308×0.7=216元。

至于具体的操作策略,每个人心中都有一杆自己的秤,比较难的是按自己的操作策略执行,毕竟之前所有的测算数据我都有,但是在股价到达高估股价的时候我并没有执行卖出,我想还是因为贪婪,我想还是因为贪婪,我想还是因为贪婪(重要的错误说三遍)。

2月3号现价304.6元,基本属于合理价格。继续持有等待即可。

经历过去年前年的大白马暴跌和账户的缩水,最近和神迹师兄总结了如下投资思路:

以前的思路:拿好伟大公司,死拿、死拿、还是死拿。坚持价值投资,长期持有。

现在的思路:

1、坚决按买卖策略和买卖表执行买卖操作(股价=净利润*市盈率。如果只是寻找伟大公司,然后长期拥抱死拿,就忽略了市盈率这个市场因素。再伟大的的公司在市场疯狂的时候也会有绝对高估的价格,这个时候就该卖出,否则等来的只有市场冷却后的暴跌。)

2、不投未来净利润增速低于10%的公司(买股票就是买未来,如果净利润增速达不到10%,甚至都不能跑赢通货膨胀)

3、在完全商业化的产业中,不投净利润率(用净资产收益率也可)低于10%的公司,也就是这条不适用于朝阳行业和公司(原因同上)

依据上述投资思路,近期卖出了中国核电,智飞生物。减仓了韦尔股份。加仓了双创50etf。新增了贝泰妮、药明康德。下一步适时卖出美锦能源。目前持仓如下:

最后,上述持仓仅为我个人投资过程中的记录和分析,不构成买入建议,如果毕加思索就跟风买卖,十有九点八会亏损。

生活依然是:清晨起来打开窗,阳光美美哒……

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险和盈亏都自负。