概要:

一、近3日涨约33.12%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约69.36%,大幅跑赢其行业指数。

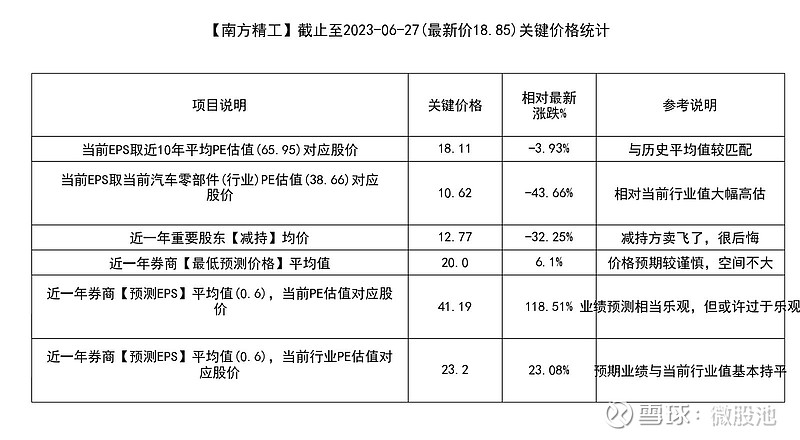

二、当前估值:与历史平均值较匹配,相对当前行业值大幅高估。重要股东交易:减持方卖飞了,很后悔。券商预测:价格预期较谨慎,空间不大,业绩预测相当乐观,但或许过于乐观,预期业绩与当前行业值基本持平。

三、财务状况:盈利能力与质量较差,资本结构与偿债能力较好,营运能力较差,成长性较差,现金流压力较大。

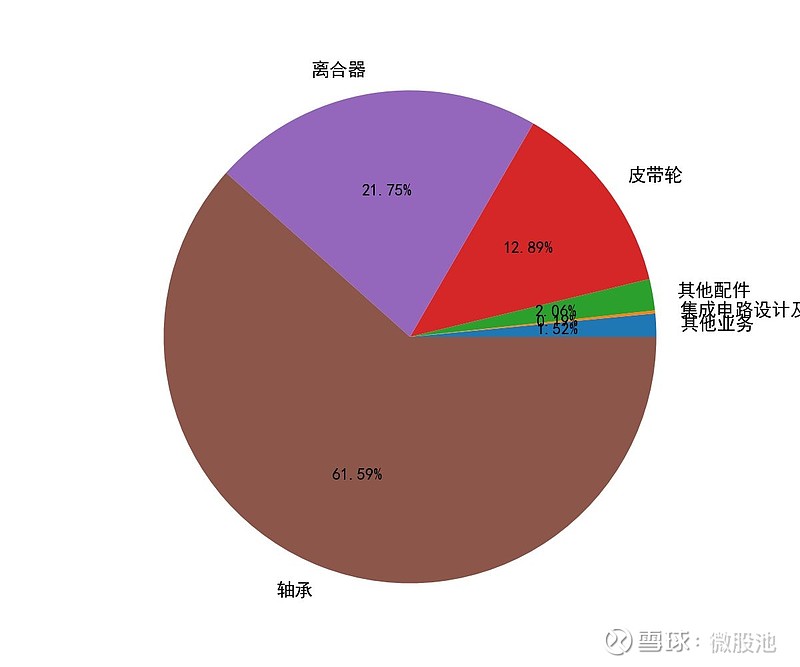

四、主营业务:公司当前以轴承为主营业务发展,离合器业务影响也较大。

分析详情如下:

一、近期行情如何?

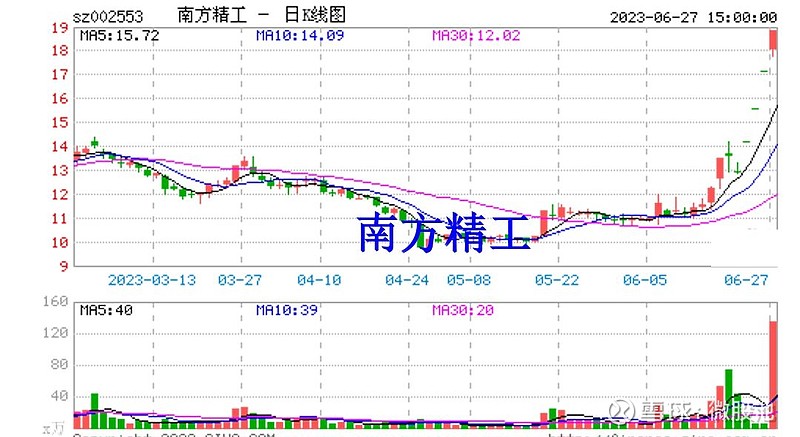

1. 截止至2023-06-27涨跌幅回顾分析

近3日涨约33.12%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约69.36%,大幅跑赢其行业指数。

2. 当前60均线趋势向上,股价(18.85)在布林带上轨(3倍标准差)之上,或面临一定的回调压力。

二、当前价格如何?

1. 当前估值状况:

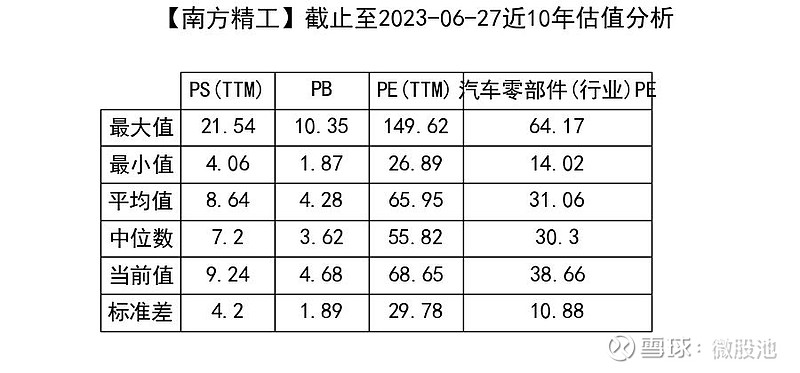

当前PE(TTM)为其近10年PE中位数的122.98%,为汽车零部件(行业)当前PE估值的177.57%,处于平均PE上、下1倍标准差(即约68.3%的发生概率)之间,估值偏中性。

2. 重要股东交易状况:近一年重要股东交易【减】持均价约为:12.77,共减持约0.0723亿股(约占当前流通股本的0.0208%),减持金额累计约0.923亿元。

3. 券商研报统计:

说明:a.推荐力度:10分制,卖出取负值;b.时效可信度:根据报告发布时间距离财报发布日(发布日当天可信度取1)的天数计算得来,越接近1可信度越高;c.推荐力度、预测EPS、预测价格、时效可信度均取相应平均值,PE价格取近10年中位数,行业PE取当前值;d.注意,以上仅为对可收集到的券商研报作出的统计分析,仅适用于中长期预测,且国内研报普遍偏“乐观”,请谨慎参考。

公司未来几年的财报预测数合计约4份,时效可信度约115.0%,少有关注,或许是缺乏挖掘研究价值。若按当前PE估值(68.65),取当前年报预测EPS(0.6)计算,股价约为41.19,对应当前股价(18.85)涨跌幅约为118.51%。

三、财务状况如何?

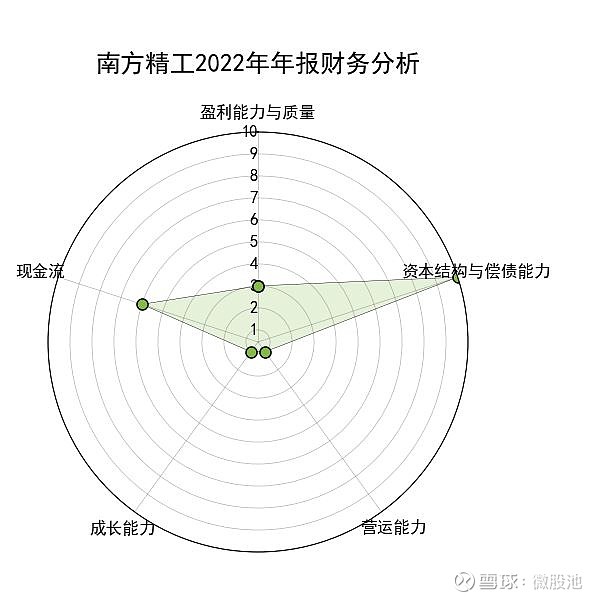

南方精工(002553)2022年年报简要财务分析(10分制):

审计意见:“标准无保留意见”。

1. 盈利能力与收益质量(得分3):

销售毛利率为31.18%,销售净利率为6.45%,净利率较低且不能有效的将毛率转化成净利,盈利能力不强,近三年销售净利率在逐步下降,公司获利能力受到一定的打压。

净资产收益率(ROE)为4.05%,回报率相对较低,近三年的ROE处于持续下降当中。

扣非后净利占比(净利润)为168.22%,盈利现金比率为207.44%,净利润基本来源于公司日常经营,质量较高。

2. 资本结构与偿债能力(得分10):

资产负债率为13.67%,公司总的负债水平相对较低,经营或略偏稳健保守,其中,流动资产占比为43.4%,资产结构偏中性;流动负债占比为65.63%,偏中性,债务融资策略长短结合,负债结构相对均衡。

流动比率为4.84,经营活动现金流净额/流动负债为0.59,保持较有效的短期偿债能力;长期债务与营运资金比率为0.1365,长期债务安全性高。

3. 营运能力(得分1):

总资产周转率为0.41,固定资产周转率为2.89,初略看,公司营运能力似乎偏弱,着重看一下,流动资产周转率为0.88,应收账款周转率为3.91,细分项营运指标均较差,公司运营能力或比较差。

4. 成长能力(得分1):

营业收入增长率为-1.45%,营业利润增长率为-83.9%,营收增速与去年基本持平,但营利增速却大幅下滑,成长能力下降,相对于前两年,公司营收增速由正转负,成长能力或面临下降的风险。

5. 现金流(得分6):

经营性现金流净额与财务费用、折旧、摊销等费用倍数约2.62,现金购销比率为48.7%,经营性现金流能基本覆盖费用、成本等现金支出。

6. 财务风险:

公司商誉约0.0933亿元,占比(总资产)约0.66%,比较低,商誉减值影响小。

应收账款约1.5514亿元,占比(总资产)约10.95%,不高,应收账款坏账影响有限。

存货价值约1.1316亿元,占比(总资产)约7.99%,不高,存货跌价影响有限。

Z值财务风险预警模型:Z值22.0649,财务状况:良好。

四、业务状况如何?

主营业务:公司当前以轴承为主营业务发展,离合器业务影响也较大。

公司是一家专业设计、制造、销售滚针轴承、超越离合器的高新技术企业,是国内滚针轴承和超越离合器产量最大的生产企业之一,产品广泛应用于汽车、摩托车主机市场等领域。公司先后被认定为“国家火炬计划”重点高新技术企业、江苏省高新技术企业、国家火炬计划常州轨道交通车辆及部件产业基地骨干企业、江苏省创新型企业。公司具有较强的新技术和新产品开发实力,拥有省级技术中心——江苏省高精密轴承工程技术研究中心,并设有博士后科研工作站,多项产品先后被认定为“向欧盟市场推荐产品”、“全国质量稳定合格产品”、“国家级火炬计划项目”、“国家重点新产品”等。

免责声明:本报告旨大助您快速了解该股票,辅助投资决策,力求但不保证数据准确有效,仅供参考,不构成投资建议,据此操作,风险自负。