概要:

一、近3日涨约16.04%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约68.74%,大幅跑赢其行业指数。

二、当前估值:相对历史平均值大幅高估,相对当前行业值大幅高估。重要股东交易:大宗接盘方赚翻了。券商预测:业绩预测比较乐观,预期业绩远差于当前行业值。

三、财务状况:盈利能力与质量一般,资本结构与偿债能力较差,营运能力较差,成长性一般,现金流充裕。

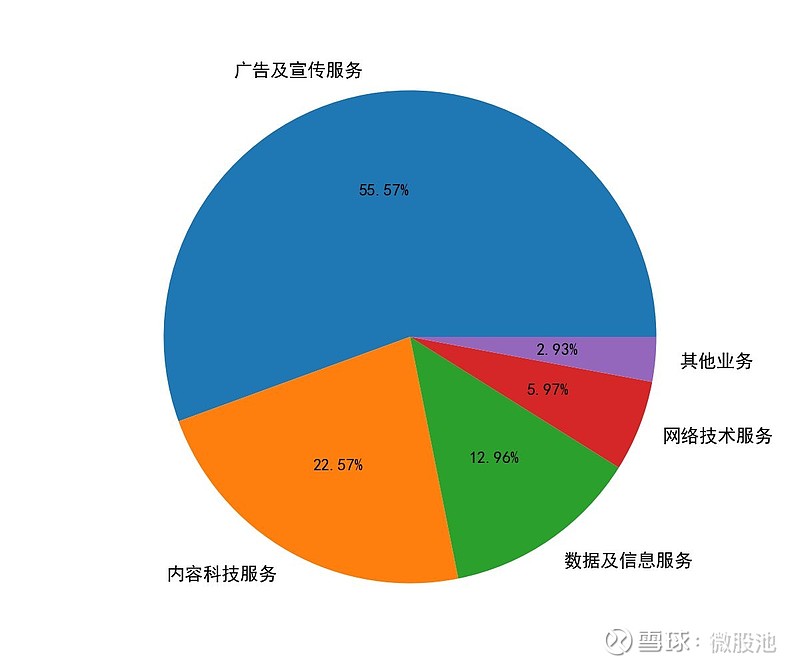

四、主营业务:公司当前以广告及宣传服务为主营业务发展,内容科技服务业务影响也较大。

分析详情如下:

一、近期行情如何?

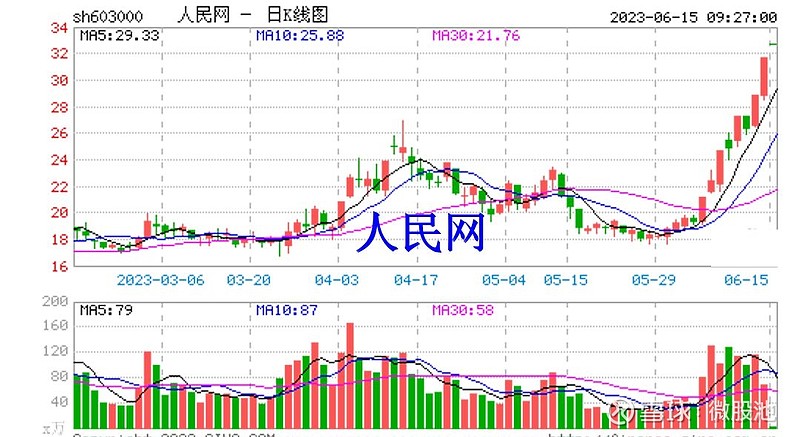

1. 截止至2023-06-14涨跌幅回顾分析

近3日涨约16.04%,股价短期涨幅强劲,或应留意短期回调风险,近一月涨约68.74%,大幅跑赢其行业指数。

2. 当前60均线趋势向上,股价(32.66)在布林带上轨(3倍标准差)之上,或面临一定的回调压力。

二、当前价格如何?

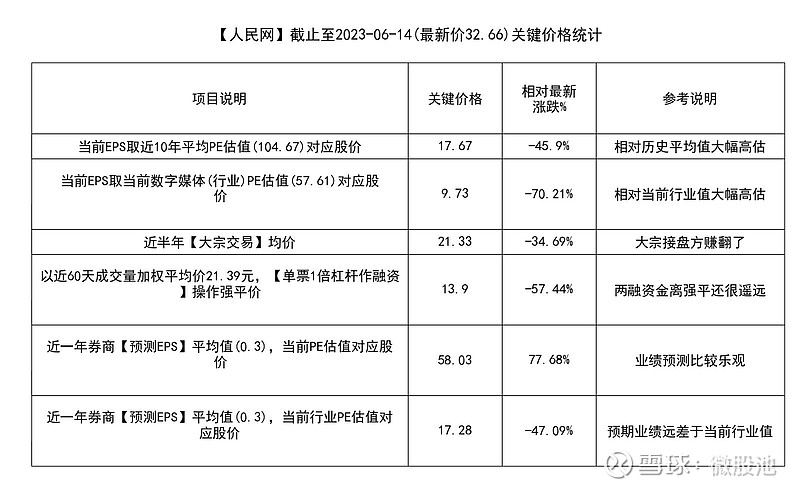

1. 当前估值状况:

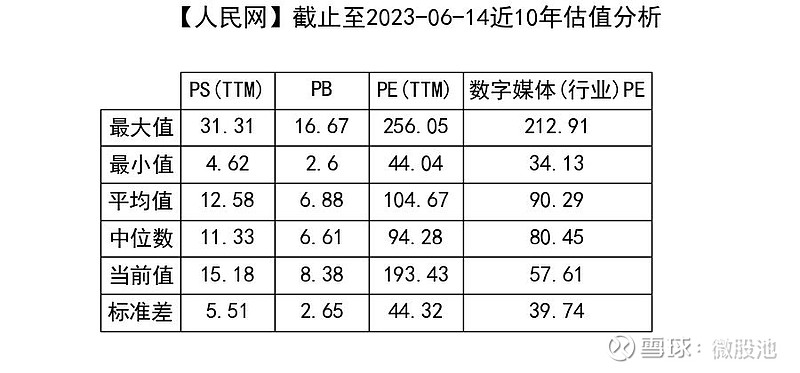

当前PE(TTM)为其近10年PE中位数的205.17%,为数字媒体(行业)当前PE估值的335.76%,且高于平均PE 2倍标准差(即约2.25%的发生概率),估值处于历史高位,或需留意高估值的可持续性。

2. 大宗交易状况:近半年(含半年以上连续交易的)大宗交易均价:21.33,累计交易约0.0042亿股(约占当前流通股本的0.0004%),累计大宗交易成交额约0.09亿元。

3. 券商研报统计:

说明:a.推荐力度:10分制,卖出取负值;b.时效可信度:根据报告发布时间距离财报发布日(发布日当天可信度取1)的天数计算得来,越接近1可信度越高;c.推荐力度、预测EPS、预测价格、时效可信度均取相应平均值,PE价格取近10年中位数,行业PE取当前值;d.注意,以上仅为对可收集到的券商研报作出的统计分析,仅适用于中长期预测,且国内研报普遍偏“乐观”,请谨慎参考。

公司未来几年的财报预测数合计约2份,时效可信度约161.0%,少有关注,或许是缺乏挖掘研究价值。若按当前PE估值(193.43),取当前年报预测EPS(0.3)计算,股价约为58.03,对应当前股价(32.66)涨跌幅约为77.68%。

4. 融资交易情况:当前融资余额约99013.69万元,约占流通市值2.83%,相对近一年日均融资余额增长约83.85%,且当前融资余额处于下降趋势中。若以近60天成交量加权平均价21.39元,单票1倍杠杆作融资操作计算,融资预警线为16.04元,强平价约为13.9元,当前(最新价32.66元)两融资金相对较安全。

三、财务状况如何?

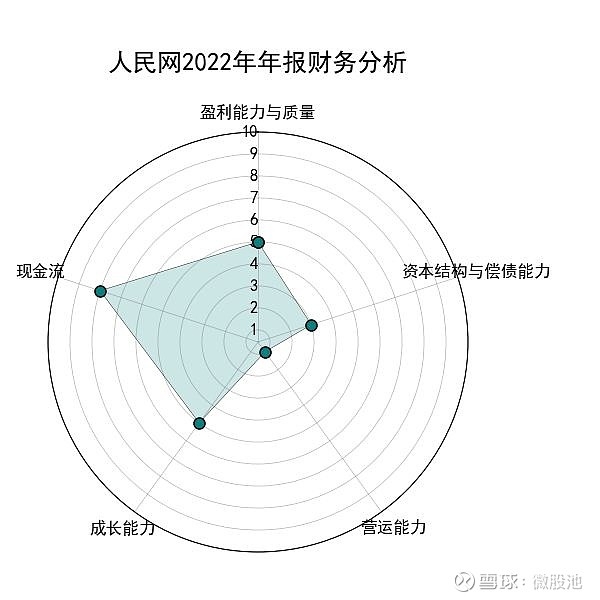

人民网(603000)2022年年报简要财务分析(10分制):

审计意见:“标准无保留意见”。

1. 盈利能力与收益质量(得分5):

销售毛利率为51.57%,销售净利率为16.84%,公司业务获利水平一般净利率一般,且不能有效的将毛率转化成净利,毛利转化率一般,近三年销售净利率较为平稳,波动较小,盈利能力保持稳定。

净资产收益率(ROE)为8.95%,回报率一般,近三年的ROE相对较为平稳,波动较小。

扣非后净利占比(净利润)为50.36%,盈利现金比率为108.2%,净利质量一般。

2. 资本结构与偿债能力(得分3):

资产负债率为28.57%,公司总的负债水平相对较低,经营或略偏稳健保守,其中,流动资产占比为78.02%,偏向于重资产运作;流动负债占比为85.9%,短期债务占比偏高,需留意短期偿债能力。

流动比率为3.18,经营活动现金流净额/流动负债为0.28,或存在一定的短期偿债压力;长期债务与营运资金比率为0.0753,长期债务安全性高。

3. 营运能力(得分1):

总资产周转率为0.37,固定资产周转率为11.34,初略看,公司营运能力似乎偏弱,着重看一下,流动资产周转率为0.48,应收账款周转率为4.19,细分项营运指标均较差,公司运营能力或比较差。

4. 成长能力(得分5):

营业收入增长率为-9.4%,营业利润增长率为64.16%,营收增速与去年基本持平,但营业利润增速相对不错,或许是公司降本增效的结果,成长质量提升,近三年营收增速相差不多,成长动力不足。

5. 现金流(得分8):

经营性现金流净额与财务费用、折旧、摊销等费用倍数约5.77,现金购销比率为21.8%,经营性现金流能较好的覆盖费用、成本等现金支出,有一定空间进行对外投资、现金分红等活动。

6. 财务风险:

商誉为零,不存在商誉风险。

应收账款约4.9229亿元,占比(总资产)约8.95%,不高,应收账款坏账影响有限。

存货价值约1.9581亿元,占比(总资产)约3.56%,比较低,存货跌价影响小。

Z值财务风险预警模型:Z值14.9324,财务状况:良好。

四、业务状况如何?

主营业务:公司当前以广告及宣传服务为主营业务发展,内容科技服务业务影响也较大。

公司是由人民日报社控股的传媒文化上市公司,也是国际互联网上较大的综合性网络媒体之一。公司从事的主要业务包括广告及宣传服务、移动增值业务、信息服务、技术服务。人民网除中文版本外,还拥有7种少数民族语言及9种外文版本,作为国家重点新闻网站的排头兵,人民网致力于做好内容的网站,形成了新闻采写、网络评论、在线访谈、社区互动、视频直播、移动互联发布互相配合的快速、权威、深度的全媒体新闻报道模式,在报道中广泛应用无人机、虚拟现实(VR)、增强现实(AR)、手机直播等新技术新形式,增强新闻报道的吸引力和感染力。人民网作为党和国家治国理政的重要资源和手段与“网上的人民日报”,在网络舆论生态中努力发挥着“领航者”、“排头兵”和“中流砥柱、定海神针”的作用。人民网重视企业文化建设,坚持人才队伍的开发与培养,重视精神文明建设,形成了高效和谐的工作氛围。连续多年获得“互联网行业自律贡献奖”,获得“全国文明单位”、“全国模范职工小家”、“全国青年文明号”、“2017世界媒体500强”、“2016年中国互联网百强企业”等多项全国及国际性荣誉称号。多年位列中国新闻网站传播力排行榜第一名。

五、重要投资时点有哪些?

* 【人民网(603000) 2023-06-21交易提示】:股东资格登记日

* 【人民网(603000) 2023-06-30交易提示】:股东大会召开日、网络投票结束日、网络投票开始日

免责声明:本报告旨大助您快速了解该股票,辅助投资决策,力求但不保证数据准确有效,仅供参考,不构成投资建议,据此操作,风险自负。