$冠昊生物(SZ300238)$ 作为冠昊的股东,我和许多股友一样,也非常关注本维莫德湿疹/特应性皮炎的3期临床进度。本文旨在做一个简单的梳理分析,以及表达一下个人对公司的期望。

一、湿疹临床回顾

首先,想必大家都应知道,一个药品从研发、临床试验到上市本就是一个长周期的事,对一款全球新药而言尤其如此。看看本维莫德银屑病适应症的研发注册流程用了多少年就可知一二了。

从公告及各方信息来看,冠昊生物在2017年开始启动临床2期试验,在2020年4月25日披露的2019年年报中,披露了本维莫德湿疹的一、二期试验已完成,正在准备三期中。

一年后,在2021年3月末的股东大会投资者交流中,公司表示“由于湿疹的研发费用过大,我们公司将会有一个全新的方案出来,推动这个“湿疹”的进展,即把费用降到最低,又能起到效果,临床方案的优化”(来源:CV工作室小R,网页链接,这是我最早看到公司对于调整湿疹临床方案的表述)。

受新冠疫情影响,临床3期试验延后是可以理解的,我了解到绝大多数药企的临床试验都延后了。而且临床3期受试者样本量更大同时兼顾多样性,入组时间更长,这些都可以理解。但是,“临床方案优化”是个什么鬼?既为“优化”,应该是以公司利益为出发点的优化,那应该是可以跟股东分享的吧?而且,这也是一个很好的互动和展示公司优秀管理能力的机会啊。不解。

二、湿疹临床方案的确值得优化

以我非临床试验从业的半罐水角度来看,本维莫德的湿疹临床方案有2点可以优化。

1、原有临床方案涵盖人群有限

先看看公司已完成的2期湿疹临床方案,试验对象年龄是18岁及以上的湿疹患者。

而从湿疹的流行病学来看,该病多起于儿童,而且普遍存在儿童中发病率高(发达国家10-20%)、在成年人发病率低(2-5%)的特点。中国也是如此,根据《中国特应性皮炎诊疗指南(2020版)》,“近10余年间我国特应性皮炎的发病率不断升高... 2014年,采用临床医生诊断标准,我国12个城市1~7岁儿童AD患病率达到12.94%,1~12月婴儿AD患病率达30.48%”。

结合上面两条信息,可以看到,湿疹的大量患者其实是在婴儿、儿童和青少年,而这些都是本维莫德原有临床方案未能覆盖的部分。因此,如果能够及时调整方案并将这部分患者纳入,可大幅扩大本维莫德适用人群。事实上,本维莫德作为一款非激素、局部使用制剂,如能获批也可满足婴幼儿患者对用药安全性的高要求。

其实,冠昊生物也早就在尝试将本维莫德的适用人群扩大至儿童,2019年年报中就有披露:”报告期内控股子公司北京文丰承担“十三五”“重大新药创制”国家科技重大专项任务,进行1类新药本维莫德乳膏治疗儿童湿疹的临床研究,将扩大本维莫德乳膏的适应症,开展用于治疗湿疹的全部临床研究“。

所以,临床方案的优化会否包含这个方面呢?

2、新的试行政策支持更快同时费用更低的路径

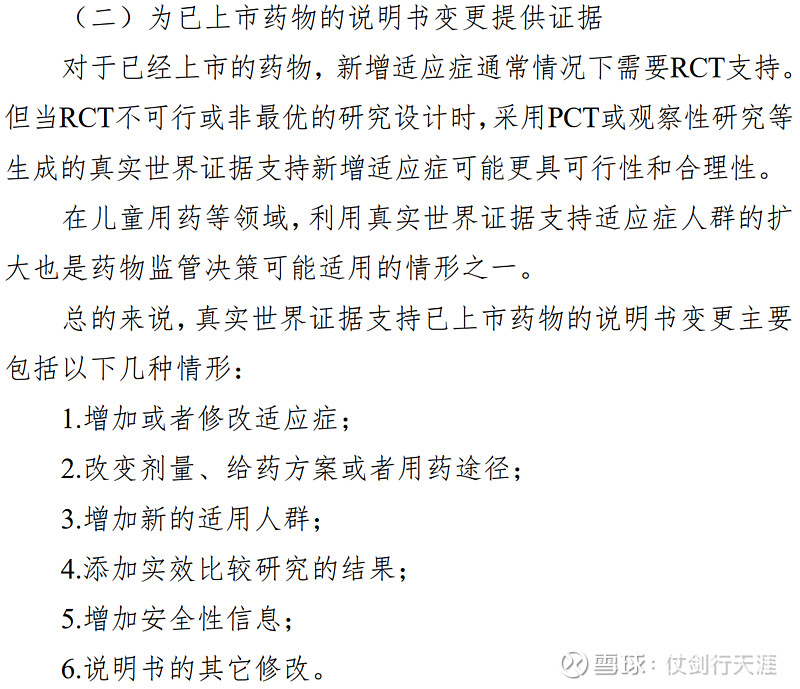

2020年1月3日,国家药监局发布《真实世界证据支持药物研发与审评的指导原则(试行)》(2020年第1号)》,此后又在9月发布了《真实世界研究支持儿童药物研发与审评的技术指导原则(试行)》的通告(2020年第22号)。截取其中相关的一段如下:

说得明白点,就是国家药监局给已上市药物(包括本维莫德)增加了一个除临床试验之外,可同时增加适应症+扩大适用人群的通道!

当然,以上只是探讨本维莫德湿疹临床方案可值得优化的两个方面。至于冠昊生物是否已照此推进,因为披露信息太少无法得知。我在互动易上也就后面这个路径提了问,但公司也没有正面回应。屁股决定脑袋,我终归是抱有希望吧,上诉二者若能有其一就该心满意足了。

三、公司应做好PR

短期向 $恒瑞医药(SH600276)$ 学学,拿个临床批件也披露下,有好处没坏处的。

再远点向国外制药企业看齐,之前也分享过,对比Dermavant,基本上是每三周左右都会有一个公告,讲讲公司主要品种的临床进展、或主要品种参加某某学术会议等。Dermavant公司和产品都没上市,就非常注意PR,吸引投资人的关注了。而那些已上市的企业,更是每季度都会公告自己重要增长品种的销售数据、增长预期、市场潜力,因为这些都是企业品牌和市值的重要支撑啊。

四、好饭不怕晚

横向对比看看 $Forte Biosciences(FBRX)$ ,2020年下半年官宣完成了旗下FB-401用于特应性皮炎的临床1/2a期试验,9月份开始临床2期,目前应该还在2期之中,估值已有5亿美金左右了。虽说国内外用药和资本市场都有差别,冠昊生物的本维莫德怎么着也是过了2期的了,就公司当前这个估值,真不觉得需要时刻操心。

退一万步说,我等散户操心的事,大股东同样也操心。损害小股东利益的事,会数倍损害到大股东。

所以,我这个小散就耐心地等着本维莫德的好消息吧!

最后,声明本文只做整理分析,不做公司估值或荐股之用。本人有持仓,有利益相关。除整理分析之外,欢迎理性交流沟通。