一、收益情况

本周账户收益:-3.51%。

今年账户收益:4.13%,

同期沪深300指数:-0.64%。

本周前三持仓收益:

腾讯控股-2.64%,

利安隆-5.20%,

洋河股份-3.23%。

二、交易情况

本周交易:无。

三、学习与思考

(一)白酒消费税

大会开完,消费税改革已箭在弦上,作为消费税占营业收入比例最高的行业,白酒会受到多大影响呢?摘录一下@白酒研究局《占利润32%!消费税改革或加剧白酒分化》的观点,作为学习:

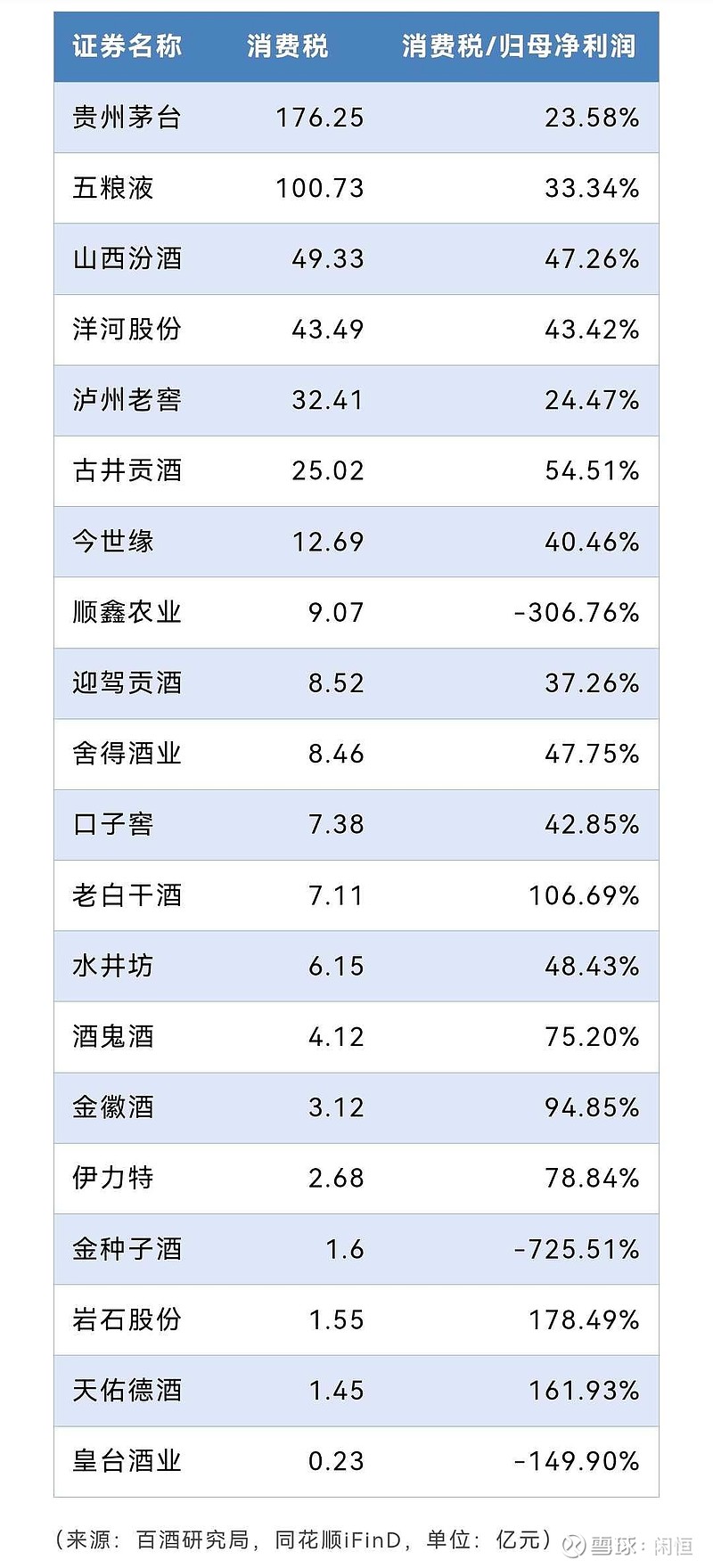

2023年,20家A股白酒公司共缴纳501亿元消费税,而当年实现归母净利润合计1551亿元,以此测算,消费税占归母净利润的比例为32.31%,而如果看酒企中位数,更是高达45.34%(见下图)。

白酒行业消费税目前在生产环节征收,执行从价计征和从量计征复合计税法,其中从价计征是以白酒销售公司最后一级售价即白酒出厂价的60%为计税标准,税率20%。同时执行从量征收,按照每斤0.5元征收消费税。白酒消费税主要由从价税构成,整体来看,白酒行业的消费税占营业收入比在所有二级行业中排名第一,平均税率接近12%。

东兴证券认为,此次白酒消费税改革如果计税标准由出厂价改为零售价,消费税整体的税负水平将会提高。从酒企和渠道的关系看,高端酒由渠道承担的可能性更高,而次高端酒由企业承担的可能性更高。如果出现这一局面,长期来看名酒的优势会进一步显现出来,消费税改革会带来行业集中度的进一步提升。

不过,关于征收环节后移,目前分歧较大。

白酒行业在消费税中的占比较小,批发、零售环节较为分散复杂,税务管理和稽查的难度较高,预计本次消费税改革试点或对行业影响相对较小,后续再在全国推广开来的时间可能会非常漫长。

而且,当前白酒股的股价在相对底部,影响应该不太大;如果现在白酒股价在高位的话,那就另当别论了。

(二)成长陷阱

@谷雨轩言《成长可能是个陷阱?》分析了一个很有意思的例子,摘录简化如下:

如果有一个1000万的项目,每年纯利80万。假设两种情形:①每年把80万拿出来,获得10%的收益,收益再投资;②再贷款1000万、利息4%,每年多赚40万,用每年产生的160万利润还贷款本息。那么,哪种情形最终的收益会更高?

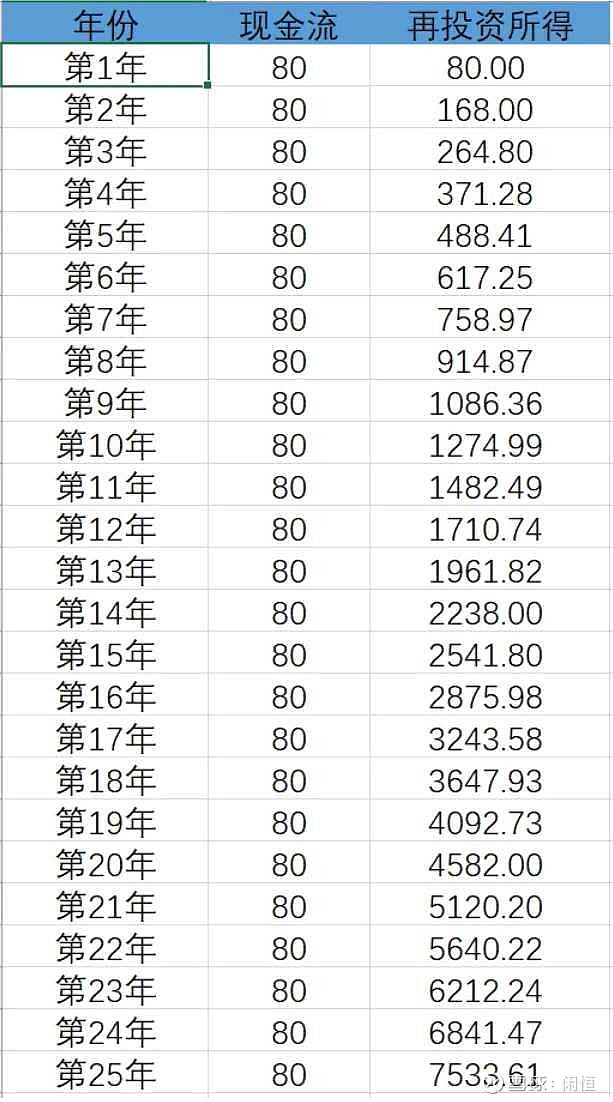

第①种情形:第一年80万,第二年80×1.1+80=168万,第三年168×1.1+80=264.8万……以此类推,如下表:

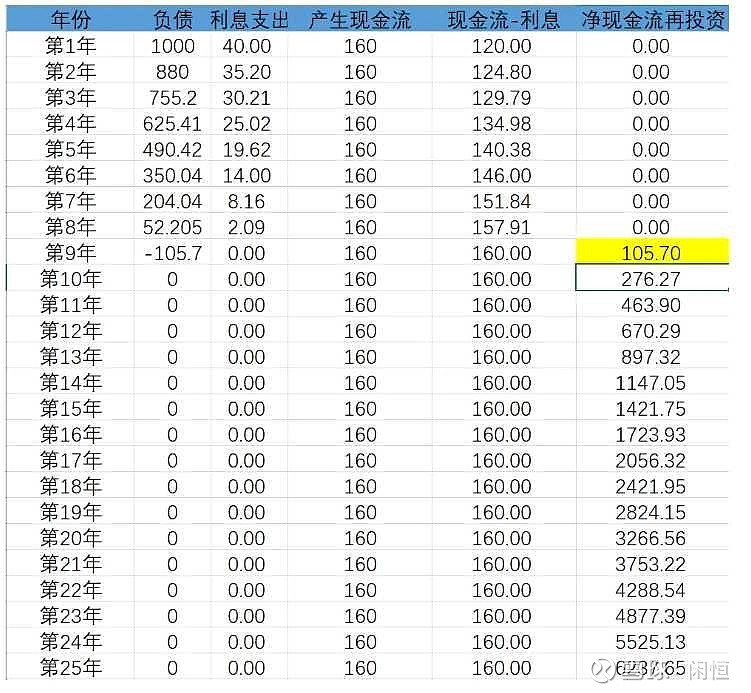

第②种情形:第一年负债1000万,利润160万,还利息40万、本金120万,余0;第二年负债880万,利润160万,还利息35.2万、本金124.8万,余0;第三年负债755.2万,利润160万,还利息30.21万、本金129.79万……以此类推,第9年还完贷款,后续现金流仍按10%收益率投资,如下表:

可以看出,一直到第25年,情形②的收益(6412万)仍然低于情形①(7867万)。实际上,把数据往下拉,情形②收益一直比不上情形①。在利用贷款下,明明利润从80万第一年就上涨到120万,并在此后8年一路增长到160万,但该方案下的投资收益反而不如直接将80万现金流直接投资。这是为什么呢?

让我们换个角度算一下:纯借款1000万,然后利用每年获取的80万现金流还利息和债务,需要19年才能还清(计算表格略)。

为什么看起来低息借款投入到高收入资产这种稳赚不赔的买卖,算下来可能是个大坑呢?因为你只看到了利润端,忘记了负债是要还的。其实很多公司都是这样,看起来利润还不错,但是支撑这些利润用的是负债搭建的资产,而该公司的未来现金流折现值,连负债都不够还(如暴雷的房地产)。

公司暂时不用还钱不意味着永远不用还钱,公司赚取的现金其实有相当一部分甚至全部是归债权人的,只是在某个阶段看起来可以分配给股东而已。长期收益率会向着生意本身的收益率逼近,坏生意即使加了杠杆还是坏生意,并不改变生意的本质。正如芒格所说,长期而言,你的收益率会趋近于企业的ROE。

上面的例子说明,不仅要看增长,还要看增长的来源,最重要的是这个生意本身的投资回报率如何。不是所有增长都有价值,有些增长可能是价值毁灭,只有那些高回报生意的增长才能不断为股东创造价值。好的增长是不需要新增资本投入或者低投入的,其次是资本投入回报率高的,一个类似银行账户回报的增长,对投资人来说反而是收益折损。

对于投资人来说,最重要的是一个生意的资本回报率,这就要求我们看到收益增长的时候还要看一看净资产收益率是不是高,净资产收益率高是本身生意模式好还是高杠杆带来的。低财务杠杆下的高ROE才是一个好的商业模式,一个好的商业模式下的增长才能为股东带来巨额回报。

【思考】

之前也看过很多“选高ROE企业”“选好的商业模式”“长期收益接近企业ROE”之类价值投资的结论,但总觉得记忆不深,上面的例子和分析让我有一种醍醐灌顶的感觉。最后的结论很重要:要增长,更要有质量的增长,低杠杆下高ROE的增长才是最好的选择。

(三)快速估值表

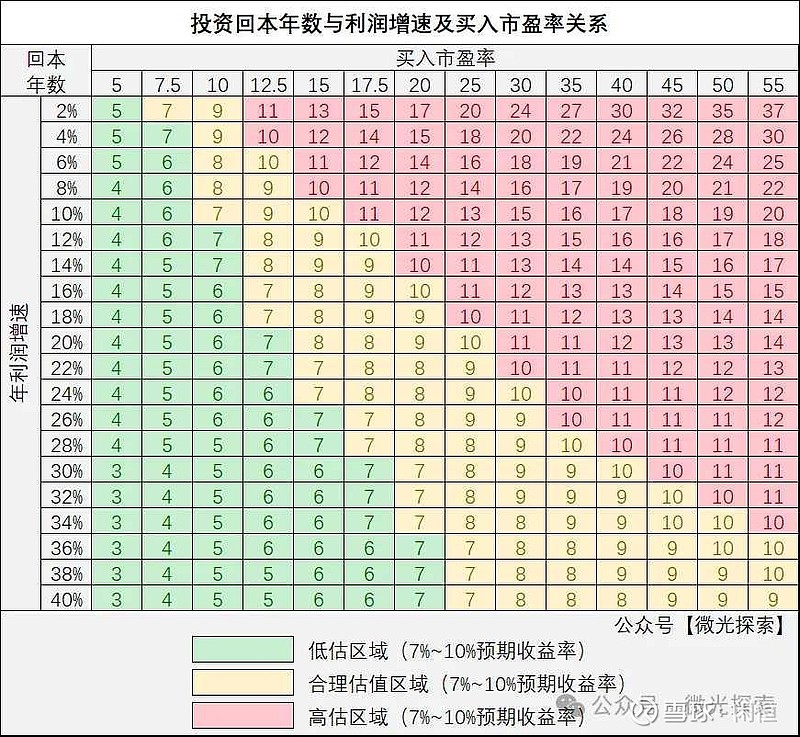

@微光探索《“一眼定胖瘦”的公司快速估值参考表》提到了一张快速估值表,分享如下:

网页链接

回本年数与年利润增速和买入市盈率有关,三者之间的相互关系见下表。其中绿色为低估区域,黄色为合理估值区域,红色为高估区域。在7%~10%的预期收益率下,对应大约10年~7年回本为合理估值区间。

在《Wall Street on Sale: How to Beat the Market as a Value Investor》一书中也有一张类似的图,结果与上面基本一致。

计算过程很简单,就是多少年的利润总和能收回投资成本。假设年利润增长率为r,买入市盈率为PE,n年收回成本,则 ((1+r)^n-1)/r=PE,可得n=ln(1+r*PE)/ln(1+r)。具体不同r和PE条件下计算的n见上表。

上表是一个用于一眼定胖瘦的初步估值参考,在一般标准下,可用于快速判断公司是低估、合理,还是高估。

事实上,基于自由现金流折现的估值法,有很多简化方法和变种,但只要假设基本合理,并且留有足够的安全边际,结果一般差异不会太大。精确估值既不是目的,也无法实现。估值,既含一个“估”字,毛估就够用了。

当然,用这个表的前提,也是最为关键、同时难度最大的,是接下来的两个环节:①判断利润是否为真,②判断利润增速的可达性及持续性。

【思考】

1.上表是估算,套用公式计算会发现数值并不完全等同于表中的数,但正如文中所说,估值本就是“估”,模糊的正确即可。

2.参考PEG估值法(尽管不算很好),PE/r<1基本落在绿色低估区域,PE/r=1基本落在黄色合理估值区域,PE/r>1基本落在红色高估区域,说明不同的估值方法是有关联性的。

3.使用该表时,r应该是未来合理的年利润增速(可以参考过往业绩、基于竞争力和未来环境进行预测,也就是利润为真且可持续);可以根据r和PE快速判断大概的估值高低(一眼定胖瘦),也可以根据r和n测算合理的PE,还可以根据PE和n测算需要的增速r、看达到相应r的难度。

以上。

(注:股票交易需要在独立思考的基础上谨慎操作,以上分析不构成投资建议)