笔者在此前的文章里已经计算过了,钠离子电池和锂离子电池在碳酸钠和碳酸锂价格不同的情况下成本的差异,本文不再赘述,有兴趣的朋友可以查看系列文章的前几篇。

关于煤炭部分的基础,保底估值是150亿。煤炭的乐观估值大概在250亿左右。那么按照今天华阳的收盘价,大约有300-400亿的估值是完全落在了钠离子电池身上。

按照目前的说法,明年华阳和中科海纳联合的产能大概能达到10GWh=100亿Wh,

按照此前笔者的计算,钠离子电池的成本大约是0.58元/Wh(较保守的情况)

按照30%的毛利润计算,大约也只有17个亿的EBITDA,扣除折旧摊销及期间费用之后的净利润估计也就在8亿左右,还要考虑到股权的分配比例,那么分配到华阳身上的净利润大约也就是4亿。

那当前的估值给钠离子的电池的PE大约是本年度1000倍,前瞻100倍。所以说单纯按照基本面估值,现阶段华阳股份的估值脱离了基本面了。

但是脱离了基本面并不意味着从技术面来看不赚钱。

首先很多人已经知道华阳今天上了龙虎榜,而且净买入的基本都是机构专用席位,也就是主力。

无论是从资金的分时趋势、OBV指标都能看出这一点。

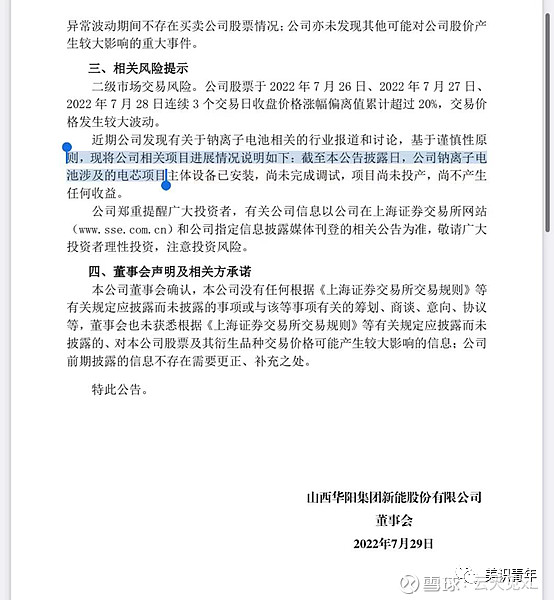

此外华阳今天发的公告也属于火上浇油。

应该说从消息面以及趋势上来看,还有相当长的一段上涨过程,但是对于前期进入较早、不想进行短线盯盘、且不想长期持有至少一年以上的资金,已经可以考虑逐步撤退了。

当钠离子电池真正投产、全市场都知道钠离子电池当前的利润水平时、毫无疑问会有一次对于估值的修正。但具体怎么操作就看个人了。