每一轮的保险行业行情,都需诸多周期共振,就如2017年。本文试图放眼未来,立足当下,着眼于痛点,探究保险行业下一轮波澜壮阔的行情。

保险产品的长期痛点

为可能不会发生的事情付费,是违反消费意愿的。这是保险不可磨灭的消费属性,因此提高客户对保险的认知,加强对客户保险意识的教育,是保险销售过程中最为重要也是最难攻克的一个环节。

战略的谋定都应该围绕解决核心问题来开展。因此,保费收入都由供给端驱动-人情销售。

但也需要关注的是,消费主力正在发生快速变化,尤其近几年,90后逐步进入中产,主动需求保险意识的提升速度将会肉眼可见。这是一个中期的保费增速支撑。

关于保险企业长期战略的缺失

在目前来看,保险公司难有商业模式的升级,因此远期战略缺乏方向。这里当然不是让保险企业天马星空的去畅想,但至少要有一个不仅限于资产负债管理的金融企业模式。

这一点平安具备综合金融集团的基因,以银行为核心的集团资源整合带来的金融集团交叉销售协同作用。这一点数据有验证,但价值量并没有给公司带来本质的变化。因此大战略未能解决大问题,这不是战略执行问题,这是战略制定问题。

当前保险商业模式纪元下的竞争就是代理人队伍的竞争。中国险企均处于同一维度的竞争,仅有优劣之分,却没有等级之别。

友邦,仅有一个战略,好产品,好代理人,好品牌,坚持的贯彻和执行,使其成为保险业的标杆,构筑了短期内无法撼动的核心竞争力。

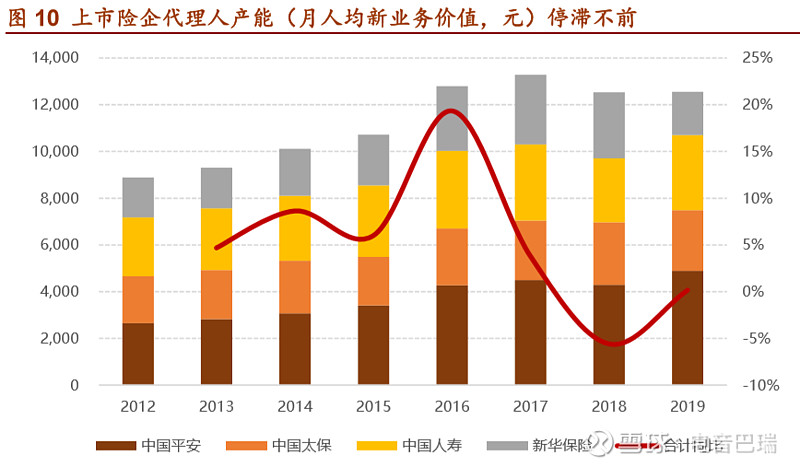

而现有的A股保险公司,包括平安的短期战术差异都无法构筑长期核心竞争力。一个重要的指标代理人人均产能可以说明,代理人改革战略尚未有成效。

图:上市险企代理人产能(月人均新业务价值),元

保险公司的互联网渠道定位

在疫情期间,保险公司的自有线上渠道已经被充分证伪了。互联网可以为保险公司解决多少问题?解决哪个环节的问题?这实际上是需要先行明确的。

拥有通畅和广泛的互联网渠道,现阶段并不能增加高单件价产品的销售。原因依然在于保险销售的核心痛点-主动消费意识不足。当前,互联网能够直达的销售一定是“易懂+便宜”的产品。

触及消费者不难,而对于消费者的教育和对消费者保险意识的提升才是关键堡垒。复杂的产品要素,反人性的消费理念都决定了消费者不会主动学习保险,反人性的去学习、理解、认知、认可、购买。因此,互联网的作用,或者说定位,只是触及客户。

目下,互联网应该是一个客户和代理人建立长期联系的桥梁。首先,互联网不能替代代理人,而是代理人的工具。其次,即便无法立即成交,但可以持续的陪伴。仅有持续的陪伴才能不错过客户数十年中为数不多的长期、大额保险的需求。

这个阶段互联网是下沉市场的最优解决方案,即简单+便宜。而未来消费者意识可以达到主动自主线上购买要素复杂、高单价、长久期的产品,但数年内还看不到。

保险公司的核心优势到底在什么方面?

保险公司的产品差异永远不构成壁垒。感动人心,为客户创造价值定价合理的保险产品是所有公司都将面临的产品状态。因为保险产品的可复制性太强了,产品的创新仅能创造阶段性的优势。

比如平安率先开始了内含价值为核心的保障型产品改革。在2017年134号文发布后,整个行业开始整体转型,平安已经有了一定的成绩,成为为龙头。但经历了2年后,太保、新华转型完毕,平安的优势被明显削弱。

实际上,保险公司真正的核心优势不在于产品,而在于公司对产品的价值附加的能力。首先,保险相关资源的配套。拥有相关的资源可以提升保险公司的定价能力、服务能力。如海量的数据支撑产品定价,稀缺的医疗资源支撑产品服务附加价值,这是难以复制的优势。

此外,投资能力是一个更加整体性的能力体现。不仅仅体现资产负债的匹配管理。当前,保险权益投资依然集中在地产、金融。稳定的分红派息固然重要,但也忽略了权益投资的大部分要点,这是一种资源的浪费。虽然这有点站着说话不腰疼,但如果投资端可以兼顾分红派息、又适应经济发展阶段性需求、又能产生协同效应,那么将是一个保险公司无可复制的核心能力。这将在产品定价、服务附加和整体估值上都带来更高层面的提振。

我们短期来看无法对险企有太多的期待,但可以关注保险企业的委外投资,一旦有了系统性的提升,那么说明其投资的配置更偏向市场化,这是更现实的可关注点。

时间漂移下的久期匹配

利率对于保险企业的估值影响,很大程度上来自于资产的配置和再配置与负债端久期的匹配。因为中国缺乏长久期资产,因此,险企股价在利率周期中呈现出一定幅度的波动。如果基于长端利率长周期下滑作为前提,久期匹配的改善也是险企自身资产管理能力的提升,将有助于其估值提升减少股价的波动性。

2021年保险板块展望

诗和远方都很美,但眼前的苟且更紧迫。2021年保险板块我认为将在开门红一致性乐观预期下超预期,一季度小幅上涨,随后在长期中性偏悲观预期下回落,但又被良好的数据证伪,随后进一步上涨,幅度空间有,但也算不上大行情。

基于保险分析框架。β决定保险板块的方向和绝对涨跌,利率决定强度,保费决定差异。

利率展望

为了这一小段的利率展望,在上一篇用了大几千字写了我对于长短期的判断。目前十年期国债收益率为3.2%。尽管目前海外疫情再次爆发,或许会使“前高”的时间更持久,但终归“后低”。2021年初或突破3.4%,可能持续到2季度,但难以在高位支撑,随后回落至3.2%附近。

而当年利率波动对于保险公司的实际应性并不大,因为再配置的资产规模相对于市值来讲非常小。影响估值水平的是利率趋势的预期。因此,即便明年前高很强很持久,但对于长期利率下行的趋势预期不改,那么估值将持续有压制。

权益市场β

判断权益市场是否是牛市为牛市的可参考性不大。从目前的趋势延续来看,经济持续恢复是大概率事件,海外供给再一次受到威胁,将进一步强化国内经济恢复预期。再叠加十四五开年,双循环的决心,明年权益市场应是不输的水平。

保费α

在淡化开门红的几年中,其连锁效应导致的代理人收入和增员不足,给保险企业带来了肉眼可见的痛楚。

重新重视开门红叠加保费恢复性增长,这是明年保险行业潜在超预期的关注点。尽管开门红新业务价值不大,其高增速也不可持续。但必须明确的是,开门红是一个维系代理人队伍的重要举措。其意义不直接作用于保险公司,但通过代理人受益,得到激励,将在后续的工作中为保险公司创造保障型价值。这是激活生产力的重要举措,“让马儿跑先让马儿吃饱”。

除了保险公司自身的重视,也有诸多因素支撑上市险企开门红超预期表现。首先,理财净值化使得居民财富的刚兑需求配置向保险的年金偏移。其次,行业竞争格局优化,使得保费向头部险企聚集。过去中小险企具备投资的灵活性,通过信用下沉等手段提高资产收益率以提升预定利率抢占市场份额,而当前的信用环境下,中小企业的灵活性优势不再,失去预定利率优势将难以与头部险企竞争。

而在开门红后的保费增速市场上的预期实际是偏悲观的,而我认为从明年开始保费的增速都将是比较乐观的。短期来看,开门红带来的代理人恢复和提振将支撑全年代理人渠道保费增速;自然的恢复性需求;新重疾险经验发生表带动的新产品降价带来的储备产品释放。长期来看,存量客户对既有保额的追加;90后消费主力逐步具备长期险种的消费能力,保险消费习惯将在近年来有明显的改善。

结论

从β来看,明年权益市场是一个不差的情况,绝对收益是大概率可以获得的。

长端利率来看,明年会在经济复苏向好趋势性上行。此外,政策的边际收紧或金融杠杆的行政性干预都将支撑利率有进一步上行的概率。尽管更远期的利率趋势预期是下行,但同样在基本面支撑下,不会刺穿3.2%的常态利率。因次,利率的前高即便不支撑估值中枢上移,但远期利率也不会压制估值。

从保费收入来看,可以说是一个保险行业基本面有真实改善的一年。开门红超预期带来的代理人渠道的重新提振;行业竞争格局向头部险企偏移;疫情后的恢复;新产品储备后的释放;以及消费主体的保险意识成长。以上因素综合作用下或将带来保费端全年甚至数年的景气。

综上,三因子框架下决定明年保险行业同时具备α改善和β向上潜能,是一个行业改善的局面。在当前位置可以合理期待ROEV的预期回报率,具备标准配置性价值。

标的选择:当前保险行业的竞争是同一纬度的竞争,同一商业模式下不同险企有优劣之分,但没有商业模式的高低之别。而当前商业模式下竞争的就是代理人产能的竞争,在这一层面上,友邦是无疑的行业标杆。在下一个保险商业模式纪元开始之前,友邦都将持续领跑保险行业。这其中如果有代理人改革具备质变的A股险企,也将走出波澜壮阔的行业,但目前阶段尚未发现。