“这次不一样”多数时候讨论的是周期问题。其表达的重点是:在事物运动、变化过程中,某些特征多次重复出现,但因为一些新增因素的复合作用,事情的演变会与过去多次重复出现的结果有所不同。

值得注意的是,表达“这次不一样”的前提是一种相似的情景再现,历史经验证明,尽管时代环境变迁,但结果往往“都一样”。因此,另一部分人专注于那些重视重复出现的共性因素。

那么,当我们再次面临周期问题时,是应该更多的关注差异性还是相信历史经验?我认为这是一个事物发展过程中,辨认不同时间维度的问题。

首先,相邻周期具有很强的共性。在较短的时间周期内,驱动事物发展的因子相对稳定。比如基钦周期,每隔40个月通过生产、物价、就业、库存等指标,会发现经济活动有规律的变化。其背后的原因是显而易见的,在数月中经济发展的主体结构、生产设备效率以及居民的可支配收入的变化差异是细微的。因此,相邻的两个周期更多表现出的是一致性。

即便相邻的周期表现出很强的一致性,但相邻周期细微的差异或许预示着大周期的拐点。当人类发生农业革命初期,出现了一小部分人放弃采集狩猎生活,开始半定居农耕生活。在夏秋季节,一片丰茂的果树林仍是必争之地。但在随后的时代里,一片可以春种秋收的肥沃土地无可避免的取代了野生果树林的核心地位。

熊彼得认为3个基钦周期组成朱格拉周期,18个基钦周期组成的一个康波周期。每一组相邻的基钦周期一定有强共性,但一定有相邻的两个短周期被嵌套于大周期的拐点。我们分别来看铜和半导体,与经济增长的关系。

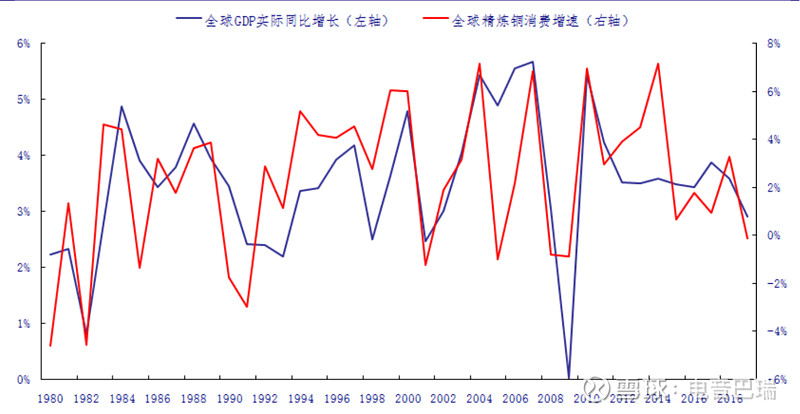

图:全球GDP实际同比增速与全球精炼铜消费增速(%)

数据来自:wind

在2012年以前,素有经济博士之称的铜消费与全球经济增长表现出了高度的相关性。在2012年以后其变化趋势仍然体现出一致性,但相关性明显减弱。

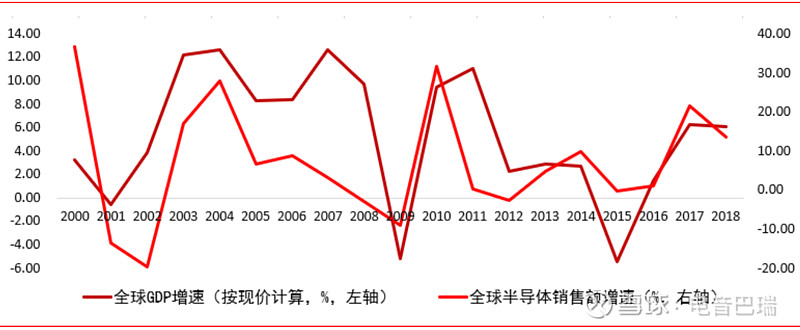

再看半导体销售额与全球经济增长的相关性,呈现出不断增强的态势。

图:全球GDP实际同比增速与全球半导体销售额增速(%)

数据来自wind

这背后的原因是不言而喻的,在以投资拉动经济的时代,铜作为应用广泛的重要生产资料,与经济周期高度匹配。而随着全球工业化程度和城市化水平到达了一个阈值后,其周期性不改,但需求的动力边际减弱。经济增长进入信息技术为主导的时代,半导体的消费量更好的解释了经济的增长。未来,铜仍将表现出强周期性,但下游行业需求和经济结构都已经发生了重大变革,铜需求或正处于并将长周期处于下行阶段,铜价可能再也无法触及2011年高点。

总结来说,我们必须尊重较小周期的一致性,但同时也要敏锐的辨认长周期的拐点。既要尊重现时需求,也要顺应时代的发展。