保险股的研究分析是非常有魅力的。

2007-2020保险股走势:

图片来源:国盛证券

从影响保险股的三个核心因子来说。资本市场繁荣关联性也就是β,我们可以很直观的看到,保险股和大盘的正相关性非常强。如果是近三年投资平安,或许会有一种收获α的错觉,复盘后就会发现,实际上大部分的收益贡献来自于β;十年期国债收益率,长期收益率的变化一方面影响了投资端的收益率,另一方面又影响了保险股内含价值估值的中枢水平。也在利率变化的拐点时,极为微小的影响了负债端销售的吸引力和利差损。但这点的影响是可以忽略不计的。负债端的保费情况,负债端是保险股走势中最弱的影响因子,往往不贡献上涨的动力,但经常引发下跌。我认为负债端的分析是十分有意义的。一方面行业整体的发债端变化代表了行业负债端的周期位置,而短期的脉冲式变化或非周期拐点体现了政策的导向。横向不同公司的保费端增速的高低差异,代表了公司的优秀程度。这之间的差异暗含了不同公司的产品设计、代理人队伍的规模和素质、管理层战略的差异和持续性,优秀的公司在负债端的差异暗含了公司的优秀程度。但保费收入增速对于股价的驱动力较为间接,不同情境之下也不可以同一角度分析解释,是解释保险股股价变动的较弱的因子。

所以,真的想面面俱到的分析保险股的走势,你要深谙市场的走势变化-β;分析十年期国债的走势你要了解经济周期的变化和货币政策的执行方向;挑选最优标的,你要把保险个股拆的明明白白,这不仅包括了公司经营策略,也包括保险行业恼人的专业会计分项。这实际上是一个行业分析+个股分析+半个宏观和策略的研究,需要很强的综合分析能力。

知史以明鉴,查古以至今。如果复盘保险股的激荡13年,那么现在保险股的处境很容易得出结论。但至今不够,我们需要知道未来会怎样, 以及未来什么时候来。我们回顾历史的时候事情的发生都看似必然,但站在时间点的最前端,历史的走向是偶然的合力。当然行业的发展更具备趋势性和可预测性,更值得思考。

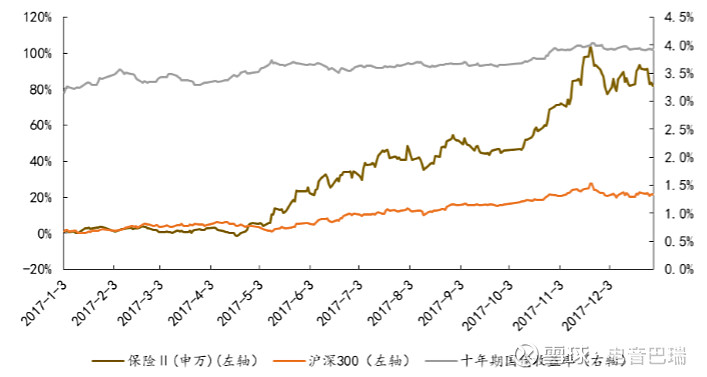

而在保险股行情之中,可以说2017年是保险股相对收益最佳的时期。保险股在5月前粘合大盘走势,到5月中旬启动,保险行业全年上涨了 81.8%,跑赢大盘 60 个百分点。β来看,沪深300全年涨幅21.8%;十年期国债收益率大幅上行,3.0%-3.92%;负债端来看,保险全行业保费增速为 18.2%,保持着相对高速的增长;政策上,134号文5月12日印发,压降两全险、年金险等短期理财型保险,保险回归保障。

2017保险股走势复盘:

为更好的分析涨幅动###能,我们一一齐其核心因子,分析不同行情下的驱动异同。

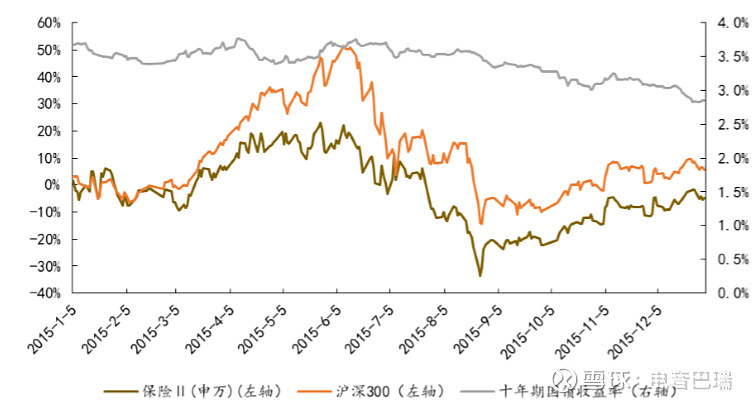

2015保险股走势复盘:

对齐β,对比2015年的牛市,保险股全年跑输沪深300。可以看到,在大盘显著上涨时,保险股伴随上行,并不一定有超额收益。结合2017年的走势,我们可以得出结论,大盘上涨对于保险股的超额收益是充分不必要条件。进一步去看2015和2017年的大盘上涨,其中的结构又不同。2015年是互联网+等中小盘股的涨幅较大,蓝筹股的表现并不好。万科A在2015年1-6月的涨幅仅有17%,工商银行在1-6月仅有个位数的涨幅,而创业板50的涨幅超过150%。反观2017年,蓝筹股的表现明显优于小盘股。2017年工商银行的全年涨幅超过36%,万科A的涨幅超过58%,创业板50指数全年下跌14%。这其中的区别非常显著。而我们知道险资的资产端配置以地产蓝筹为主。保险股的β的背后逻辑实际上是保险权益投资的弹性,尤其是蓝筹股风格主导的牛市,保险的投资受益更加精准。这是两次β的不同。

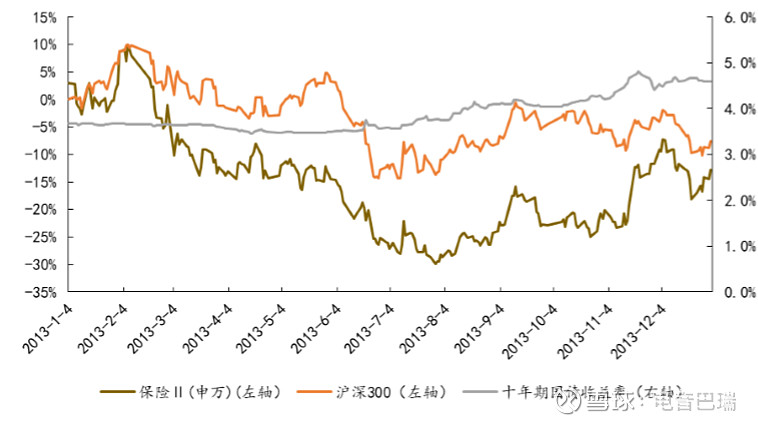

2013保险股走势复盘:

对齐十年期国债收益率,2013年十年期国债收益率在1-7月在3.6%震荡,随后逐步上行至4.6%,全年涨幅远大于2017年。但从区间涨幅来看,全年沪深 300 指数下跌 7.6%,保险行业全年下跌了 12.8%,跑输大盘 5.2 个百分点。

当然这一年的行情也可以粗暴的分两端来看,6月之前保险股持续跑输沪深300。由于6月份的钱荒影响同时导致了大盘的下跌和十年期国债收益率的上行。在这种背景下,保险股跟随十年期国债收益率逐步上行,下半年跑赢沪深300。此处也可以得到两个对比结论,一、β驱动力强于十年期国债收益率;二、β决定方向,而十年期国债收益率决定强度。

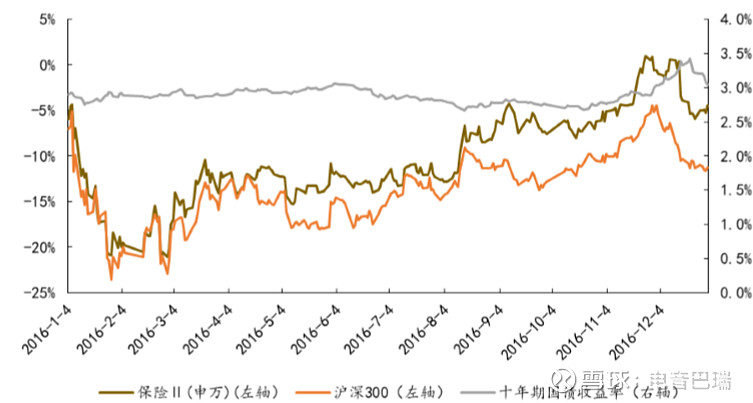

2016保险股走势复盘:

对齐保费收入增速,2016 年保险行业总保费增速高达27.5%,代理人大幅增加。十年期国债收益率1月2.9%下跌至9月的2.74%,四季度开始上行,到12月末上涨至3.06%。保险行业全年下跌了 5.2%,沪深300下跌11.6%,跑赢大盘 6.4 个百分点。在2016年的行情表现中,保费收入增速达到了2011年以来的最高值,超过了2017年。2016年的小幅跑赢发生在9月,彼时披露的上半年的原保费收入同比增长37%,寿险保费同比增长45%,但险企净利润同比下滑严重,主要受到投资收益率的拖累。这段期间长端收益率下行,保费的高增似乎贡献了这次相对收益的主要力量。实际上在2011年以后,保费收入增速都是逐年提升的,但对于股价上行驱动力并无明显持续的相关性。反而是在政策的影响导致保费增速下行时对股价有下行拖累。即便是在2016年,股价在保费增速在历史新高的数据下也力度和级别都极小。

除了分析框架中的三个因子,我认为2017年的行业演绎的另一个重要因子就是保险股估值体系的深刻认知。即134号文发布后,保险回归保障,保险股估值回归内含价值增长,剩余边际稳定增长,营运利润和剩余边际摊销的平滑性,甚至是自由盈余不断积累带来的分红提升的意淫。使得保险股得以估值切换,股指中枢抬升,平安和友邦的对标频繁出现。

保险股NBV变化情况:

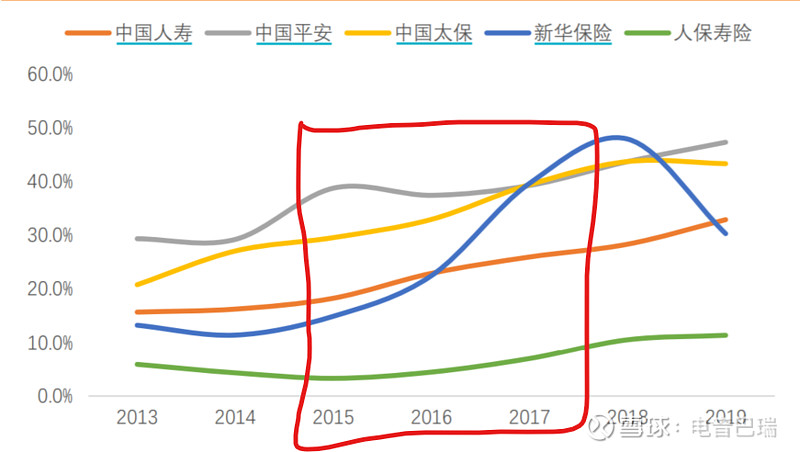

2016年3 月银保监会下发《关于规范中短存续期人身保险产品有关事项的通知》,明确了“中短存续期产品”概念,并对这类产品做出了一定的限制。2017年134号文明确保险姓保。使得市场开始关注保险公司的内含价值情况,随后新单保费增速、保障性产品占比、新业务价值率等一些列指标开始被市场重视起来。此时市场回头去看,发现平安早在2015年就已经开始转型,其新业务价值率方面已经明显优于其他公司了,并且在产品结构和NBV margin方面还在不断地提升。当然平安的走势包含了其金融科技的加持和平安银行的改善,但寿险方面的显著优势依然光芒万丈,使其在2017年的保险行情中傲视群雄。

综上对比,得出一系列“不严谨”的结论。但这些“不严谨”的结论在复盘保险股过去的走势上有较高的解释力度。坦白说,想吹毛求疵的推翻这些不严谨的结论也很难。

而在2019年,我以此框架去进行线性外推,就会得到保险股未来较为悲观的判断。简述原因的话,1、国债收益率大周期下行;2、保费收入粗犷增长阶段结束,而代理人产能提高或改革需要数年才能开启下一个周期;3、政策不断将蛋糕从保险公司切分到保险消费者;4、单论平安,撇去行业问题,其核心优势在不断弱化,管理层脱落,平安银行和金融科技利好兑现,产品结构和新业务价值率等优势被追平。

但行业的发展显然不是线性外推的,下一个黄金阶段的开启也绝不是单纯的周期复始。对于行业前瞻性做出判断,才能站在下一个保险行业的黄金起点。